文|動脈網

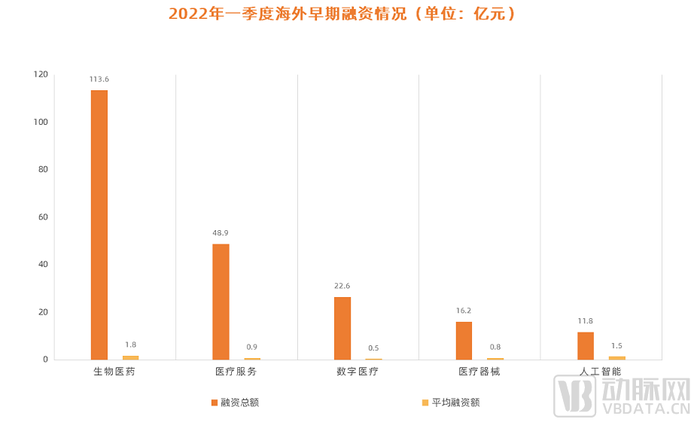

“醫療項目越來越貴了”,這是諸多投資人如今的感慨。盡管持續性疫情讓經濟和募資變得困難,然而醫療項目的估值卻反而增長。以2022年一季度海外早期融資為例,196家企業累計融資217億元,平均每家企業融資額度超過1億人民幣——這在幾年前是無法想象的。

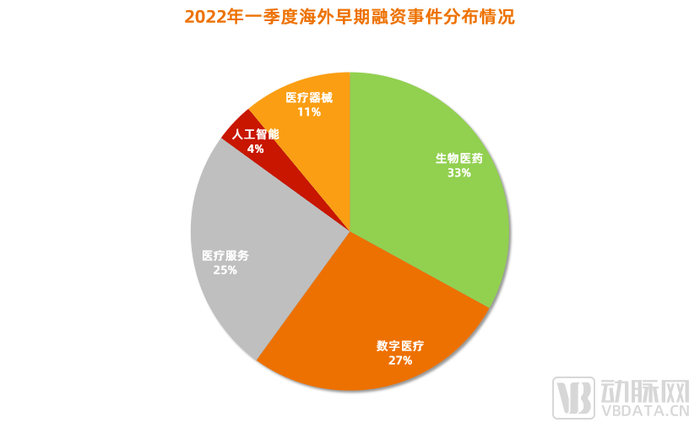

這一現象出現的原因一方面是去偽存真,另一方面也是因為全球疫情的背景下,醫療健康的地位凸顯。從一季度海外早期融資情況來看,生物醫藥在融資金額、融資事件,以及平均融資額上都處于絕對領先地位。

2022年1季度海外早期醫療項目融資情況,數據來自動脈橙

從這些項目來看,大部分項目在內功上都有了提升。從最初的概念投資到資本寒冬的大浪淘沙,資本在決策時更加注重項目能夠解決的實際問題,以及團隊和研發實力——在這一要求下,創業公司們被迫“內卷”。這就要求,創業者們在進場前必須擺正心態——“你想成為誰、解決什么問題,自己的優勢在哪里”。找準定位、想清楚再入場,創業者們更加理智。

如一季度融資額最高的公司Cellino,這家干細胞規模化生產的科技公司成立于2017年,創始人是三位哈佛大學畢業的青年科學家。Cellino結合IT和光學,來解決細胞治療制造過程中的成本和效率問題。公司下一代制造平臺通過人工智能(AI)和激光技術,實現了細胞療法制造的自動化,以減少開支并克服規模限制。這種開創性的方法有可能將生產成本降低一個數量級,并擴大患者獲得細胞療法的機會。

創始團隊內卷:科學家、連續創業者、投資人都來了

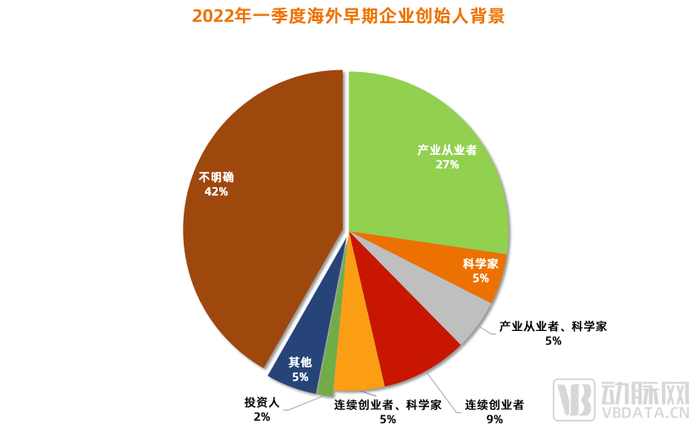

從這些獲得融資的早期項目團隊背景來看,我們發現投資者們對于創業者背景的要求也越來越高。在這196家獲得融資的企業中,超過50%的創始團隊都具有產業背景,他們中的大部分是大企業的高管,具有至少10年的醫療行業從業背景和管理經驗。這些人中,還有36%是連續創業者,部分創業者甚至有成功退出和上市的經驗。

此外,臨床醫生也開始進入創業圈子,在心理健康、口腔等專科領域更常見這些人的身影。他們中的大部分是具備十余年臨床醫生、護士、職業藥師經驗,基于這些從業經驗,通過數字化、人工智能、醫療信息化等手段以解決一線醫療場景中存在的問題。

2022年1季度獲得融資項目團隊背景,數據來自動脈橙、公開資料

除此以外,部分投資人也下場創業,占據具備產業背景創始團隊的10%。他們偏好生物醫藥和醫療器械這些以技術為驅動的行業。一方面是受到本身投資邏輯的影響,另一方面是基于對醫療全行業的觀察,他們更傾向針對醫療未滿足需求的“硬核”賽道,近幾年相對火熱的細胞治療、免疫治療、高值耗材和mRNA疫苗是他們更多的選擇。

2022年1季度融資中,團隊具備投資人背景的項目團隊背景,數據來自動脈橙、公開資料

另一方面,科學家創業也成為了一種趨勢。在這196家企業中,有32家企業的核心團隊來自科研院所。與投資人創業者一樣,科學家們也更加青睞技術為驅動的賽道。比如“遺傳學教父”George Church教授參與創立的64-x和Gameto,被稱為“最會賺錢的科學家”Robert Langer創立的NextRNA Therapeutics,以及Langer和諾貝爾獎得主Aaron Ciechanover共同成立的人工智能藥物研發公司Quris。

其中,哈佛大學、麻省理工學院、斯坦福大學是主力軍。麻省理工學院和哈佛大學的科學家們更關注生物醫藥和器械、人工智能領域。來自哈佛大學的項目共有6個,來自麻省理工學院的項目共有5個。這兩所頂級高校的科學家們也熱衷強強聯合,所共同創立的企業也必定會得到資本的重點關注。

斯坦福大學的項目則清一色集中在生物醫藥領域。非常巧合的是,這三個項目的科學家都選擇了與行業內的連續創業者共同創業。

2022年1季度融資中,由科學家參與創立的企業,數據來自動脈橙、公開資料

當然,也有少數企業集齊了“內卷三要素”,團隊中不僅包含具有多年產業經驗的從業者,還及其了連續創業者,投資人和科學家等元素。這一類創業公司可謂“卷中之王”,他們依舊集中在生物醫藥和高值醫療器械領域,高額融資和明星投資人加持是標配。其中,華人科學家沈棟博士創立的RNAimmune在3月份宣布獲得約合17010萬人民幣的融資,是“卷王”中融資最高的企業。

2022年1季度融資中, 集齊了“內卷三要素的創業公司,數據來自動脈橙、公開資料

技術的跨界與融合,醫療服務項目也“卷”技術

跨界,從某一屬性的事物,進入另一屬性的運作。融合,類比物理意義般熔成或如熔化那樣融成一體。

當一類工具性技術出現后,行業內勢必會引發一次大規模的跨界與融合。比如互聯網到互聯網醫療,信息技術到生物信息分析,人工智能到輔助影像診斷和人工智能藥物研發,數字技術到數字醫療。新技術與醫療的跨界與融合,也將掀起新一輪的醫療融資熱潮。

在如今的早期投資中,人工智能藥物研發和數字醫療的優勢凸顯。在一季度的海外早期融資中,獲得融資的人工智能概念企業共有10家,這些企業主要聚焦藥物研發、保險支付和照護領域。其中,4家人工智能藥物研發企業融資近7億。其中有3家企業成立時間在2017、2018年間,這一時期正是人工智能與醫療結束融合的高峰期。而2021年成立的Protai也憑借蛋白質組學和端到端的 AI 平臺在藥物發現環節的巨大優勢迅速拿到融資。

另一方面,人工智能的跨界融合也體現在對醫療服務領域的賦能。強大算力的為一些涉及繁瑣和細碎計算的帶來了新的解決方案。比如人工智能保險支付公司Tint。公司聯合創始人 Matheus Riolfi認為保險對推動經濟創新至關重要。在人工智能的加持下,他們希望通過將多樣化的產品和服務嵌入保險,進而重構保險。該公司在2022年2月獲得了2500萬美元A輪融資,投資者包括QED Investors、Nyca、Deciens、Y Combinator和Webb Investment Network。

同樣為醫療服務賦能的還有數字技術。在2022年的第一季度,共有50家數字醫療企業獲得融資。這些企業存在高度集中,大部分集中在了心理健康、健康管理、可穿戴設備領域。

在新冠大流行之時,各種形式的遠程醫療都在興起,現實情況無疑迫使患者對數字技術需求大增。美國食品藥品管理局(FDA)自從2017年批準首款處方數字療法之后,在2020終于迎來的爆發,半年間7款產品獲得FDA批準。

對身體健康的探索,誕生了醫療器械、基因治療、抗體研發等多個千億級市場。然而,心靈的健康同樣值得關注。美國國家精神疾病聯盟(NAMI)稱抑郁癥為“全球致殘首因”和“造成疾病負擔的主要因素”。2016年4月,WHO發布報告稱,抑郁癥和焦慮癥每年使全球經濟損失約1萬億美元,而NAMI數據顯示,僅美國一地,這一數字就高達1930億美元。

進入2000年以來,數字心理健康公司成立出現過兩個高潮期,分別在2012年和2015年,而首次融資的高潮期則出現在2015年。實際上,一些后來成為行業標桿的企業,往往在成立一年之內便獲得首輪融資。例如,Lyra Health成立于2015年,并在當年即完成首輪融資;Quartet成立于2014年,次年獲得融資;Talkspace成立于2012年,次年獲得融資;Calm成立于2012年,次年獲得融資等。當然,也不乏例外,如Akili Interactive Labs成立于2011年,2015年才獲得融資。

心理健康數字醫療走熱的另一個原因還與社會環境有關。主動公眾人物因心理健康問題自殺的時間引發輿論關注,同時也暴露了心理健康解決方案的缺失。這些心理健康的數字醫療公司大多幾種在美國和英國等精神障礙高發地區,專業醫療資源非常吃緊。以美國為例,患者尋求CBT治療師幫助首先要預約,而最快的就診時間也往往要等到3周之后。數字化CBT可以很好利用醫生和患者的碎片時間,實現實時就診。

應用場景選擇體現出海外數字心理健康公司的高度專業化,尤其是美國的數字心理健康公司,一些產品甚至可以替代心理專家,而不只是輔助診療。按照業務內核,數字行為健康公司提供了專家意見、增值服務和輔助網絡等模式。其中,增值服務體現了創新技術對醫療的顛覆,目前美國的一些數字心理健康公司正在踐行顛覆。例如,Pear Therapeutics的數字療法已經獲得了FDA批準;Akili Interactive Labs的視頻游戲則正在準備申請FDA批文。上述產品均無需在使用中借助專家的建議。

其次,健康管理也是數字醫療的重點應用場景。這里主要可以分為兩類,一類是針對如糖尿病、腎病、癌癥等患者的院外干預;另一類則是針對健康群體主動健康管理,包括疾病預防、營養、運動健身等。其中,第一類需要較強的院外干預,這個過程極度依賴患者的依從性和自我管理水平。在這個場景中,數字療法的作用則是替代人工干預,一方面針對患者術后的康復和副作用進行管控,另一方面也能夠為醫生后續的治療決策提供支持。

根據蛋殼研究院的《中國數字療法白皮書2.0》,數字療法對疾病的種類并沒有局限性,而是對疾病的診療過程和干預方式有一定的局限,它只能將部分服務數字化,用數字療法代替人工干預。因此,針對長周期管理、有較多干預措施、有明確臨床指南、患者依從性較低和自我管理水平較低的適應癥更為合適。

巨頭參與,產業投資與早期投資同行

除了創業公司,產業巨頭們也在“卷”。一方面,他們通過自己研發創新;另一方面,產業投資也是常見手段。不止風投機構,行業巨頭也在以產業投資者的身份見證創新公司成長。對于巨頭企業而言,當面臨創新能力下降,需要從外部獲得新信息和創意時,發起風險投資是一個不錯的選擇。這一類投資通常與企業現有業務存在關聯,或與當前戰略緊密結合,或補充當前公司戰略,亦或者探尋潛在的商務模式。

同時,投資圈里還有一批專注早期發現的投資機構,他們善于在技術成果初現階段切入,籌謀并搶占先機。某一種程度上來說,這些機構是投資趨勢的引領者。當這兩類機構聚集在一起,意味著項目獲得了投資領域和產業的雙重認可。一季度的融資事件中,由巨頭公司和早期風投機構共同參與的有4起,這些企業同樣在生物醫藥領域高度集中。

由巨頭藥企和知名早期風投共同參與的項目,數據來自動脈橙

當然,醫療創投的“內卷”其實是長期狀態,巨頭在BD、投資,產品申報上爭先恐后;投資機構往往在發現投資趨勢后迅速跟進。在經歷資本寒冬的大浪淘沙后,創業者們也跟著“卷起來”了。

我們時常感嘆內卷對心態的摧殘和自我的消耗,但從創業與創投來看,正向的內卷其實也并非不可。對市場和患者而言,預示著創新度、產品性能的提升。對投資者而言,除了創業者素質和技術創新度的提高外,更可貴的是創業者在入場前的深度思考。而對創業者而言,“卷起來”的表象是一場加壓,但從內里來看則是讓創業者更加慎重、理性的對待,想好底層、想好目標。謀定而后動,或許也未嘗是壞事。