文|壹覽商業 董也

編輯|木魚

你為什么來海倫司?

海倫司的酒好喝嗎?

如果你喜歡微醺的感覺又不挑酒,如果你愛喝酒又去不起太貴的酒吧,那么海倫司確實是一個不錯的選擇。

作為小酒館界的蜜雪冰城、拼多多、大排檔,“便宜、熱鬧”是年輕人給海倫司貼的標簽,在海倫司,人均50元就能玩一晚上。

李軒還是學生時就喜歡去海倫司跟朋友小聚,她覺得這里充滿市井氣,相比三里屯那些動輒上千元的消費,在海倫司完全不用擔心點單時候的尷尬。

“海倫司的東南亞設計風格配上小甜酒,就已經讓人有微醺的感覺了。更吸引人的是這里各式各樣的小甜酒,即便點了滿滿一桌子也不怕承擔不起,無低消無隱消,不怕被宰。”

在李軒眼里,去海倫司就像在大排檔無拘無束,是同齡人之間的狂歡。

為了能能長期吸引住這批年輕人,海倫司也是費盡心思。除了在氛圍、服務、游戲上面增加互動性,最重要的是用獨一無二的小甜酒留住年輕人的心。對此,海倫司持續性的輸出低價產品,堅持做自有品牌,這也是其區別于其他小酒館的特色。

29元的可樂桶、均價10元的啤酒、均價30元的小吃,將海倫司送上市的正是這一直以來的低價誘惑。為了維持高性價比的定位,海倫司的百威、科羅娜等啤酒的售價甚至比超市、便利店還低。為了擴充SKU,海倫司還以代工貼牌的方式,推出了自有品牌的奶啤、果啤和精釀,而這些產品的價格也都在10元以下。

踩著小酒館的風口,海倫司順利上市,但是上市后的首份財報也揭露了其正在面臨的一些問題。

01 上市即虧損

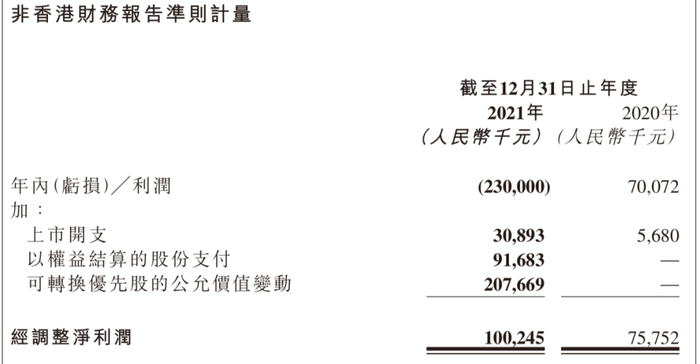

據海倫司此前發布的招股書顯示,近三年海倫司始終處于盈利狀態。但在今年3月海倫司發布的上市后的首份財報顯示,其年度虧損2.3億元。

對于虧損,海倫司在財報中也作出了解釋,其解釋預期凈虧損的主要原因有三點:一是可轉換優先股的公允價值變動約2.10億元;二是于2021年2月9日按面值發行若干股份而產生的以權益結算以股份為基礎的付款約0.92億元;三是上市開支約3100萬元。

從營收表現來看,海倫司的營收從2020年的8.18億元增至2021年的人民幣18.36億元,同比增長124.4%;相比疫情前2019年同期的5.65億元增長了三倍,該增長主要由于酒館網絡的快速擴張。

2019年,海倫司新開酒館93家,累計門店破百;2020年,海倫司沒有受到疫情影響,一反常態飛速擴張,新增門店104家,僅關閉3家門店;到了2021年,海倫司的開店速度更甚, 2021年初至8月,海倫司總計新開門店191家,平均每個月23.88家,主要集中在二、三線城市。

回顧2021全年,海倫司新開452家直營酒館,截至2021年末,酒館網絡已增至782家;截至2022年3月25日,酒館網絡進一步增長至854家,覆蓋26個省級行政區及152個城市。過去一年不僅實現了門店數量翻倍,新增門店更是超過了過去三年新開門店的數量總和。

擴張帶來的直接影響是讓海倫司的營收增長,但利潤率卻同比下跌。

海倫司的門店全部為直營,做直營的優勢在于品牌有統一定價權、能統一管理,尤其在自有品牌上的優勢非常明顯。

從財報中也可以看出來,海倫司特色產品的毛收益更成為一大亮點,其中海倫司自有酒飲貢獻毛收益8.61億元,毛收益率達80.2%,相比2020年同期的78.4%,再高出1.8個百分點;第三方品牌酒飲貢獻毛收益1.71億元,毛收益率處于較高水平,為48.8%。

細分到產品上,海倫司自有產品收入14.32億元,在總收入中占比78%,較去年同期占比提升5.3個百分點。其中,飲料化酒飲收入6.17億元,占年度總收入的33.6%;海倫司啤酒收入4.57億元,占年度總收入的24.9%;小吃收入3.58億元,占年度總收入的19.5%。

歸根結底,海倫司的自有酒飲占主導地位。海倫司自有的扎啤、精釀、果啤、奶啤等產品由于減少了中間商環節,不僅提升了毛利率水平,還樹立了品牌,這也是吸引年輕群體的關鍵。

但做直營小酒館的弊端也很明顯,規模化擴張帶來的成本壓力都需要品牌自己來承擔。財報顯示,海倫司在原材料及消耗品成本、雇員福利及人力成本上都比2020年翻倍增長,而其凈利潤的增速沒有跟上門店擴張的速度。

經營成本過高,營收結構單一,是海倫司正在面對的經營困境。但即便是在疫情之下,海倫司也不能停止擴張的步伐,因為國內小酒館行業還沒有出現一個巨無霸,當前的海倫司正處在做規模化、品牌化的時候,是需要搶占先機的。

海倫司方面表示,預計到2023年底,公司門店將增至2200家;今年以來,不到四個月時間,海倫司已經新開了72家店。

海倫司急于用規模占領先機,完全是因為巨頭們在門外虎視眈眈。

02 巨頭們想進來

隨著“夜間經濟”和“微醺經濟”在年輕一代中興起,近年來我國小酒館行業實現了迅速發展。

數據顯示,近幾年夜間經濟蓬勃發展,2019 年、2020 年夜間消費金額占比超過24%,大型商場在夜晚18-22時間段的銷售額占比超過全天銷售額50%,85%的受訪居民的夜間消費意愿更為強烈。

對標國外,在酒館數量方面,2019年,中國內地每萬人僅擁有0.3間酒館,對標英國(7.0)、美國(2.0)、中國臺灣(1.5)、中國香港(1.0),中國酒館行業滲透率提升空間大。

另外,根據天貓、淘寶銷售數據,2021Q1有2449家酒類品牌銷售額增速超過100%,其中低度酒飲品類有1415家,占比58%,中國酒類消費處于快速發展階段。

但有數據統計,截至2020年末,中國約有3.5萬間酒館,95%以上為獨立酒館,行業呈現高度分散的市場競爭格局,標準化及規模化經營者較少。

海倫司雖然被稱為國內小酒館第一股,但在龐大的市場面前,據海倫司財報顯示,按2020年收入計算,海倫司在中國酒館行業中排名第一,占據1.1%的市場份額。

如此龐大的市場前景和社交、娛樂需求的刺激下包括餐飲、茶飲巨頭們也看中了小酒館行業的發展潛力。

去年年底,老鄉雞在深圳卓越中心開出了深圳首店,開始試水小酒館。同期,湊湊小酒館也開業;海底撈就布局了自己的小酒館,叫做“Hi撈小酒館”,首店坐落在北京三里屯太古里。還有呷哺呷哺、和府撈面、喜家德等餐飲企業,也紛紛跨界做“餐+酒”的融合業態。

燕京啤酒、青島啤酒、江小白等傳統酒企們也正在入局。

在茶飲行業,奈雪的茶、喜茶等茶飲品牌也都眼紅小酒館生意。2019年,奈雪的茶推出了奈雪酒屋,目前全國已開設 18 家門店,致力于為 20 至 35 歲的年輕女性打造酒館社交空間。2021年,喜茶投資的精品咖啡品牌Seesaw在上海市靜安區銅仁88項目開了首家以“日咖夜酒”為主題的門店——Good Idea Hub。

還有一些創業品牌們,自2020年起,“貓員外”、RISSE銳肆、COMMUNE等酒館品牌先后獲得融資。一時間,小酒館被送上了風口。

03 海倫司想出去

為什么小酒館行業這么火?

以奈雪的茶舉例最為合適,奈雪的茶與海倫司都是在2021年上市的飲品企業,一個是新式茶飲第一股,一個是小酒館連鎖第一股。將二者的首份財報進行對比:

在收入方面,2021年,奈雪的茶收入為42.97億元,同比增40.5%,奈雪遠高于海倫司;在門店數量方面,據奈雪的茶年報數據顯示,截至2021年12月31日,奈雪的茶在80個城市擁有817家門店,均為自營。2021年,奈雪的茶新增門店數量326家。

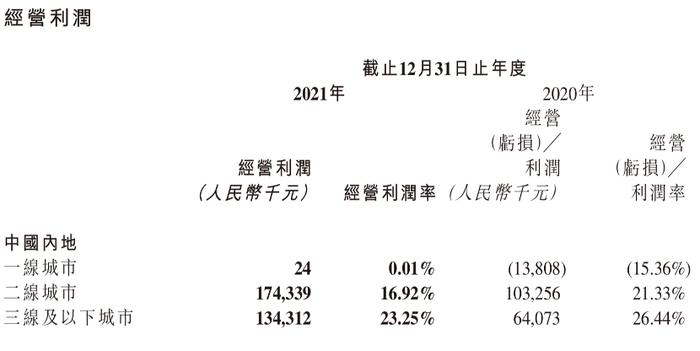

在門店分布方面,奈雪以一線二線為主,海倫司以二線三線為主;經營利潤方面,以二三線城市為主的海倫司反而略高于以一二線城市為主的奈雪;

以客單毛利率來說,在奈雪的茶年報里,2021年的單均為41.6元。海倫司年報中雖然沒有提及客單價,但是從大眾點評、小紅書等社交平臺中可以了解到,海倫司的客單毛利率高于奈雪的茶。

回顧上市當日,2021年6月30日,奈雪的茶上市當日收盤市值293.63億港元。2021年9月10日,海倫司上市當日收盤市值299.83億港元。

但是到目前,截至發稿,奈雪的茶市值81.13億元,市值蒸發200多億元,而海倫司當前市值138.3億元,幾乎是奈雪的茶的市值的兩倍。

雖然不同行業不同估值,但小酒館行業比新式茶飲更有想象空間,這也是巨頭們爭相進入的原因。

但據壹覽商業觀察,當巨頭們都在爭搶著入局小酒館的時候,海倫司卻正在做著“去小酒館”化。

在最新的招標公告中,海倫司對電商倉配一體業務進行招標,標的800萬元。投標方要保證在大促期間,即618、雙十一、年貨節等活動,具備日配運3萬單的能力。當前的爆款果啤和奶啤月銷量可達10萬左右。

試想海倫司現在自有酒水品牌占絕對主導地位,那么未來海倫司為什么不可以將微醺的場景搬到線上,一方面可以豐富多元化場景,另一方面,拓展新的渠道也能讓海倫司有更多的故事也可以講。