文|壹覽商業 沈燕君

編輯|木魚

會員制,是不是門好生意?

2022年1月,一家由“叫了個炸雞”起盤的會員制鮮果茶小仙兔獲得約千萬元天使輪。接著,一家名叫“每日咕嘟”的新型會員制餐飲便利連鎖店也在2022年3月獲得約千萬元的天使輪。

近年來,“會員制”這一詞語又重新脫胎換骨出現在市場面前。不管是阿里、京東這類電商,還是像山姆、麥德龍這種線下零售,包括已經有一些新消費品牌開始以“會員制”為品牌亮點在新消費行業內獲得資本的注意。

這一切,似乎讓散發著“古早”味道的會員,又有了新的打法。

從傳統的服務業會員到電商會員再到零售會員,會員制是一時煙火,還是商業未來?中國所有的生意是否值得用“會員制”重做一遍?

01 會員制是未來

首先下個結論:會員制是未來。

從會員制本身出發,其目的是為了維系用戶,培養用戶忠誠度以及提高復購率。而在獲客成本越來越高的當今,一萬名潛在用戶不如一千位鐵粉帶來的收益大。但是,絕大部分企業并沒有認真對待會員制,消費者對會員制的態度也不過是“企業割韭菜的手段”。事實上,從行業發展和消費者角度出發,會員制對企業來說,也是一把解決難題的好刀子。

從行業角度分析,獲客成本逐年增長,線上已踏入存量競爭時代。以電商為例,從壹覽商業統計的拼多多、京東、淘寶三家巨頭電商在2020年第四季度到2021年第四季度年度活躍用戶數變化中可以看出,不管是京東、淘寶或是拼多多,用戶增長已經見頂,存量競爭必不可免。

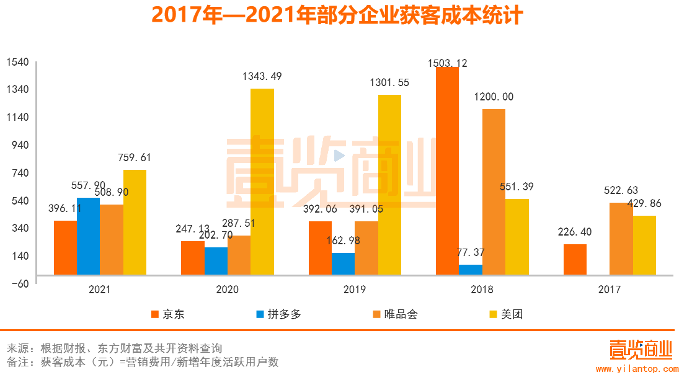

其次,從獲客成本上也能發現,不管是電商還是新消費品牌,獲客成本變得越來越貴。據壹覽商業不完全統計,按照營銷費用除以年度新增活躍用戶數來粗略計算獲客成本(新增一名活躍用戶需花費多少費用)的話(由于報告期時間不同,所以未計入阿里巴巴數據),

拼多多2018年—2021年以來的獲客成本分別是:2018年77.37元、2019年162.98元、2020年202.70元、2021年557.90元;

京東在2017年—2021年獲客成本分別為:2017年226.40元、2018年1503.12元、2019年392.06元、2020年247.13元、2021年396.11元;

唯品會在2017年—2021年獲客成本分別為:2017年522.63元、2018年1200.00元、2019年391.05元、2020年287.51元、2021年508.9元;

美團在2017年—2021年獲客成本(營銷費用除以新增年度交易用戶數)分別為:2017年429.86元、2018年551.39元、2019年1301.55元、2020年1343.49元、2021年759.61元。

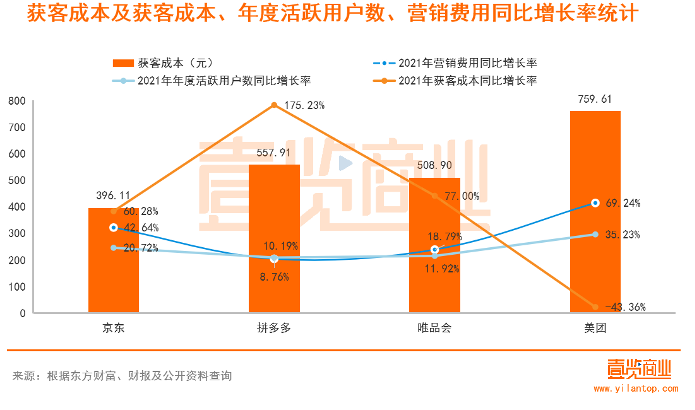

另外,壹覽商業對比了京東、拼多多、唯品會、美團在2021年度營銷費用、年度活躍用戶數、獲客成本這三方面的增長率發現,除了美團相較于去年獲客成本有所減少外,其余三家的獲客成本增長率都在50%之上,年度活躍用戶數增長率都在40%之下,拼多多的年度活躍用戶增長率僅為10.19%。不僅如此,京東、唯品會、美團這三家互聯網公司的營銷費用增長率都要遠大于年度活躍用戶增長率。

從消費者角度看,會員制也是符合了消費者消費觀念的轉變。

山姆會員店在1996年進入中國后,一直沒有什么起色,直到近幾年山姆突然一炮而。2021年11月,山姆會員商店還曾宣布中國付費會員數已經超過400萬,山姆中國第三季度可比銷售額及會籍均實現雙位數增長。

包括1996年進入中國市場的麥德龍,此前還因國內消費者還不適應會員制國內市場擴張困難,2010年取消了付費門檻,直到2020年重新開啟會員制。從這方面得知,像山姆、麥德龍、Costco這類倉儲會員店,在近幾年得到了快速發展。原因還是離不開消費者日漸增長的消費水平以及對美好生活的向往。

另外,當行業發展到一定程度時,一定會出現同質化嚴重的情況,同質化商品供大于求,差異化商品便迎來了機會,會員制便是最好的差異化手段,既能讓消費者感受到明顯的差異化服務和商品,還能讓企業在會員制上實現新的增長。

上述兩點原因便是企業開啟會員制時代最佳的契機,既能增加用戶粘性,還能提高復購率,會員收入還能成為新一波營收點。

02 會員制發展現狀

根據目前會員制存在形式,大致可以分為兩類,一種是免費會員,這種模式最常見,基本不設置門檻;一種是付費會員,這種模式包括很多種類型,比如門檻制,付費購買消費資格,就像山姆、Costco等;還有一種是儲值會員,健身房、理發店辦卡充值便是這種形式。

壹覽商業統計了電商、零售、新消費等行業部分實行會員制的公司以及開啟時間。可以發現,電商的會員制大致從2015年之后開始興起,而新消費品牌則扎堆在2021年出現。會員制首飾品牌出現次數最多,其次擴充到了奶茶店、便利店。

在這些會員制品牌中,有兩條截然不同的道路。一條是設置高門檻,篩選客戶,靠商品競爭;另一條是設置了十分誘惑的會員制制度,交了會員制可以大打折扣,靠價格競爭,以BA飾物局、小仙兔為例。

其中,在商品競爭這條路上,主要圍繞在電商會員和線下大型零售方面,包括淘寶88會員、京東PLUS會員等電商會員以及以山姆為代表的線下零售。

據悉,截至2021年6月,亞馬遜Prime會員數量已突破2億;2020年京東PLUS會員數超2500萬,按照149元/年計算,2500萬PLUS會員給京東帶來了37.25億營收;2022年4月,山姆會員店中國付費會員數超400萬,按照260元/年計算,會員費至少帶來了10.4億元。不過,不管是京東、淘寶還是山姆亞馬遜,會員費帶來的收入只占總體營收的少量份額,企業更看重的是這些會員的消費能力。

據京東消息稱,截至四季度末京東PLUS會員的平均年消費額是非PLUS會員的10倍;根據阿里官方統計,88會員的購買力是普通用戶的2倍以上;根據美國市場和消費者研究公司CIRP估計,亞馬遜一年后的續訂率達到94%,而兩年后的續訂率高達98%。這些“三高”(高消費、高復購、高購買力)的成績,吸引了企業們紛紛展開會員制體系的構建。

但是,除了亞馬遜超過一半的美國家庭訂閱了prime會員這樣令人眼紅的成績外,88會員、京東PLUS會員等還是處于一個體量不大的盤子,然而和電商公司提供的會員服務看,供應鏈、渠道、資本都是對企業極大的考驗,就連淘寶也公開表態稱88會員在十年內是“虧錢做的”。

在價格競爭這方面,BA飾物局、小仙兔、每日咕嘟等的模式顯得更加簡單粗暴。BA飾物局只需交夠99元會員費,就能享受后續購買產品可享受5折優惠;小仙兔采用相同模式,用戶只需花9.9元成為包年會員后,就可以享受原價19.9元、會員價9.9元的茶飲價格;每日咕嘟也同樣,用戶只需花費59元購買咖啡次卡,就能享受到十杯均價5.9元的咖啡,另外,據該品牌小紅書官方介紹,一塊三明治加一杯咖啡可以低至15+搞定。

可見,在這些以技術門檻低、產品競爭力不強的賽道面前,價格競爭成了最好的差異化道路。雖然這些品牌無需交會員費也能進行購買,但是,很明顯,這是一種隱性的門檻會員制。和電商會員制相比,這些新消費品牌讓消費者能明顯感受到購買會員是最省錢的辦法。所以,以BA飾物局、小仙兔等品牌為代表的新消費會員制品牌,倒不如說是變相進行價格戰。

03 會員制不能“一招吃遍天下鮮”

2018年12月30日,吳曉波在年終秀上說:“會員制會成為最流行的消費者關系模式。”當然,所有生意都可以用會員制重做一遍,但會員制并非是一套通用模板。會員制是手段,而非目的,最終結果還是沖著提高復購率、增加用戶黏性出發,只不過會員制是一個套最外顯的突出會員與非會員身份區別的體系。

事實上,會員制對企業的要求也挺高。比如淘寶88會員,淘寶的金字招牌便能吸引越來越多的品牌入駐88會員,還能和餓了么、飛豬、淘票票等品牌合作,擴大88會員的服務質量。2021年88會員還推出一項福利,雙11活動期間 ,iPhone13全系列可用88會員消費券,部分機型可直接便宜600。可想而知,在電商平臺上,會員制并非那么容易做。

除了電商會員在商品、服務上面的競爭,山姆、麥德龍、Costco等這類倉儲會員店也十分考驗商品的獨特性。作為零售商超,商品競爭才是支撐起會員店的根本。在小紅書上,和山姆逛夠的不乏是山姆自有商品,麻薯、蛋糕等,甚至山姆一度靠麻薯面包收獲一波流量。據壹覽商業統計,Costco自有商品約10%,而山姆、盒馬X會員店、麥德龍plus的自有商品占比在30~40%之間。

總而言之,不同行業有其不同屬性,最核心的是以提高復購率增加用戶黏性為出發點,把會員制當作手段,和消費者構建關系。更重要的是,品牌自身是否有實力支撐會員體系,能否滿足消費者對會員服務的期望。