文|零態(tài)LT 張堯

編輯|胡展嘉

5月5日,寧德時代競價低開10.83%,成交13.6億元。4月29日,幾經拖延后,寧德時代終于發(fā)布了2022年一季度財報。一季度財報依然沒有扭轉其業(yè)務困局。

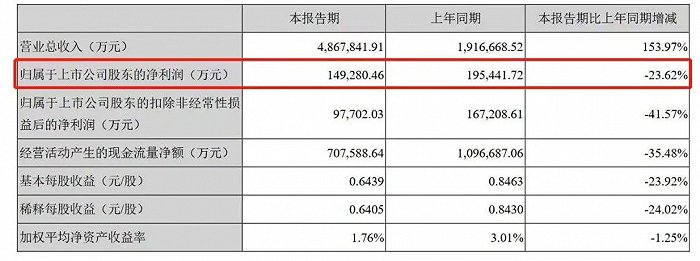

財報數據顯示,本季度寧德時代營收486.78億元,同比增長153.97%;歸屬于上市公司股東的凈利潤14.93億元,同比下跌23.62%。

? ?

?

圖:寧德時代財報截圖

財報發(fā)布后,寧德時代股價略有漲幅,但是將時間線拉長來看,寧德時代依然沒有告別近半年來“跌跌不休”的主旋律。截止到2022年4月29日收盤,寧德時代股價報409.35元/股,較半年前687元/股高點,下跌了40.41%,近乎腰斬。

盡管寧德時代在資本市場“渡劫”和全球經濟持續(xù)下行有一定聯(lián)系,但其自身的業(yè)務困局,或許是投資者信心不足的主因。

01 毛利率下跌與成本困局

財報顯示,2021年,寧德時代來自動力電池業(yè)務的營收為914.91億元,同比增長132.06%,占總營收的70.19%。可以明顯看出,動力電池依然是寧德時代的業(yè)務根基。過去幾年,以動力電池為根基,新能源汽車市場爆發(fā)、市占率排名靠前兩大有利因素,一直是寧德時代“新能源故事”的驅動器。

中國汽車工業(yè)協(xié)會的數據顯示,2021年,中國新能源車銷量為352.1萬輛,同比增長157.5%。無獨有偶,歐洲汽車制造商協(xié)會的數據也顯示,2021年,新能源乘用車注冊量為226.3 萬輛,同比增長65.7%。無論中國市場,還是海外市場, 新能源汽車都已是大勢所趨。

在大趨勢下,由于具備先發(fā)優(yōu)勢,寧德時代靠擁有新能源汽車最核心的電池產業(yè),其行業(yè)地位也無出其右。根據市場調研機構SNE Research的數據顯示,2017~2021年,寧德時代動力電池的裝配量連續(xù)五年全球第一。2021年,寧德時代動力電池的裝配量在全球市場的市占率就達到32.6%。

但由于寧德時代畢竟是一家商業(yè)公司,在“故事”之外,資本市場更關注的,還是財務數據優(yōu)劣與否。但從事實看來,近兩年,寧德時代財務數據并未滿足資本市場的期待。

雖然其動力電池業(yè)務的出貨量和營收節(jié)節(jié)攀升,但毛利率卻步步下探。財報數據顯示,2015年寧德時代動力電池的毛利率高達41%,但到了2021年,這個數字僅為22%。六年時間,毛利率近乎腰斬。

這背后是其高居不下的成本問題。到了2022年,寧德時代的成本壓力依然沒有改善。財報數據顯示,2022年Q1,寧德時代營業(yè)成本為416.28億元,同比增長198.66%,增速超營收增速。對此,寧德時代也澄清其中緣由,“營業(yè)成本隨銷售增長相應增加,且部分上游材料價格快速上漲造成成本增加。”

過去一年時間,動力電池原材料始終保持高位增長態(tài)勢。央視財經發(fā)布的數據顯示,2021年,電池級碳酸鋰價格漲幅超過400%。財報顯示,2021年寧德時代上游原材料的營業(yè)成本達到了778.7億元,同比增長202.5%。

由于位居產業(yè)鏈上游,寧德時代當然可以把額外的成本傳遞給下游廠商,以保證自身利潤率。然而行業(yè)現(xiàn)實卻不允許寧德時代如此做。

02 品牌方紛紛“倒寧”

雖然單純從市占率看,寧德時代在動力電池領域已經“稱王”,但事實是,動力電池市場遠沒有進入寡頭時代。

SNE Research發(fā)布的數據顯示,預計到2023年,全球電動汽車對動力電池的需求量將達406GWh(電功單位),而動力電池供應僅為335GWh,缺口約為18%。2021年成都車展期間,蜂巢能源董事長兼CEO楊紅新曾表示:“目前新能源汽車行業(yè)的電池缺口達30%~50%,預計一直到2025年,電池產能都是緊張的”。

這種產能缺口給動力電池行業(yè)帶來的影響,導致眾多二線品牌試圖擴大產能、控制價格,將寧德時代從第一寶座上拉下來。

2022年1月,集微網援引調研機構采訪小鵬汽車的消息稱:“寧德時代價格漲幅太大,為應對成本上漲帶來的壓力,未來會逐漸將寧德時代動力電池替換為中航鋰電的電池,億緯鋰能的鐵鋰電池也會繼續(xù)使用,主要匹配低配車型。”

事實上,這不是小鵬汽車首次被傳“背離”寧德時代。

? ?

?

圖:寧德時代官微

2021年年末,36氪也發(fā)布消息稱,小鵬已決定逐步削減寧德時代動力電池的采購量,并引入新的主力電池供應商中航鋰電。對此,小鵬汽車財務副總裁Dennis表示,“引入成本更低的電池后,預計可以將小鵬汽車的毛利提升1%~2%。”

小鵬不是孤例,在新能源汽車行業(yè),為了控制成本,保證品牌具備強勢的定價權,“倒寧”幾乎成了大部分頭部新能源車企的共識。以2022年2月完成融資的欣旺達電動汽車電池有限公司為例,其總融資逾24億元,背后的投資方不僅包括上汽、廣汽等傳統(tǒng)汽車廠商,還包括蔚來、小鵬、理想等一眾新勢力。

一方面,動力市場存在巨大的供貨缺口;另一方面,新能源車企也傾向于扶持新的動力電池供應商。

這兩個趨勢合力,帶來的一大影響,就是動力電池供應商之間相互博弈,使得整個行業(yè)彌漫著“低毛利”的氛圍。財報數據顯示,2021年上半年,億緯鋰能鋰電池業(yè)務毛利率為22.95%,環(huán)比下跌3.18%;國軒高科動力鋰電池業(yè)務毛利率為19.27%,環(huán)比下跌5.45%。

保持低毛利雖然在短線上可能會影響財務表現(xiàn),卻令二線動力電池廠商收獲了不俗的市場數據。官方資料顯示,2021年,國軒高科、中航鋰電的裝機量均同比增長100%以上。或許是因為對自身的業(yè)務充滿信心,2022年3月,中航鋰電還進一步謀求赴港上市。

由于是上市公司,很難通過“戰(zhàn)略性虧損”保持價格優(yōu)勢,因此,在二線動力電池廠商的圍剿下,寧德時代變得異常被動。

03 寧德時代還有“新故事”嗎?

盡管2021年,寧德時代鋰電池材料、儲能業(yè)務的營收分別增長250.74%以及601.01%,但是這兩個業(yè)務相加僅占總營收的10.67%,對比動力電池業(yè)務,差距明顯。

為了給資本市場以信心,近兩年,寧德時代可謂動作頻頻,針對上文提到的動力電池毛利率降低以及二線動力電池廠商圍剿,就分別拿出不同的策略。

首先,考慮到以鋰為代表的動力電池原材料成本在短期內難以下探,寧德時代試圖探索成本更低的電池材料。比如,2017年7月,寧德時代推出了第一代鈉離子電池。據寧德時代官方介紹,鈉離子電池電芯單體能量密度為160Wh/kg,預計下一代能量密度將突破200Wh/kg。

英國鈉離子電池公司FARADION公布的數據顯示,規(guī)模化量產后,鈉離子電池的成本比鋰離子電池低30%左右。

不過由于鈉離子是一條新的賽道,寧德時代依然需要和競爭對手同臺競技。2021年年末,三峽能源發(fā)布公告稱,擬在阜陽建1GWh的鈉離子電池規(guī)模化產線。據了解,三峽能源鈉離子電池規(guī)模化產線的技術提供方包括中科海鈉,而中科海鈉的創(chuàng)始團隊來自于中科院物理研究所,擁有中科院物理研究所的鈉離子電池技術。

2022年3月,在投資者互動平臺上,三峽能源表示:“全球首條鈉離子電池規(guī)模化量產線正在有序建設中,預計將于2022年正式投產。”

作為對比,寧德時代的鈉離子電池仍處于捕風捉影的PPT階段。

? ?

?

圖:寧德時代官微

由于在新能源汽車產業(yè)鏈上游面臨殘酷的競爭以及被分流的危險,寧德時代也反其道而行之,將觸手伸向了下游。2021年5月和11月,寧德時代分別入股了新勢力車企愛馳汽車、哪吒汽車,后又聯(lián)合長安和華為打造了全新的品牌阿維塔。

從行業(yè)趨勢來看,寧德時代親自下場造車確實眼光獨到。

東方證券數據顯示,目前電動車的初始購車成本中,動力電池達到了40%。雖然目前寧德時代在智能汽車產業(yè)鏈處于“咽喉位置”,但隨著智能汽車行業(yè)的發(fā)展,智能汽車的軟件溢價或將井噴。如果能將智能汽車產業(yè)鏈的上游以及終端的軟件生態(tài)方面銜接,構建一個完整的商業(yè)閉環(huán),那么未來寧德時代在商業(yè)上會具備更大的想象力。

但有一點不容忽視,由于智能汽車市場已經發(fā)展數年,寧德時代面臨的并不是有待開發(fā)的藍海,而是搏命廝殺的紅海。

據第一財經統(tǒng)計的數據顯示,2021年,“蔚小理”營收雖然大漲,但虧損合計仍超91億元。2021年12月19日,接受外界采訪時,蔚來CEO李斌就坦言:“造車需要儲備的資金門檻,幾年前我說是200億元,現(xiàn)在沒有400億元可能干不了。”

盡管由于具備一定的上游產業(yè)鏈優(yōu)勢,但是寧德時代依舊在布局服務、市場、充換電樁等領域的投入。比如,2022年1月,寧德時代就入局換電市場,推出了換電服務品牌EVOGO“樂行換電”以及一系列配套解決方案。

雖然換電理想很豐滿,但由于 “地產項目”,換電站的運營需要投入巨大的成本。比如,蔚來單個換電站建設成本約為200萬元,按此前蔚來規(guī)劃的“2021年底500座換電站”目標計算,2021年,蔚來在換電站上就需要投入超10億元。

雖然寧德時代不差錢,但一方面需要擴大產能,以應對其他動力電池廠的分流,另一方面,又需要精細化運營to C新能源汽車市場,這對于一直專注于to B市場的寧德時代來說,本身就是巨大的挑戰(zhàn)。未來寧德時代能否穿越下行周期,目前來看仍是未知數。