文|熱點微評 王新喜

折疊屏手機市場因華為新品——MateXs 2的發布又熱鬧了起來,一眾業內人士高呼華為即將改變折疊屏市場格局。

有業內人士表示,倍感意外!MateXs 2的起售價(9999元)刷新了Mate系列折疊屏記錄,第一次將價格下探至萬元以下,尤其是較上一代橫版折疊屏近1.8萬元的定價,購買門檻大幅降低。

這種驚嘆頗有點類似過去蘋果從iPhone12系列開始一改常規不漲價所帶給人們的震撼。

盡管如此,在今年的市場環境下,這個售價在整體智能手機市場依然是超高端定位。

因被制裁而導致芯片缺貨,華為這兩年來頗不容易,其市場份額在不斷收縮,從國內到海外,其整體排名已在前五之外,但華為對高端市場的戰略堅守依然沒有改變。隨著其直板智能手機市場的收縮,華為將守住高端市場地位的重任放到了折疊屏手機市場。

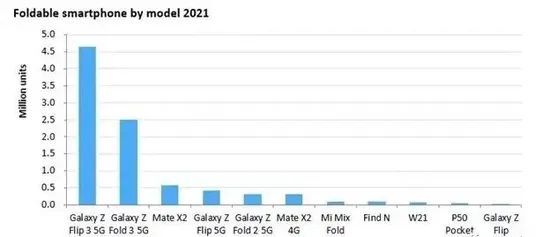

三年內,華為已經推出了五款折疊屏旗艦,Mate X、Mate Xs、Mate X2、P50 Pocket以及今年的Mate Xs 2。由于較早入場對市場心智的占領,三星華為兩大廠商幾乎壟斷了折疊屏的市場份額。

市調機構Omdia發布《2021年第四季度智能手機市場追蹤報告》顯示,銷量最好的兩款折疊屏分別三星折疊屏,華為在折疊屏手機銷量排名第二,累計銷量約百萬。

從目前來看,小米OV榮耀華為六大主流廠商都已經發布了折疊屏手機,從今年的售價來看,雖然華為折疊屏手機價格下探的苗頭出現,但整體依然是走高端路線,但華為今年面臨的市場競爭局面已不容樂觀。

從產品表現來看,它的賣點是屏幕與折疊技術創新。

比如說,華為是迄今為止,唯一推出外折版本折疊屏手機的手機廠商,此次它在屏幕鉸鏈技術上也下了功夫,首創了雙旋鷹翼鉸鏈,展開后的屏幕平整順滑,視覺上近乎無痕體驗。

不過,對比行業來看,在鉸鏈技術上,OPPO、榮耀等廠商新品均有不俗的表現,OPPO Find N帶來的是水滴鉸鏈設計,通過提升彎折半徑降低了屏幕的折痕,榮耀Magic V是超薄懸浮水滴鉸鏈設計,在更窄的開合空間內創造更好的屏幕平整度,也減輕了折痕的問題。

目前主流玩家都在宣稱近乎無折痕的產品表現,客觀來看,在鉸鏈屏幕技術層面,華為與其他玩家大致處于同一水平線。

此外,從其他配置方面,無論是電池還是攝像頭,華為表現可以說是中規中矩。5000萬像素原色鏡頭、1300萬像素超廣角鏡頭和800萬像素3倍光學變焦鏡頭這都是常規的。

電池配置上,無論是4880mAh電池,還是66W超級快充,MateXs 2也屬于行業主流水平。

簡單來說,華為MateXs 2所致力于要解決的痛點:厚重、怕摔、折痕,榮耀OPPO等廠商均已經提前一步,包括榮耀Magic V與vivo X Fold、OPPO Find N都在逐步化解便攜性、鉸鏈設計、折痕等問題與短板。

在防摔上,榮耀趙明曾經在發布會上親身演示摔MagicV ,這也一度引發熱議,這些廠商都在推動產品向便攜、實用的方向過渡。

某種程度上說,華為MateXs 2在產品力與痛點的解決上,與榮耀OV沒有拉開實質的差距。

尤其是華為MateXs 2相對于榮耀OV,還存在明顯的短板,即缺乏5G芯片,華為MateXs 2采用了高通驍龍888芯片,但只有4G功能。

如果說一款手機的售價主要是由產品創新與性能表現來支撐的話,芯片性能是支撐售價的一個重要環節。

對于華為來說,在各大玩家都已經標配5G芯片的情況下,尤其是當前OPPO Find N已經將起售價拉到7699元起,華為是否還能憑4G守住其高售價定位?

不過,在華為看來,超出來的價格是源于它的品牌溢價。

在國內手機廠商中,華為是唯一一家過去站穩高端市場地位的廠商,在華為鼎盛的2019、2020年,華為國內市場份額超過40%,也曾經在2019年下半年的巔峰時期對蘋果的市場地位構成威脅的廠商。

由于眾所周知的原因,華為自研麒麟芯片以及部分核心元器件無法生產,這導致華為市場份額不斷流失,尤其是高端市場地位被蘋果蠶食。

據市場調研機構Omdia數據,2021年華為手機銷量為3500萬臺,同比下滑81.6%,在全球智能手機廠商中位列第九名,市場份額為3%。與2019年2.4億臺出貨量的高峰時期,可謂天差地別。

而與之對應,2021年第四季度蘋果達到了有史以來最高的市場份額。但是我們會發現,盡管一直缺少5G芯片與其他核心元器件,華為一直在堅守高端市場。無論是折疊屏手機還是直板旗艦手機的發布,其定價一直向iPhone系列最新旗艦看齊。

某種程度上,這是華為的無奈之處,正是因為華為手機的出貨受限,其價格也一度被炒到天價,被業內稱之為理財產品,尤其是華為每一代折疊屏手機都表現出了極高的保值率。

而華為過去高端品牌溢價已經坐實,定價若持續下探,好不容易打造的高端品牌形象,就有坍塌的風險,未來想再次站穩高端市場,可能就難了。

這是華為過去一直心知肚明的,也是華為在即便5G芯片缺席的情況依然堅守高價的底氣所在。

華為的高端市場定位還守得住嗎?

但從今天來看,華為在高端市場的堅守是否還能奏效,可能要打一個問號。

因為時移世易,市場正在發生微妙的變化,相對于兩年前,華為因為市場份額的收縮,芯片問題遲遲沒有解決,品牌影響力與銷量均在下滑。

過去華為折疊屏手機能夠成為“理財產品”,源于折疊屏手機市場在2020年之前基本是華為、三星的主場,但從去年底到今年,OPPO、vivo、榮耀三大玩家入場,且產品表現與競爭力不落下風。折疊屏市場格局正在發生轉變。

如前所述,從OPPO、榮耀開始,它們的折疊屏新品主打的消費者心智,就是解決三星華為上一代折疊屏手機的短板與痛點——包括折痕明顯,鉸鏈設計不佳等。而華為最新折疊屏目前雖然也在發力這些痛點,事實上,在消費者心智的占領層面,華為已經慢人一步,無論從技術還是產品創新,華為也沒有明顯的差異化亮點。

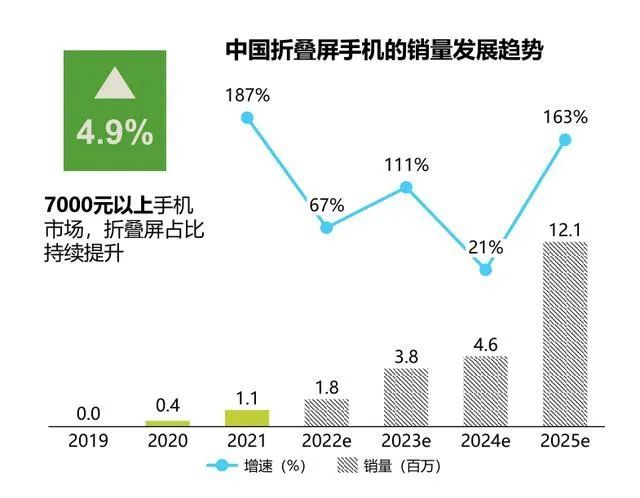

況且,OPPO、三星等玩家的產品戰略是要把折疊屏的價格打下來,搶奪口碑與市場。賽諾此前發布報告中提到,當前折疊屏手機的主導價格依然在15000-20000元價位段,但在三星Z Flip3和OPPO Find N的推動下,2022年折疊屏的價格有望下降到7000元以內。

賽諾還預測,隨著價格的下探,2022年折疊屏的銷量可能上升到180萬臺,到2025年甚至突破1200萬臺。

因此,折疊屏選擇越來越多,彼此之間產品性能與表現接近、價格逐步下探的情況下,華為能否再度拿下“年度理財產品”的桂冠,還有待再看。

筆者曾經有一個論斷,即坐穩高端市場一般需要在一個或多個環節上具備市場認可的品牌價值——從過去蘋果三星與華為三大廠來看,蘋果依賴的是操作系統+芯片等核心元器件的自研設計,形成軟硬件一體化體驗;三星是從芯片到屏幕,垂直一體化自給自足,掌控產業鏈的關鍵環節;華為源自它在自研芯片+5G層面的核心競爭力以及自研操作系統+供應鏈議價權。

從三大廠支撐高端品牌溢價的核心競爭力來看,三者都有自研Soc芯片這張牌,從差異化來看,華為注重5G+芯片的綜合競爭力;蘋果依賴iOS系統下的軟硬件一體化護城河;三星更強調垂直一體化供應鏈,他們通過各自不可替代的核心價值與領先優勢去支撐它的高品牌溢價。

但從今天來看,華為的高端品牌溢價——從芯片到供應鏈層面已失去支撐點,華為手機其實已難以支撐起過往的品牌溢價。

但華為這兩年來對高端市場的堅守,背后也是華為的無奈之處與利潤訴求,因為手機市場份額收縮,華為的利潤壓力很大,2021年華為運營商業務、消費者業務、企業業務分別實現收入2815億元、2343億元、1024億元,分別增長了-6.98%、-49.6%、2.1%。其中,消費者業務無疑拖累了整體的利潤表現。

華為消費者業務收入從2020年4829億元暴跌至2021年2434億元,近乎腰斬,也開始讓華為思考未來整體業務的發展方向與調整思路。

當此之際,華為消費者業務更名為終端業務,也是因為華為在缺錢、手機業務翻身艱難的狀況下,試圖通過組織架構調整,去推動新的業務的成長——包括華為面向B端政企客戶拉開了新的商用產品業務線、重注云業務以及不斷向車聯網的業務的方向發力等。

因此,如果消費者業務在華為的業務體系中權重下降,華為手機在高端市場的堅守,是否還能立得住?是否還有機會重新收復失地,其實是需要華為思考與反思之處。

供應鏈恢復之后,華為該如何破局?

在芯片受限的背景下,從余承東當前透露出來的信號看,也有思考過破局之策,即芯片堆疊。

根據華為前輪值董事長郭平的說法是:“創新的芯片封裝、chiplet互連技術以及特別的3D堆疊,是公司把更多的晶體管做在一個芯片上的方式,從而在競爭力上獲得更好表現。”

簡單來說是多芯片互連技術,用面積、堆疊方式換性能,用不那么先進的工藝,保障未來的產品也具有競爭力。此外,華為還通過哈勃投資在芯片領域進行布局,據不完全統計,已經有51個芯片企業接受了哈勃的投資。

只不過,要解決整個半導體問題的過程是復雜而漫長的,華為需要更多的時間與耐心以及更大的研發投入。

當前,對于華為來說,好消息是供應鏈環節似乎有所緩解。不久前余承東稱,華為手機的供應已得到極大的改善,去年手機供應很困難,今年我們華為手機開始回來了,所以大家想買華為產品,華為手機都能買到。

從余承東的話里可以看到一個明顯的信息——華為正在通過某種手段改善供應鏈,華為手機的產量有望逐步恢復。

但目前尚不是樂觀的時候。對于華為而言,供應鏈環節的恢復,更多是解決了產品出貨與產量問題,而不是解決了其自研麒麟Soc芯片的生產問題,芯片可能依然要依賴高通等外部供應鏈廠商產品。但總的來說,這也是一個利好條件。

供應鏈恢復之后,對華為而言,最重要的是收復失地,擴大市場份額,牌怎么打非常關鍵。

華為在過去缺芯的不利條件下,依然堅守高端市場地位,除了品牌層面的堅守之外,也有平衡投入產出比的考量。

畢竟,華為營收下滑,但研發投入沒有縮水,2021年研發投入達到1427億元人民幣,創下歷史新高,占全年收入的22.4%,華為高比例研發投入必然需要從產品利潤層面收回。因此,即便市場份額已被歸入other之列,華為也不能放低身段。

但是對于一家手機品牌來說,市場份額的收縮意味著一家品牌的影響力下滑,如果華為未來幾年依然無法解決芯片問題,那么華為在手機市場的高端地位就很難維持。

如前所述,自研SoC麒麟芯片這一環的缺失,不足以支撐華為完整的產品體驗與溢價。無論是芯片堆疊還是芯片投資,均很難替換并超越麒麟芯片+5G給華為手機產品帶來的體驗與價值的加持,華為要依賴這種方式繼續支撐手機高端市場地位,可能并不現實。

在當下智能手機市場用戶換機周期不斷拉長的背景下,華為也需要思考一種更加均衡的策略來收復失地。

立足當下,華為其實應該做出更務實的改變。從目前的實際情況來看,華為需要投入更多資源強化自身在高端市場和海外市場的品牌影響力,但在產品層面,無論是從消費者的呼聲與訴求,還是從手機市場的戰線收縮的現狀,薄利多銷的市場策略可能更適合目前的華為。

在今天疫情環境下,消費者對價格敏感度變高,缺乏核心自研芯片的華為高端機型其需求會有明顯的價格彈性,在過去兩年,因為芯片缺貨以及整體人們對于經濟與收入的預期向好,華為旗艦一度被冠之以“理財產品”之稱,但今天,市場環境正在發生變化,由于過高的定價,對其存量出貨造成了打擊,也導致其整體利潤的下滑。

市場格局與消費者習慣在變化,曾經的地位不代表如今。華為過去一直是堅持利潤優先于銷量的戰略,但從其高端市場的支撐力弱化以及其市場份額持續流失的現實來看,華為是時候做出改變了。

如果供應鏈的問題解決,基于華為手機品牌影響力,即便是拿外部供應商的芯片或者是采取芯片堆疊方案,華為依然有機會去收回流失的市場。

但前提是,華為或許應該考慮銷量優先于利潤的路子,放低身段,走親民路線,以收復失地為先。

從現實角度來看,未來對華為手機最有利的價格段是2000~3000元檔位和4000元~5000元檔的中高端產品為主,這兩個價格檔位,是蘋果覆蓋力偏弱的市場,依賴華為的品牌影響力,在該市場段位既可以獲取一定的利潤,同時也可以通過價格下探收獲消費者支持,為其未來進一步的產品溢價帶來緩沖空間。

待市場份額上來,再逐步通過技術創新推動品牌影響力與整體的市場熱度開始回血,再逐步上浮到高端市場,或許是困境下的華為當下可以思考的一條路。