文|酒周志?

從徽派營銷,到年份酒戰略,再到“五香古井”,曾經讓古井實現較好發展的幾張好牌,能否讓梁金輝帶領古井實現沖擊第一梯隊的目標?他手中還有什么牌?

2022年4月30日發布的業績報告顯示,2021年,古井集團營收同比增長28.93%,2022年一季度繼續保持超過27.71%的增長態勢,看起來勢頭不錯。

不過,對比分析,2021年古井貢酒的增速超過茅五洋,但沒有跑過山西汾酒(72.56%)和瀘州老窖(32.47%),也低于口子窖(35.38%)、迎駕貢酒(44.96%)這兩個省內勁敵。

徽酒擅長營銷,梁金輝帶領的古井則是其中的代表。從2008年主管古井貢酒銷售開始,梁金輝用其高超的營銷策略,不僅帶領古井抓住了“白酒黃金十年”最后幾年的機遇,還在之后帶領古井穿越了白酒市場低迷時期,讓古井銷售額逆勢繼續增長。

不過,最近幾年白酒行情啟動,古井集團的表現卻相對有些乏力。導致這一結果的原因,除了濃香、兼香型白酒不是近幾年的風口之外,還可能與徽酒渠道壟斷、盤中盤的營銷模式開始失靈有關。

單純的營銷驅動逐漸失靈,古井集團開始加速探尋新的增長極。2016年收購黃鶴樓酒業開始,古井集團通過一系列收購,產品逐漸覆蓋了濃、清、醬、古、明綠等多種香型。這似乎是徽派營銷、年份酒戰略之后,梁金輝打出的第三張牌,“五香”牌。

這次梁金輝策略是否能成功?古井集團是否能將此前的成功復制到收購的其他品牌,躋身中國白酒的第一梯隊?

徽派營銷效能下降

安徽酒企是中國酒行業營銷派的代表,以終端攔截、渠道壟斷為主要增長方式,即所謂的“盤中盤”,古井集團作為區域龍頭同樣深諳此道,靠此營銷策略獲得快速發展。

“當年的盤中盤,是安徽酒業戰無不勝攻無不克的利器。”武漢京魁科技有限公司董事肖竹青評價道。

肖竹青進一步解釋,過去賣酒的主要的渠道是餐飲酒店,盤中盤主要通過針對核心餐飲,采用包銷包量、一店一策等方式,主要做婚宴、壽宴等宴席宴會消費場景的終端攔截。徽酒品牌都全力運用這一方式,渠道爭奪戰激烈,讓外地名酒如茅臺、五糧液、瀘州老窖等都無法進入安徽市場,因此一度被酒業奉為銷售神話。

但是,這種激進的營銷模式,也有其明顯的缺點。白酒行業專家蔡學飛表示:“排他性的資源投入,短期內壟斷銷售資源,為企業提供快速增長的銷量和利潤,但是對于渠道商的壓力是比較大的。這種比較極端的競爭方式弊端也很明顯,就是一旦跨區域發展之后,在陌生的市場,效能就會下降。”

即使是在安徽省內發展,由于市場規模有限,這種相當“內卷”的營銷模式,也不可持續。肖竹青稱:“整個安徽酒的餐飲渠道已經是負毛利,也就是所有的酒廠在安徽省的餐飲渠道拿不到貨款,而且要倒貼餐飲渠道的促銷費,所以整個安徽酒在全國的擴張當中已經實現了一個內卷化,天花板壓頂的這種態勢。”

蔡學飛在自己的視頻中也提出質疑:“2021年,古井貢酒的營銷費用同比增長超過28%,是否面臨著不促不銷的問題?”

加上現在酒行業的渠道結構在發生轉變,即蔡學飛總結的“渠道碎片化和社群化,以品牌和品質為驅動的綜合競爭、體驗式營銷、線上線下結合等已經是市場主流”,或者肖竹青說的“銷售進入‘后備箱時代’,以團購為主”,盤中盤模式逐漸失靈。

2017年至2020年,中國白酒經過調整后開始新一輪的快速增長。這段時間內,茅臺酒類營收累計增長約63%,五糧液增長約86%,瀘州老窖、舍得酒業增長都在50%以上,山西汾酒更是增長了超過一倍。

反觀安徽的上市酒企,老大古井貢酒勉強算表現不錯,增長了約48%。迎駕貢酒、口子窖都只增長了不到11%,金種子酒,更是營收大幅縮減。

上述幾年間,醬酒最熱,清香的風也漸起,安徽酒以濃香、兼香為主,整體增長乏力。固然有市場風格偏好的影響,但也不排除盤中盤模式失靈的影響。

年份酒戰略和“價值矮化”

大盤好的時候,大家看起來過的都不錯,大環境低迷的時候,才見真功夫。

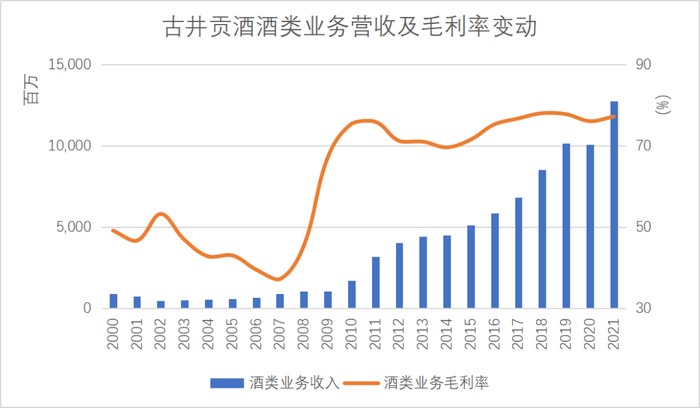

2013年白酒行業進入“深度調整期”,近幾年安徽酒業增長困難,但古井貢酒始終保持了不錯的增長速度,很大程度上歸功于其現任董事長梁金輝,打出的第二張階段性制勝牌,年份酒。

梁金輝是公認的營銷高手。業績角度看,梁金輝2008年主管古井貢酒營銷開始,古井集團的酒類營收就實現了快速增長,毛利率迅速提升。

? ?

?

北京卓鵬戰略咨詢機構創始人田卓鵬認為:“古井的案例對省級白酒是有啟發的。近20年來,不管在黃金十年,還是在調整期、恢復期,古井整個營銷策略,都是與時俱進的,都走對了。

在黃金十年,古井抓住了整個商務升級,推出古井獻禮版、古5、古8,特別是獻禮版和古5的放量,抓住了整個上午的主流消費。在寒冷調整期,它并沒有轉型做大眾酒,還是繼續堅守做商務(場景)。而且2016年以后,隨著整個商務消費迭代優化升級,‘35815’(300、500、800、1500元價位的酒)呈現出巨大潛力,古井也是順勢把產品結構,移到古16、古20,也就是次高端上。

在次高端里又進行了品牌裂變,把年份原漿系列細分為‘古井貢酒年份原漿’和‘年份原漿’,年份原漿主要賣300以上的酒,古井貢酒年份原漿主要賣四五百以下的酒。它通過品牌裂變的方式,實現了品牌價值的裂變。”

年份原漿是由古井貢酒率先推出的概念,2015年獲得國家商標局核準注冊,成為古井貢酒一張閃亮的名片。

所以田卓鵬總結道:“從商務到新商務、中高端到次高端升級的時候,很多省級名酒、區域名酒面臨一個挑戰,就是價值矮化。通過品牌裂變的方式,可以直接跨越到次高端,所以古井始終抓住了商務升級的脈搏,然后穩扎穩打。這也是梁金輝營銷高手最大的戰略體現。”

借用肖竹青的觀點,整個中國白酒的根本屬性是社交屬性,高端白酒是面子的載體,而價值的貨幣化表現才能形成價格,所以整個中高端名酒未來應該是品牌價值的競爭。從這一角度就能理解,為何“價值矮化”是對于區域名酒們的挑戰。

蔡學飛也認同,古井最近幾年比較成功的是年份酒升級戰略,這一戰略帶動了企業跨區域發展與產品結構升級,為企業的高速增長提供了支撐。“古井通過年份系列的升級,已經完成了產品結構的高端化。”

2021年年報中可以看到,古井貢酒仍然堅定地走年份酒戰略。2021年,古井貢酒年份原漿系列貢獻了月77%的酒類收入,且年生產量同比增長26.84%,銷售量同比僅增1.4%,這就讓年份原漿的庫存量直接翻了倍。

不過,對此,專家們的評價并不一致。肖竹青認為,古井貢這樣做的目的是為了庫存更多的老酒,未來做更高端的好產品,贏得消費者口碑分享,通過良好的消費體驗來爭取復購;蔡學飛卻覺得除了上述原因,年份原漿庫存量激增,還意味著隨著價格的上升,古井貢酒的年份原漿的動銷率下降,企業渠道庫存壓力較大,證明古井貢酒的品牌價值還無法完全支持目前企業在次高端與高端市場的放量銷售。

為企業制定正確的戰略之外,梁金輝還算得上是古井最敬業的銷售之一。即使已經是集團一把手,梁金輝在外出時依然會推銷自家產品,幫助區域市場解決久攻不下的客戶。

蔡學飛評價:“對于酒企來說,核心人物的最大價值是做商務社會資源整合,協調企業戰略制定與實施,在這個方面,梁金輝是徽酒企業代表人物。”

“五香”戰略帶來新增長

然而,古井集團在新一輪復蘇期,截至目前的增長速度,并不算快,且2020年相較于2019年,酒類業務的收入略微下降。即使考慮疫情的影響,不少酒企在這段時間依然保持酒類營收增長。

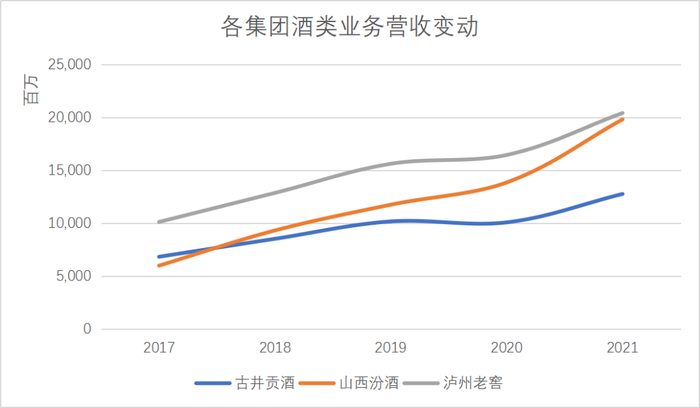

現在,茅臺、五糧液是沒有爭議的第一梯隊成員,標準再放寬一些,大多數人認可的第一梯隊包括“茅五洋瀘汾”。洋河酒類營收是古井集團的兩倍,暫不做對比,把山西汾酒、瀘州老窖兩家和古井放在一張圖里,就能看出明顯的增速差距。

? ?

?

2019-2020年,瀘州老窖的增速也有較明顯下降,但是依然比古井快不少。而山西汾酒2017年時酒類業務收入還低于古井集團,到2018年實現反超,并將差距越拉越大。

古井集團面臨的新局勢是,營銷線上線下場景已經在融合,“東不入皖”基本已成往事,茅五洋瀘汾都開始下沉,各區域名酒都開始擴張。古井一邊面對著全國名酒對市場的擠壓,一邊和其他區域名酒短兵相接。

另外,肖竹青還提到:“最近各大名酒紛紛有自己獨立的文化IP活動,比如說瀘州老窖有詩酒大會,比如說汾酒在全國搞‘行走的汾酒’,比如說五糧液和紫禁城、故宮文化的緊密的互動和文化IP的聯合打造,但是古井貢在整個文化IP打造方面落后,還停留在賣歷史、賣古井文化階段,很難在消費者的角度推動文化的粘性,古井貢落后了。”

也許古井集團需要盡快改變營銷策略,也急需找到新的增長模型。在此背景下,梁金輝打出了第三張牌:通過收購擴大產品矩陣。

最近幾年,古井集團在收購方面動作頻頻,2016年收購黃鶴樓酒業,2020年敲定收購明光酒業,2021年并購珍藏酒業60%股份,還推出了獨有的“古香型”,現在擁有濃、清、明綠、醬、古等香型覆蓋面很廣的產品矩陣,被戲稱為“五香古井”。

可以看出,古井正在從營銷驅動,更多轉向產品驅動,通過增加產品矩陣,探尋新的增長極。

這種探尋目前已經看到一些回報。2021年,黃鶴樓營收同比增長168.69%,成為拉動集團增長的強勁動力。

蔡學飛表示:“我個人傾向于認為,隨著酒類消費多元化進程,作為老牌名酒的黃鶴樓與明光酒,本身有名酒基因與品類特色,做一個小而美的區域酒企機會依然很大,其特有的品質概念對于品類創新有積極價值,符合國內未來的發展趨勢。”

肖竹青和田卓鵬相對都更看好黃鶴樓未來的發展。“第一,黃鶴樓和湖北當地政府的政績工程和業績貢獻深度捆綁,所以當地的政府和行業組織在積極推銷黃鶴樓。第二,因為湖北的名酒不多,黃鶴的品牌基因加古井貢的營銷技術,這種組合應該是有希望的。”肖竹青稱。

田卓鵬提到,黃鶴樓本身的底子是清香和濃醬兼香,現在正趕上清香熱,能不能抓住機遇把黃鶴樓的優勢發揮出來,是古井集團的新課題。

大家對明光酒業未來的預期基本達成共識,就是做區域品牌;黃鶴樓在大清香的風口上可能有快速發展,但是想要突破汾酒的市場,成功概率不好預期;古井貢酒自身也是區域品牌,算不上真正全國化。肖竹青認為,中國全國性白酒品牌市場格局已經固化,現有市場環境下幾乎已經沒有了新的白酒品牌成為全國品牌的機會。

但是,即使單個品牌沒有機會成為全國名酒,古井集團的“五香”是否各自站穩一個區域,綜合起來,讓集團的營收規模和整體影響力躋身第一梯隊?梁金輝是否還能帶領古井集團再次起飛?

暫且留一個問號,但酒周志希望能看到古井集團的創新和突破,畢竟有競爭,白酒行業才能更快更好的發展。