文|節點財經 威廉

數字經濟時代,幾乎所有的企業都在擁抱云計算。大到IT制造工廠,小到家政服務公司,“企業上云”已經成為各行各業轉型升級的主戰場。

但在提供基礎設施服務的公有云領域,卻是一場只有強者才能參與的游戲。經歷了多輪大戰,市場份額不斷向頭部集中,目前以BATH(阿里、騰訊、百度、華為)為代表的四巨頭,憑借長期的技術積累和市場深耕,順利躋身行業金字塔的最頂端。

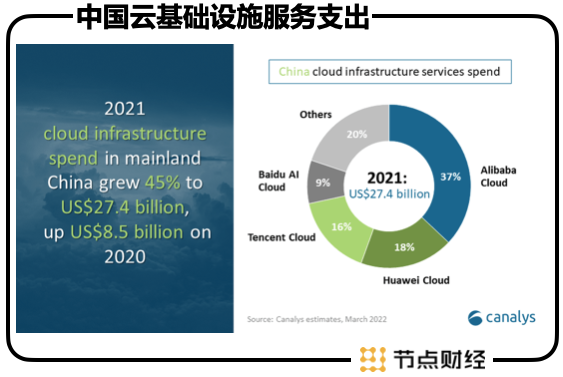

根據市場知名調研機構Canalys報告,截至2021年底,中國云基礎設施市場前四名分別為阿里云(37%)、華為云(18%)、騰訊云(16%)和百度智能云(9%)。值得一提的是,四家合計從2020年同期的78.7%上升至80%,繼續蠶食著余下的市場份額。

而作為硬幣的另一面,中小云計算公司正上演黯然離場的戲碼。2020年初,同為互聯網巨頭的蘇寧和美團經過數年的技術掙扎,最終不得不宣布退出云服務市場。可見,云計算這塊蛋糕,要遠比想象中難啃得多。

寡頭格局之下,未來我們生產、生活的方方面面將被少數幾“朵”云罩著。與此同時,由于云計算行業仍然處于產業發展的初期階段,當下的割據局勢也并非一成不變,跑馬圈地的故事還將繼續。

01 四巨頭領跑,“T”型結構的新格局

“馬太效應”是一個老生常談的話題,在商業世界里,“強者恒強”的故事每天都在發生。但很顯然,在技術投入要求更高、產業鏈條更加復雜的云計算領域,“馬太效應”被進一步放大。就目前來看,中國云市場已經不再是強者吃肉、弱者喝湯的老格局,而是呈現出更為殘酷的“T”型結構:BATH們把控行業絕對話語權,第二梯隊的云計算廠商已經很難再有立身空間。

從“四朵云”的發展軌跡看,由于各家依附于不同的商業體系,發力的重心不盡相同,因此在“上云”之路上風格迥異。但總體上看,八仙過海、殊途同歸,并且從每“朵”云身上,都能看到各家公司在互聯網時代的諸多痕跡。

首先要說的是阿里巴巴,這家稱霸電子商務領域多年的互聯網巨頭,稱得上中國云計算時代的拓荒者和布道者。2009年,在整個中國大地還不知云為何物的時候,阿里云就已經寫下了第一行的云計算核心技術代碼“飛天”。十多年后,阿里云開花結果,以接近40%的市場份額碾壓一眾競爭者。

阿里云的成功其實有跡可循,與當下全球最大的云服務平臺亞馬遜AWS一樣,阿里巴巴獨有的電商基因以及面向B端服務的天然優勢,一方面造成平臺強烈的“上云”需求,另一方面也使其快速實現商業化落地。

相較而言,騰訊云的入局沒有阿里云“去IOE”的緊迫性,因此一度被集團董事長馬化騰認為此概念過于超前。但作為互聯網大廠,騰訊“上云”的節點并不算晚,早在2009年,QQ農場游戲火熱帶來強大的數據需求,就初步奠定了騰訊云服務的思維雛形;2015年,騰訊云計算業務正式全面向合作伙伴開放,當年業務收入同比增長超100%。在此之后,騰訊云的市場份額一直穩居中國第二,直至2021年被華為云趕超。

作為互聯網BAT陣營外的華為,其在2005年就成立了云計算公司,但由于國內云計算市場尚未興起,致力于基礎設施服務的華為云發展緩慢。2017年,華為成立云業務部門Cloud BU,高調進入公有云市場。隨后的四年間華為云一鳴驚人,相繼超過金山云、天翼云、騰訊云成為中國最當紅的云計算公司之一。

近年來,關于“百度掉隊BAT”的質疑聲不斷涌現互聯網圈,而在云計算領域,百度同樣有些“后知后覺”,因為直到2016年,百度總裁張亞勤提出“ABC(AI、Big Data、Cloud)戰略”,公司才正式確立百度云的核心地位。

不過,借助百度傳統的AI實力,百度云計算業務近幾年突飛猛進,目前以8.4%的市場份額位列第四;營收同比增速71%,跑贏了整個行業的增長率。面對市場的唱衰,百度智能云實現彎道超車,成為行業內最容易被低估的“一朵云”。

02 各顯其長,差異化的縱向深耕

細看四巨頭的上云軌跡,一開始都是把平臺的先進技術、成熟領域進行開放,進而筑成各自難以被撼動的壁壘。所以,盡管BATH在云計算市場排名有先有后,但具體到細分領域,每家都有稱霸行業的殺手锏。

對于阿里云來說,最強大的競爭力來自于其對技術的積累深耕和實戰能力。在王堅團隊的帶領下,阿里云打造了從操作系統“飛天”到芯片“倚天”完善的軟硬件技術體系,在人力和財力方面投入最多,因此回報也最大。尤其是依附于龐大的阿里經濟體生態資源,阿里云在為廣大中小企業尤其是電商客戶提供精準賦能方面有著得天獨厚的優勢。

阿里云為美妝品牌完美日記提供解決方案(圖源:完美日記官網)

2021年“雙十一”期間,阿里巴巴所有業務已經全部跑在阿里云上。公司透露,通過云上技術創新,平臺數據中心算力得到更合理配置,神龍云服務器架構以及自研數據庫PolarDB提升了服務器資源使用效率,降低了計算成本;29萬家參與天貓雙11的商戶表現出色,包括國潮老字號、新品牌以及國際大牌都拿到了不錯的業績。

公開資料顯示,2018年,阿里云計算業務就覆蓋了全國80%的科技公司;2020年,60%的A股上市公司成為阿里云的客戶;2021年,阿里云拿下了世界500強企業中近一半企業的合作。值得一提的是,由于跨云數據的遷移成本高,客戶一旦選定了阿里云,就意味著其在較長的時間內將保持穩定的忠誠度,這對平臺發揮品牌效應、保持市場控制有著更深層的意義。

騰訊云的壁壘,建立在集團公司長期以來的生態資源。盡管技術儲備和研發能力稍遜于阿里云,但在社交及文娛領域,騰訊云卻是“無敵”的存在,尤其是在細分的游戲和音視頻方面,騰訊云幾乎實現了市場壟斷。此外,由于微信支付的強勢崛起,使得騰訊云在金融科技領域快速布局,進入頭部。

騰訊云為沙盒游戲“迷你世界”提供技術支持(圖源:騰訊云官網)

以前不久火遍全網的“英雄聯盟S11總決賽”為例,這場在冰島雷克雅未克上演的全球性體育賽事,需要先通過專線傳輸至北美,再橫跨1萬多公里的太平洋來到中國觀眾的屏幕,而騰訊云正是S11總決賽的云服務提供商。據了解,基于覆蓋全球的68個可用區和2800多個加速節點,騰訊云可以輕松應對跨洋傳輸挑戰,將畫面延遲降低50%以上,達到400毫秒以內。此外,騰訊云還為B站、斗魚、虎牙、企鵝電競等平臺提供技術支持,承載了全網90%的流量。

根據騰訊公司Q3財報,目前騰訊云已服務國內超過90%的音視頻公司、超過80%的頭部游戲公司及絕大多數的電商平臺,客戶覆蓋銀行、保險、證券、消費金融和產業金融等各細分領域;并且,騰訊云數據庫TDSQL服務了近半國內TOP20銀行,其中前十大銀行占了六家。

一直以來,華為被稱為國內科技企業的標桿,在ICT基礎設施領域有著長達30年的技術積累,且主要面對的都是傳統政企客戶,因此華為云在To G市場可以說難逢敵手。根據IDC發布的《中國政務云基礎設施市場份額2020》報告顯示,華為云在中國政務云基礎設施市場的占有率高達32.2%,已經連續4年蟬聯第一。

2021年6月,華為云與長沙市相關部門共同成立了新型智慧城市政務云標桿實驗室,助推長沙城市產業智能升級,成為長沙市政務云成果展示窗口。目前,長沙政務云已經相繼實現了智慧治理-政務區塊鏈、惠民服務-我的長沙APP、產業經濟-數字人民幣紅包、生態宜居-智慧環保等應用落地。

更值得關注的是,隨著5G的全面推進,華為云成為第一個集"5G+云+AI"于一身的云服務平臺。而技術融合所產生的“聚變效應”,極有可能會引爆未來的產業互聯網,這是其他互聯網云廠商所不具備的獨特優勢。

百度的標簽是“AI”,在云計算市場則變成了“百度智能云”。為了實現差異化,百度云服務同AI算力、算法和開放平臺相融合,利用AI技術幫助企業建立競爭優勢以及數字化轉型。目前,百度智能云在圖像視頻、智能制造、智慧交通等方面占據優勢,在人臉人體識別、NLP等細分領域市場更是建立了超高壁壘。

百度與吉利汽車達成合作(圖源:吉利汽車)

2021年二季度,百度智能云開始為吉利汽車提供基于私有云的AI解決方案,助力云計算業務收入實現71%的同比增長率;二季度,公司又先后中標紹興、滄州、陽泉等地自動駕駛、車路協同項目,單訂單金額約1.5億元量級,有效推動了相關地區的大數據產業發展。

IDC發布的《中國AI云服務市場2020年度研究》報告顯示,百度智能云率先在業內打造AI原生云計算架構,成為“天生適合跑AI的云”,2020年,平臺在AI公有云服務整體市場排名第一,其AI應用全面開花,實現多行業落地。

03 戰略升級,產業互聯網的想象空間

云計算的世界里不存在閉門造車,也不存在偏安一隅。雖然四家巨頭在各自領域建立了超高的護城河,但行業競爭的重心已經從基礎設施建設轉移到應用層,并且不斷向更多細分行業滲透。對巨頭們來說,一方面需要在自我壁壘的基礎上不斷橫向進化,相互進入彼此的領地;另一方面,也開始了大規模的架構重組,講起新的商業故事。

2020年9月,阿里巴巴將釘釘團隊融合進阿里云,“云釘一體”戰略正式落地。其中,阿里云充當“水電煤”,為企業搭建云計算的基礎設施底座;釘釘則類似于“Windows”操作系統,幫助企業開發并使用不同的應用。本質上來說,“云釘一體”是一站式提供“IaaS(基礎設施服務)、Paas(平臺服務)、Saas(軟件服務)”深度融合的服務。

可以想象,隨著云市場“修路搭橋”階段的結束,未來SaaS服務層必將成為最具競爭力的領域。“云釘一體”戰略的實施,是阿里云提前卡位應用層,率先拿到企業級市場的“卡位之戰”。

2018年9月,騰訊成立云與智慧產業事業群(CSIG),全面擁抱產業互聯網;2021年5月,CSIG宣布新一輪架構升級,并提出扎根行業、深耕區域、加強業務協同的三大戰略:即扎根行業,打造最懂行業的作戰部隊;深耕區域,推動數字化下沉;通過“加強整體平臺的健康運營、加強業務協同”來提升運營效率。

不難看出,此次戰略升級,騰訊想要繼續向產業互聯網領域深扎,提供更貼合數字化需求的行業解決方案。為此,騰訊高級執行副總裁、云與智慧產業事業群CEO湯道生提出了打造用戶、技術、安全、生態引擎四位一體的方法論,將用戶理解、前沿數字技術引入產業,塑造產業互聯網時代的安全底座,持續推動產業互聯網的生態開放。

2021年4月,華為云也進行了大規模的架構調整,組建于2018年年底的Cloud&AI BG被撤銷,華為云不用再擔負營收指標,重回BU(業務線)。Cloud&AI BG主要包括Cloud BU、計算產品線(服務器等)、數據存儲與機器視覺產品線,2020年初被確立為華為的第四大BG(事業群)。

華為創始人任正非曾說:華為云不是傳統硬件設備的領先優勢,必須構建賣云服務的能力及支持面向客戶提供云服務的運營、運維能力。顯然,華為是想通過組織架構調整實現云業務的輕裝上陣。在此之后,云業務成為獨立的業務線,不再和服務器、存儲等硬件捆綁,實現從賣硬件到賣服務的思維轉變。

2020年,百度智能云確立了“以云為基礎,以人工智能為抓手,聚焦重要賽道”云智一體戰略;2021年7月,平臺又宣布戰略、架構、產品、生態四大層面全面升級,推出“云智一體2.0”,形成了云為底座、深度學習平臺“飛槳”為核、生態為翼的全新體系。

對于新戰略,百度CTO王海峰做出了解讀,“云智一體的‘云’為數字化轉型提供安全、穩定、靈活的數字化底座,‘智能化引擎’為智能化升級提供領先的創新技術和平臺。”歸納起來,就是通過將智能技術與實踐經驗輸出為企業賦能。

總體上來看,四巨頭在云計算的道路上不斷試錯、奮勇向前,無一不是想在中國企業數字化轉型升級中坐擁紅利,為接下來產業互聯網的全面爆發積蓄力量。隨著數字化進程的加速,云計算作為潛力巨大的增量市場,未來的競爭將會更加激烈。