文|港股解碼 飛魚

踩著年報披露季的尾巴,4月29日,格力公布2021年業績,公司實現總營收1896.54億元,同比增長11.24%,歸母凈利潤為230.6億元,同比增長4.01%。

在此背景下,格力依然兌現承諾,公司擬向全體股東每10股派發現金紅利20元(含稅),共計118億元,差不多一半的利潤全分給股東。

以格力4月29日收盤價31.21元/股計,公司股息率 6.41%,加上中期的分紅,格力的股息率約9%。格力電器一直是分紅的大戶,不算本次的話,公司已經完成分紅898.5億元。

空調趨于飽和,經營現金流下降90%

同日,格力電器還披露了2022年一季度業績報告,報告期內,公司實現營收355.35億元,同比增長6%;凈利潤40.03億元,同比增長16.28%。

公司的業績表現中規中矩,不算很理想。主要原因是隨著房住不炒政策的施行,城市化進程變緩和人口老齡化,空調行業已經告別了高速增長期,市場趨于飽和。

奧維云網數據顯示,2020年,受疫情沖擊,中國空調市場零售量規模為5134萬臺,同比下降14.8%,零售額規模為1545億元。2021年,中國空調零售量4689萬臺,繼續下降8.7%。

2021年,格力空調業務收入1317億元,貢獻總營收的七成,毛利率較上年下滑了3.54個百分比。相比之下,美的集團空調業務營收占比41.58%,海爾智家空調業務占比僅16.49%。

相比其他兩家企業,格力主要依靠空調,銷售也是以國內渠道為主。目前格力電器的生活電器、智能裝備等業務占比不足5%,多元化發展依舊任重道遠。

此外,2021年格力存貨同比增長53.39%,經營性現金流凈額僅為18.94億元,同比下降90%。

被“美的”超越,格力為何掉隊?

作為曾經家電行業領頭羊,自2020年12月份以來,格力股價持續下挫,截至目前已跌去52%,市值蒸發約2000億元,被昔日老對手美的集團遠遠甩在了身后,在白電三大巨頭(美的、海爾、格力)排名中已然“墊底”。同一天美的集團也發布財報,2021年公司總營收3434億元,同比增長20.75%,已是格力的兩倍。

不僅如此,格力的空調市場占有率曾大幅領先,現在也已經被美的追平,甚至反超。

曾經的老大哥,為何造成今天的局面?背后的原因恐怕得追溯到電商渠道的變革,對于傳統白電市場格局的重塑。

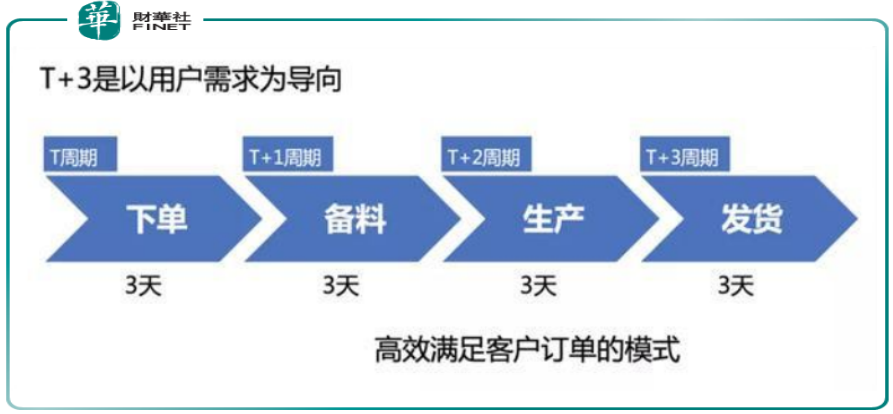

美的集團對于電商渠道更為積極,在發展電商渠道同時,也精簡了線下銷售體系,倒逼了線下銷售銷量的提升,創立了全新的“T+3”體系。

所謂T+3體系,就是改變了舊的壓貨模式,終端門店提前不到半個月的時間,向公司訂貨,公司迅速做出反映,要求供應商供貨,工廠3天內完成生產,然后配送到終端門店,整個過程大概需要12天左右,還削減了一層經銷商環節,積壓的貨物大幅削減,資金成本和倉儲成本得以大幅下降。

而格力電器比較排斥電商,因為電商對于傳統的強勢品牌并不友好。

公司不太可能推行T+3模式,格力獨特的線下經銷商體系,正是成為空凋行業老大的法寶,空調夏季銷售旺,冬季銷售淡,季節造成的波動會導致生產上的波動,所以在淡季會有大量的產能閑置。格力選擇了平滑生產上的波動,在淡季繼續生產,然后給予經銷商一定的折扣,壓貨給經銷商回流資金。

格力的成功,依賴于這種“壓貨”模式,和經銷商的深度綁定,也意味著格力電器更難對銷售體系動刀,在面對電商渠道的興起時,顯得更為被動,這可以說是一種歷史的慣性。

高瓴資本“深套”

格力電器的跌跌不休,也套牢了不少明星機構,比如高瓴資本。

高瓴旗下有兩家機構持股格力。一只是高瓴資本管理有限公司-HCM中國基金,該基金于2016年一季度進入格力,持股數為4536萬元,為第九大股東。

當年第四季度,曾加倉509萬股,達到5045萬股。但在2018年3季報中,消失于前十大股東中。不過,2018年四季度又再度進入,持股4339萬股,一直到2021年三季度。

另一家機構則是珠海明駿。在2019年12月份公告中,珠海明駿獲得格力15%股權,收購價為416.62億元,持股數為9.024億股,對應成本為46.17元。

2020年年初以來,格力共分紅4次,權益派發總額為354.19億元。按珠海明駿15%股權計算,可獲得53.13億元收益,但截至目前,格力股價僅為31.21元,虧損或超134億元。即使有53.13億元分紅落袋,高瓴也浮虧超80億元。(珠海明駿并購資金有一部分來自于銀行渠道,需要計算其融資成本,所以實際虧損或超80億元)

不過,已是大股東的珠海明駿,應該不會讓這筆巨額投資“被套”。1月24日,格力公告稱,未來三年(2022年-2024年),計劃每年兩次分紅,且現金分紅總額不低于當年凈利潤的50%,格力已成為珠海明駿的“現金奶牛”。

結語

格力近些年不斷嘗試多元化,做手機、造芯片、造汽車的新聞不時見諸報端。之前董明珠跨界電商直播,揚言要將孟羽童打造成第二個董明珠,也著實讓格力的直播業務火了一把。

但相比海爾智家、美的集團,格力電器的轉型之路總讓人感覺慢了一拍,有點有心無力的感覺,目前公司營收仍主要來自空調業務。格力電器目前的估值水平也反映了市場的這種擔憂。未來轉型何時見成效,且拭目以待。