記者|張喬遇

近日,以太網交換芯片設計企業蘇州盛科通信股份有限公司(簡稱:盛科通信)回復監管一輪問詢。上交所針對公司無控股股東、實際控制人、收入變動、關聯交易、稅務等共16方面進行問詢。

此輪上市,盛科通信計劃募集資金10億元,其中4.7億元用于新一代網絡交換芯片研發與量產項目;2.5億元用于路由交換融合網絡芯片研發項目;2.8億元用于補充流動資金。

一邊沖上市募資,一邊卻在大手筆建樓。報告期(2018年至2021年上半年),盛科移動啟動建設研發總部大樓。根據該項目的可行性研究報告,項目總投資預算數為2.01億元,受此影響,2021年6月末,公司長期借款較2020年末增加2629.07萬元。

市占率僅1.6%

盛科通信是一家以太網交換芯片設計企業,主營業務是以太網交換芯片及配套產品的研發、設計和銷售。

太網交換芯片設計企業可以簡單分為自用廠商與商用廠商,前者主要從事以太網交換機產品的生產銷售,其自研芯片用于自產的以太網交換機產品,主要廠商包括思科、華為等;而后者的商用交換芯片通常用于銷售予其他以太網交換機整機廠商,主要廠商包括博通、美滿、瑞昱、英偉達、英特爾、盛科通信等。

以銷售額計,中國商用以太網交換芯片市場規模2016年為54.1億元,2020年達到90.0億元,年均復合增長率為13.6%,預計至2025年中國商用以太網交換芯片市場規模將達到171.4億元,2020-2025年年均復合增長率為13.8%。

根據灼識咨詢數據,2020年中國商用以太網交換芯片市場以銷售額口徑統計,市場份額排名前三的供應商合計占據了97.8%的市場份額。其中,博通、美滿和瑞昱分別以61.7%、20.0%和16.1%的市占率排名前三位。此外,盛科通信的銷售額排名第四,但市場份額僅有1.6%。

報告期,盛科通信90%以上收入來源于以太網交換芯片、以太網交換芯片模組和以太網交換機。

目前,盛科通信主要采用Fabless經營模式,主要負責產品的研發、設計和銷售環節,在已有量產項目中,盛科通信在完成以太網交換芯片的前端設計后,公司委托芯片量產代工商完成芯片的部分后端設計以及組織一站式的晶圓制造、封裝測試等。最終芯片量產代工商交付公司芯片成品。

值得注意的是,2019年至2021年,盛科通信以太網交換芯片的平均單位成本(不含PHY芯片)分別為437.06元/顆,501.29元/顆、213.91元/顆,與同期新品量產代工采購532.68元/顆、478.4元/顆和338.56元/顆的價格存在差異,差異率分別對應-17.95%、4.86%和-4.10%。

對于2019年公司以太網交換芯片平均單位成本與同期芯片量產代工平均采購價格差異相對較大的原因,公司解釋為2019年集中實現銷售了于2017年和2018年采購的一批價格較低的GreatBelt型號芯片,因此整體拉低了2019年的芯片平均單位成本。

關聯客戶直銷變經銷

截至本招股說明書簽署之日,盛科通信不存在控股股東和實際控制人。中國振華及其一致行動人中國電子合計持有公司32.66%的股份;蘇州君脈及其一致行動人Centec、涌弘貳號、涌弘壹號、涌弘叁號、涌弘肆號合計持有公司23.16%的股份;產業基金持有公司22.32%的股份;其余股東持有公司股份的比例相對較低。

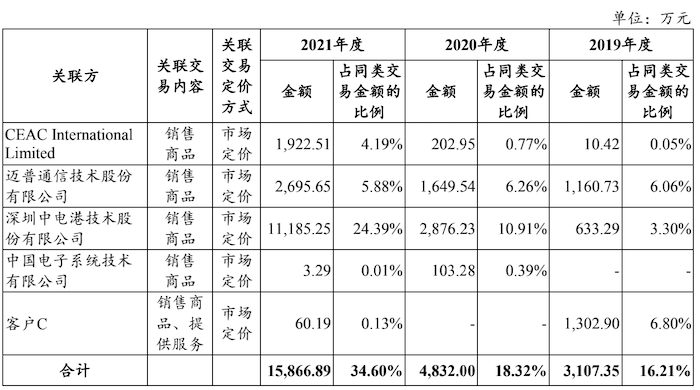

因此,中國電子控制的企業也是盛科通信的關聯方,2019年至2021年,盛科通信存在與中國電子控制的企業的關聯交易。

招股書顯示,2019年至2021年,盛科通信的營業收入分別為1.92億元、2.64億元和4.59億元,三年復合增長率為54.69%。同期盛科通信向關聯方銷售商品、提供服務的金額分別為3107.35萬元、4832.00萬元和1.59億元。

據悉,關聯銷售的公司CEAC international Limite、邁普通信技術股份有限公司、深圳中電港技術股份有限公司、中國電子系統技術有限公司、客戶C均系中國電子控制的公司。而邁普通信技術股份有限公司及關聯方、深圳中電港技術股份有限公司及關聯方一直是2019年至2021年公司第一大客戶,合計占各期收入的比例分別為9.36%、17.17%和30.27%。

需要指出的是,邁普通信技術股份有限公司是直銷客戶,2018年、2019年公司向邁普通信技術股份有限公司的銷售額包含向客戶C的銷售,而深圳中電港技術股份有限公司為經銷客戶。

值得注意的是,盛科通信對關聯方客戶C銷售的產品主要為定制化模組和定制化解決方案,2019年,客戶C由公司直銷客戶轉變為經銷客戶,通過盛科通信經銷商北京巨點眾思科技有限公司(簡稱“北京巨點”)及浙江紅相科技股份有限公司(簡稱“浙江紅相”)采購公司產品或服務。

2019年至2021年,公司向北京巨點銷售產品或服務且終端客戶為客戶C對應的銷售金額分別為923.45萬元、1319.17萬元、215.66萬元;2021年通過浙江紅相銷售給客戶C獲得935.47萬元。

對于客戶C變更銷售模式的原因,盛科通信認為:直銷模式下,公司向客戶C主要銷售以太網交換芯片模組、技術服務。北京巨點除經銷客戶C之外還擁有其他終端客戶,具有較強的行業經驗、市場拓展能力和客戶服務經驗。而浙江紅相的整體回款周期較客戶C在直銷模式下的回款周期有所好轉,加快了公司資金周轉效率,降低公司整體財務風險。

此外,2019年11月盛科通信與中國電子就共同研制一款高性能網絡交換芯片簽署協議,但是該聯合開發項目未實際執行,雙方已于2021年10月簽署項目終止協議并須向中國電子退還1000萬元項目款和相關利息。

增值稅與報表科目勾稽存差異

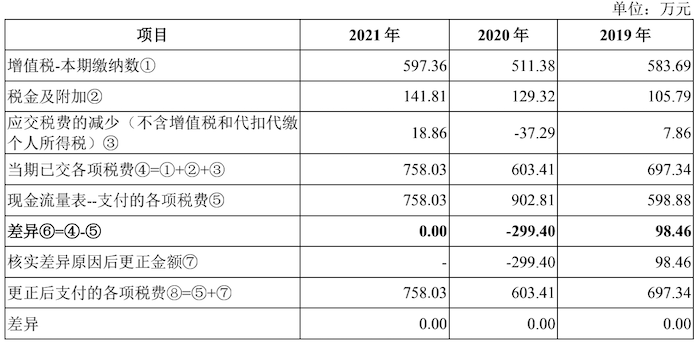

一輪問詢中公司的稅務事項也遭到監管注意。

2019年至2021年,盛科通信增值稅已交金額分別為583.69萬元、511.38萬元和597.36萬元,考慮稅金及附加金額后仍與現金流量表“支付的各項稅費”金額598.88萬元、902.81萬元和758.03萬元存在差異。

盛科通信表示:公司核對 “支付的各項稅費”與報表科目的勾稽關系,發現2019年及2020年數據與報表科目勾稽關系存在一定差異。主要系公司向境外單位購買的應稅貨物和勞務(技術服務)支付的進口增值稅、代扣代繳增值稅的差異,公司將部分支付的進口增值稅、代扣代繳增值稅金額計入“購買商品、接受勞務支付的現金”,部分計入“支付的各項稅費”。

目前,盛科通信已將差異部分金額進行調整,更正前后的對比情況如下:

更正后,2019年及2020年,公司經營活動現金流出總額分別2.61億元及4.24億元,會計差錯更正金額分別為98.46萬元及-299.40萬元。

2019年至2021年,盛科通信歸屬于母公司股東的凈利潤分別為622.07萬元、-958.31萬元和-345.65萬元,公司部分年度仍未盈利。截至2021年12月31日,公司還存在累計未彌補虧損254.85萬元。