文|極點商業評論 楊 銘

編輯|劉珊珊

一臺送餐、送物的服務型機器人,售價19999元起,如果你是一位餐飲店老板,會買嗎?

近日,A股上市公司——九號公司旗下機器人品牌九號機器人發布兩款新品,其中九號飛碟可用于酒店、寫字樓等場景的配送服務,九號飽飽則主要面向餐廳場景,正式進軍競爭激烈的To B商用機器人服務市場。

九號公司最早以小米生態鏈企業為外界所熟悉,其電動滑板車產品遍布海內外多個國家及地區,2020年10月底頭頂中國境內上市企業“VIE+CDR第一股”光環登陸科創板。

根據九號公司最新公布的財報數據,其智能電動滑板車累計量產突破1000萬臺,貢獻了80%左右的收入。德國、意大利等海外市場營收,從2016年4.12億增長至2021年的44.46億,收入占比從35.70%提升到51.4%。

過度依賴海外市場的九號公司,也有商業落地難、缺乏第二增長曲線等諸多巨大挑戰。比如引以為傲的電動滑板車,在中國由于落地標準、上路權等關鍵問題遲遲未解決,整個市場還處于初級階段;智能電動兩輪車營收不如雅迪、愛瑪零頭,難以挑起公司營收新增長大梁。

這意味著,面對巨大的中國市場,九號公司遲遲難以嘗到紅利。如何才能切入中國市場,打造第二增長曲線?

“讓創新短交通和機器人產品服務全球超10億人。”從九號公司總裁兼CTO陳中元最新說法來看,顯然他把更大目標,放在萬億機器人市場。

根據相關數據,截至2021年底,國內機器人相關企業超31萬家,送餐、送物、樓宇、酒店等等場景為代表的室內終端配送機器人,早已成為競爭慘烈的紅海。九號公司彼時正式進入To B商用機器人市場,是慌不擇路,還是真有望成功分到蛋糕?

01 營收一條腿走路,毛利率持續下滑

2012年,畢業于北京航空航天大學的高祿峰、王野聯合創辦了鼎力聯合,也就是九號公司的前身。2013年,依靠Ninebot-E平衡車,九號公司在小眾圈子有了一定積累。

真正助推轉折、破圈的是兩件事。一是2014年8月,九號公司獲得小米、紅杉、順為、華山等資本8000萬美元A輪融資,成為小米生態鏈一員。二是2015年4月在資本助推下,九號公司上演“蛇吞象”收購了世界平衡車鼻祖賽格威,將賽格威原有資產尤其是商標、專利等無形資產納入了自身體系。

收購賽格威后,九號公司完成對平衡車全產品線覆蓋,成功將平衡車價格從最早3萬元做到3000元以下價格,加上借助小米渠道大勢擴張,最終成為全球電動平衡車領域行業第一。

2020年10月底,從上市申報獲受理到完成審查歷時524天后,九號公司成為小米生態鏈中第二家登陸科創板企業,雷軍在微博發文祝賀稱,“是對小米生態模式的又一次印證”。

從當前業務布局看,九號公司有7大產品線,分別是平衡車、滑板車、電動車、套件、兒童車、機器人和全地形車,在智能短交通領域產品形態布局較為完整。

不過,九號公司也有諸多巨大甚至致命的隱患。

一是營收始終是一條腿走路,國內市場遲遲難以打開,海外市場雖然有所增長,卻難以扭轉毛利率連年下滑趨勢。

2018年至2021年,九號公司銷售毛利率分別為28.9%、27.4%、26.3%、23.2%,連續3年下滑。考慮到疫情反復,原材料、制造、海運價格等成本不斷上漲,導致營業成本大幅增長——根據2021年最新財報,公司境外營業成本為32.04億元,同比增長高達99.40%。九號公司未來幾年毛利仍將進一步承壓,甚至可能重回2021年前巨額虧損狀態。

二是公司患上“小米依賴癥”多年,“去小米化”之路面臨不小挑戰。

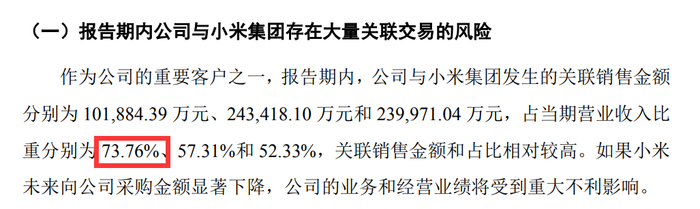

小米訂單曾是九號公司營收支柱,2017年占比一度超過73.76%,但和華米科技、石頭科技等一樣,在“性價比”標簽下,帶給九號公司的只有長期虧損——2017年-2019年,九號公司累計虧損達到35.7億元。但截至目前,九號公司尚未找到擺脫小米依賴癥有效方法,且小米對九號公司產品訂單量貢獻增長緩慢,進一步抑制其收入和利潤增長。

三是電動平衡車、滑板車雖然位列全球第一,但增速下滑,各地監管趨嚴也讓未來多了不確定因素。

財報數據顯示,2019年以后九號公司電動平衡車、滑板車增速就處于下滑趨勢,2021年銷量為332.8萬臺,同比增速為14.74%,不及2020年同期增速。而從毛利率來看,電動平衡車&電動滑板車毛利率25.09%,同比減少0.65%。

更重要的是,由于共享電動滑板車、平衡車存在著安全隱患,全球越來越多的國家禁止上路。

在4月26日的業績報中,九號公司就提到“公司主要產品電動平衡車、滑板車不符合我國的機動車安全標準,北京、上海等數十個城市均有關于限制電動平衡車、電動滑板車上路的規定。”“主要境外銷售國家美國、歐洲亦存在部分國家或地區限制電動平衡車、平衡車上路法律規定”的潛在重大風險,因此九號公司也承認,若未來各國家或地區的相關政策進一步收緊,則會對未來產品銷售以及持續經營造成一定不利影響。

四是多元化布局的電單車行業占比太小,且毛利率下滑,市場競爭乏力,難以挑起公司營收新增長大梁。

2019年底,為了“去小米化”,九號電動車選擇主動拓寬業務領域,跨界入局兩輪電動車市場。從最新財報看,2021年九號公司智能電動兩輪車營收只有12億元,不及雅迪控股269.68億元、愛瑪科技153.99億元的零頭。同時,九號公司智能電動兩輪車毛利率僅為11.19%,同比減少5.51%。

另外,全地形車、兒童車、九號卡丁車Pro(套件)等產品,營收占比仍然很小,難以成為新增長點。“慌不擇路”之下,九號公司唯有將新增長希望,放在了早有想法的機器人市場。

02 規模化落地太難,如何重切市場蛋糕?

近年來,隨著AI、5G技術不斷發展,機器人百花齊放贏得空前關注,資本和巨頭接踵進場,直接推動機器人市場成為下一個萬億級的潛力賽道。

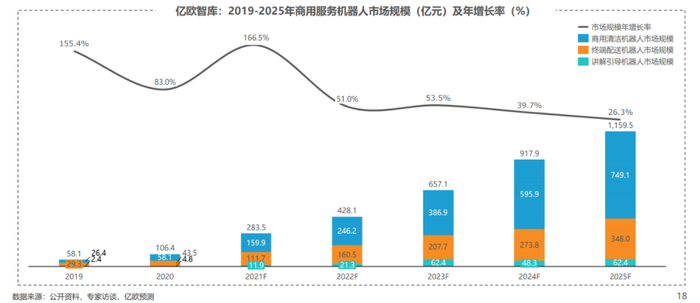

其中,應用場景更豐富的服務機器人賽道,更是備受關注。據億歐智庫《2021中國商用服務機器人市場研究報告》預測,預計2025年,中國商用服務機器人市場將突破1000億元規模。

對龐大機器人市場的野心,九號公司從不掩飾——這一點,從其原名叫九號機器人公司名稱上就可見一斑。

2015年,彼時國內服務機器人市場剛萌芽,彼時還叫九號機器人公司的九號公司,在收購賽格威后,就在賽格威原有PT業務線基礎上增加了一條Robotics業務線。

此后幾年,九號公司在機器人領域陸續推出多款產品:2016年與英特爾合作研發Hoverbutlerbot;2017年與寶馬合作推出“路萌”;2018年與美團聯合推出“Segway配送機器人S1”,同年6月上市首款搭載在智能電動平衡車上的服務類機器人“路萌”;2019年正式推出“Segway配送機器人S2”(九號配送機器人方糖);2021年9月又正式發布了一款割草機器人產品―—賽格威割草機器人。以及,近日推出九號飛碟、九號飽飽。

雖然動作頻頻,但九號公司在機器人市場卻沒有掀起任何浪花。2020年上市前夕,由于機器人業務占比低于0.5%,與從事職業不符,九號公司中文名字被迫由“九號機器人”更名為“九號公司”。

盡管如此,九號公司董事長高祿峰進一步強調稱,希望在未來2-3年內讓機器人業務有一個小成,實現上萬臺配送機器人部署;在中國、北美,希望在5~10年能有百萬臺級別的配送機器人部署。

2020年12月3日,九號公司進行上市后首次架構調整,形成由AI及機器人技術研究院、商用機器人事業部、家用服務機器人事業部、機器人移動平臺產品線四大新部門組成的機器人團隊。

多年布局后,目前機器人在九號公司中營收占比多少?根據最新財報,九號公司2021年服務機器人銷售收入2100多萬元,總營收中占比不到0.23%——相比萬億級藍海市場,如此營收不及一提。

當然最重要的問題還是,正式進入To B商用服務市場后,九號公司潛力如何?是否能成為新增長點?

在業內人士看來,技術含量外,To B機器人面對的可能是與自己同等量級或更大的企業,由于客單價高,決策鏈條更長,無法像To C產品那樣,短時間呈幾何倍數增長,因此決定To B機器人勝負關鍵是場景規模化。

“從場景占有率來說,酒店機器人一直被云跡科技覆蓋,餐廳有擎朗、 普渡和獵戶星空等幾大玩家,整個市場蛋糕看上去雖然很大,但不見得九號公司有資源能重切蛋糕。”一位商用機器人從業人士對“極點商業”直言。

相關資料顯示,目前國內酒店場景里,提供送餐、送物、清潔等服務的機器人已經成為不少酒店標配。其中,云跡科技市場占有率超過90%,打入了15000多家酒店,目前云跡科技已經完成上市輔導備案,有意沖刺科創板。剩余的10%市場份額,已被遠鯨、優地科技、景吾智能等瓜分殆盡。

而在餐廳機器人市場,已早已進入爆發階段。2020年疫情至今,餐飲機器人產業鏈生態逐步得到完善,海底撈、全聚德、外婆家等頭部餐飲企業已經實現大批量采購和應用。擎朗智能、獵戶星空、普渡科技等眾多玩家競爭激烈,留給九號公司的空間并不大。

讓上述業內人士不太看好九號公司在To B商用機器人前景的原因,還有大環境。“疫情反復對酒店、餐廳打擊重大,現金流都跟不上,各方面節省成本是存活之道。還會有多少有額外資金,去采買2萬元一臺的機器人?”

這意味著,服務機器人降本增效最大用途,在當前大環境下并不明顯。“比如對很多酒店、餐廳而言,普通員工年薪甚至比不上一臺機器人售價,這還沒計算后續運營以及維護費用,引進機器人就顯得沒有那么必要。”

“這不僅僅是九號公司的問題,對大部分玩家來說,未進入前可能都覺得是剛需,但入進來之后,就會發現所需落地東西實在太多太多。”上述業內人士認為,這是商用服務機器人市場,滲透率遲遲難以提升重要原因。

規模化落地難題下,資本市場對九號公司的“野心”同樣不看好。4月28日,其股價跌至33.54元,總市值237.43億元,與最高峰時超500億元市值相比,跌去超六成。

總結

“初創時九號公司踏入的賽道是電動平衡車和電動滑板車,機器人業務才是九號公司矢志不渝的夢想與初心。”在一篇文章中,九號公司如此表示。

誠然,每家企業都應追求自己的夢想。但現實問題是,To B商用服務機器人市場早已是競爭慘烈的紅海——特別是九號公司最新進入的餐廳、酒店市場,基本上快被瓜分殆盡。在市場份額、技術儲備、體驗服務、產品價格、產業鏈閉環等層面,九號公司相比眾多競爭對手,并不占據優勢甚至落后太多。

加上主營業務不確定因素太多,九號公司能否站穩To B商用服務機器人市場,實現自己的夢想?時間會給出答案。