記者 | 龐宇

作為蘋果產業鏈的主力干將,立訊精密(002475.SZ)出現上市以來首次業績下滑。

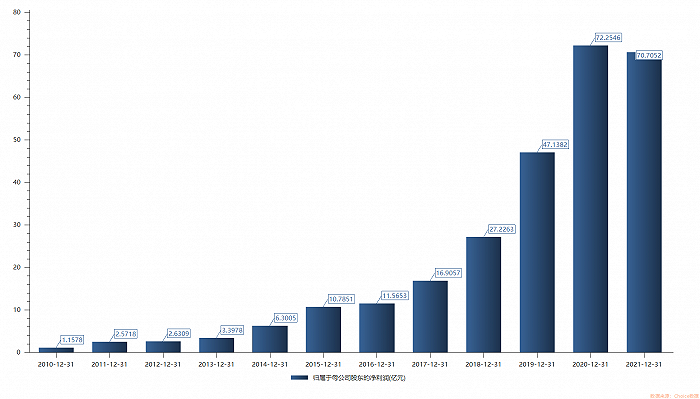

4月27日晚間,立訊精密發布2021年年報,公司去年實現營業收入1539.46億元,同比增長66.43%;歸母凈利潤為70.71億元,同比下降2.14%。

這是立訊精密近12年首次出現凈利潤下滑。立訊精密于2010年上市,自上市以來公司業績逐年遞增,且增速大都保持兩位數。而這一記錄在2021年被打破。

立訊精密表示,2021年外部環境更趨復雜嚴峻,公司發展所面對的風險挑戰明顯增多:海內外疫情的不斷反復導致產業上游供應鏈出現停工和物流通道阻斷現象,全球“缺芯少料”、大宗原材料價格和物流運輸成本單邊上揚,部分新產品量產落地與出貨時間出現不同程度遞延。

除外部環境外,立訊精密整合立鎧業務過程中的前期開發和資源投入,及智能聲學可穿戴產品出貨量下降,是造成公司業績下滑的主要原因之一。

同日,立訊精密發布了2022年一季度業績,期內營業收入為416億元,同比增長97.91%;歸母凈利潤為18.03億元,同比增長33.63%。

近12年首次出現凈利下滑

立訊精密以做傳統連接線、連接器起家,后切入蘋果供應鏈。從iPhone和Macbook連接器電纜的制造,到成為AirPods的整機制造商,立訊精密早已與蘋果生態深度綁定。目前公司產品已擴充至消費電子、通信及汽車等各項業務。

加入“果鏈”讓立訊精密直接進入了發展快車道。隨著AirPods的“爆火”,立訊精密的營收逐年上漲,2017年至2020年,公司營收從228.26億元飆升925.01億元,凈利潤也由16.91億元升至72.25億元。2017年-2020年,立訊精密凈利潤增速分別為46.18%、61.50%、73.13%及53.28%。

這其中,來自蘋果的貢獻顯著。2017年-2020年,第一大客戶為立訊精密帶來的收入占總營收比重分由36.58%提升至69.02%。到了2021年,這一比重一舉突破74%,2021年,包括蘋果在內的外銷營收占比已超過93%。

不過,風光之下,一些隱憂已經埋下。在經歷了市場及消費者對智能聲學可穿戴產品的強勁需求后,2021年立訊精密智能聲學可穿戴產品出貨情況出現較大幅回調。

市場調研機構Counterpoint Research公布的數據顯示,2021年無線耳機全球出貨量達到3億部,同比增加24%。其中,市場份額第一的蘋果AirPods的出貨量為7680萬部,同比下滑4.6%。

與此同時,蘋果AirPods市場份額占比正逐年降低。2018年到2020年,蘋果AirPods在全球TWS耳機的整體占比分別為75%、50%和30%。2021年,這一占比跌到了25.6%。

從數據上能看出,無線耳機市場需求仍較高,但隨著競爭對手蜂擁而至,蘋果AirPods顯然有些賣不動了。

在激烈的行業競爭下,近期有消息稱,蘋果計劃將今年的AirPods系列無線耳機產量減少25%至30%,原因是預測需求溫和,希望降低庫存水準。對此,立訊精密回應稱,公司生產經營情況正常。

不過,隨著市場出現越來越多利空傳聞,與蘋果深度捆綁的立訊精密早已被資本用腳投票。

2021年年初以來,立訊精密經歷多次跌宕起伏,從2021年1月中旬的60元/股左右降至年底的49元/股左右,而后進入2022年開始直線下跌,至今股價年內累計跌幅約40%,至此公司最新收盤價29.39元/股較2021年1月高點63.72元/股,已經累計下跌53.88%。

消費性電子產品毛利率急劇下降

業績下滑的同時,立訊精密多項數據亮起“紅燈”。

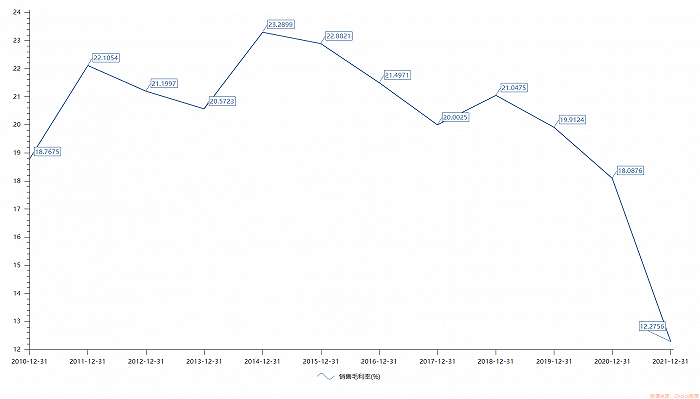

第一項異常數據體現在大幅下降的毛利率上。據年報顯示,2021年立訊精密毛利率為12.28%,同比下滑5.81個百分點,創歷史新低。這一下滑幅度十分驚人。要知道,雖然公司自2018年以來毛利率便呈逐年下滑態勢,但此前下滑幅度均不超過2個百分點。

這主要受到消費性電子產品毛利率下滑影響。去年,立訊精密包括手機、TWS耳機在內的消費性電子產品毛利率同比下滑6.48個百分點,該產品占公司總營收比重高達83.9%,對公司整體毛利率影響顯著。

由此,消費性電子產品在2021年成為立訊精密各項產品中毛利率最低的一項,毛利率僅11.36%。同期,立訊精密在電腦互聯產品及精密組件、汽車互聯產品及精密組件、通訊互聯產品及精密組件等產品上的毛利率分別為19.86%、16.11%、17.41%,均高于消費電子產品。可見,蘋果的錢并不好掙。

第二項異常數據,立訊精密去年四季度經營活動產生的現金流量下降至負數。2021年前三季度,公司營業收入逐季提升,經營活動產生的現金流也水漲船高,分別為6.63億元、15.25億元及54.20億元;而第四季度,公司營收及增幅遠超前三季度的同時,經營活動產生的現金流卻降為-3.23億元。對于四季度經營性現金流由正轉負的原因,立訊精密并未單獨給出說明。全年經營性現金流出同比增加的原因主要為公司購買原材料及支付職工薪酬增加。

與此同時,立訊精密去年四季度應收賬款激增。截至2021年末,立訊精密應收賬款為316.23億元,較上年未增加177.84億元,增長1.3倍,公司解釋稱系業績增長所致。而公司截至三季度末的應收賬款為168.22億元。

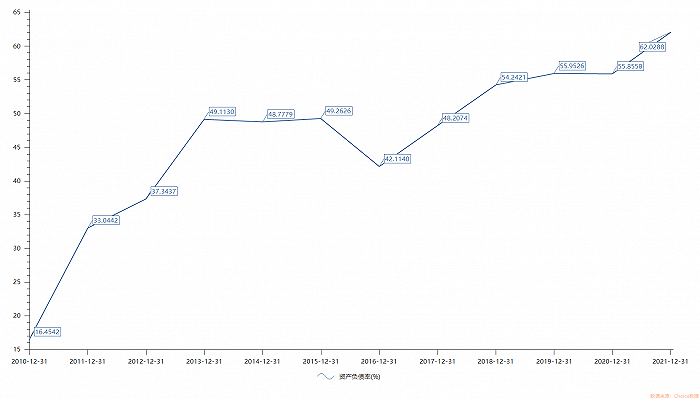

此外,隨著長期借款的大幅增加,立訊精密2021年末的資產負債率也大幅上升至歷史新高62.03%,較2020年末的55.86%增長了6.17個百分點。

在此狀況下,立訊精密今年2月份發布《2022年度非公開發行股票預案》,擬定增募資不超過135億元,用于消費性電子和汽車領域項目,另35.50億元用于補充流動資金。這是立訊精密自2010年首發上市以來的第三輪定增融資動作,也是公司史上募集資金規模最大的一次融資。

借助為蘋果代工,立訊精密業績曾一路走高。不過,公司與蘋果深度綁定的風險也更加聚焦。在主營業務增長乏力,業績出現近12年的首次下滑后,立訊精密此時拋出135億元的巨額融資,也是一次逆勢豪賭,能賭贏嗎?