文|娛樂資本論 李鐘豪

“十個做亞馬遜的,九個都在刷單,還有一個被封號之后再也不敢刷了。”

炒過比特幣、賣過電子煙的Tina如是說。自從大學畢業來到深圳,她已經在外貿圈子里打拼了多年,最終選擇在跨境電商行業落腳,在過去兩年內完成了一次在玩具出海賽道的“快進快出”,并逐漸轉型為出海方法論的輸出專家和KOL。

在廣東的澄海玩具產業帶,“出海”并不是一個性感的概念,而是一門“歷史悠久”的生意,早在1995年,玩具制造就已經成為澄海的支柱產業,出口額近1億美元,“這里有成千上萬的大工廠和小作坊,就算是幾十人的家庭小產線,他們做外貿生意也已經十幾年了,不少老板不僅在中國有廠子,有的還在東南亞建了生產基地。”

但時鐘撥到了2020年,在過去兩年全球供應鏈阻塞,中國一枝獨秀的大環境下,“出海”對于中小玩家而言是一個輕量化建設品牌,減免渠道分成的“彎道超車”機會。這種玩法能幫助一只在拼多多上9.9元人民幣兩只包郵的小跳蛙,漂洋過海到美國亞馬遜賣出每只20美元左右的高價,剔除各種成本,毛利率可以做到30%。

圖源:深圳玩具展官方網站

受疫情影響,居家益智類玩具全球熱銷,根據美國玩具協會(The Toy Association)的數據,積木(Building Sets)是2019至2021年美國銷量增長最快的玩具品類,澄海有大批玩具工廠開啟相關生產線,積木的主要原材料ABS塑料進貨價格也從2020年的8000元/噸,漲到了2021年的15000-16000元/噸。

但從2021年“黑五”開始,再到疫情反復的2022,不可預估的毀單風險頻發,情況開始急轉直下,除了“各種成本”紛紛激增,“出海”的大門又緩緩關上了,頑強生存下來的澄海小作坊們又逐漸回歸傳統的“外貿”模式,大工廠主們則戴好口罩,紛紛前往東南亞“督戰”建廠進程,試圖繼續參與到全球產業鏈恢復的新一輪機會當中,分享當地每月近50%外貿增長的紅利。

1998年廣東起家、2010年大規模越南建廠、2022年即將赴港上市的GFT國際,是多美、孩之寶等國際大牌的供應商,全球七大全球玩具品牌中的四家都是其客戶,除了自建廠房,GFT還在越南分別以36%和25%的持股比例,投資了GFTU海陽和SDV海陽兩家工廠,以增加靈活性和按需調整生產。

在澄海玩具帶成千上萬的家庭小工廠喝湯的時候,躲到越南的華資企業GFT才是吃肉的大佬,雖然也暴露在疫情風險下,但在2020年的短暫低潮之后,它過去三年營業額總計上漲30%以上,利潤更是翻了三倍。 哪里有錢賺就去哪里,一度被困在澄海的Tina則已經轉向小家電賽道,她告訴營銷娛子醬:

“現在國內入局的人,必須回歸商業本質了。”

01 A面:最先吃螃蟹的人,確實躺著也能賺錢

出海一度是白牌廠家翻身做品牌的時代契機,但并不是每個廠子都能造出大疆無人機和石頭掃地機器人這樣的產品,在年產值500億,出口外銷比例70%以上的澄海玩具產業帶,用國內已經熟悉的流量打法先撈一把,是多數玩具跨境電商入局者的首選。

Tina在比特幣交易被封,中美電子煙監管政策相繼加碼的連續挑戰下,把職業方向轉向了電商出海營銷,和外國人打了多年交道,她首先瞄準的就是美國亞馬遜。“現在做海外流量已經很成熟了,不管你是什么品類,用爬蟲抓一下數據,再簡單做一下海外客戶調研,就能找到當下最好賣的產品,玩具屬于比較簡單的。”

借助海關、行業和亞馬遜的銷售數據,Tina的團隊發現美國的玩具市場天花板極高,中國的出海商家雖然多如牛毛,但還沒有一個壟斷性巨頭,加之供應鏈伙伴的人脈支持,他們最終鎖定了派對玩具和積木這兩個細分賽道,像水槍這樣的玩具,在海外有明顯的消費旺季,只要拿到貨就不愁銷量,而積木由于成本較低、原材料單一,則是澄海玩具帶長期以來具備低價優勢的品類,創業初期,拿到公模產品都可以小賺一筆,因此兩者都是相對具有穩定利潤空間的選擇。

2020年,阿里巴巴全球速賣通把積木列為首要的重點招商品類

提到積木,全球家長第一時間難免都會想到霸主樂高,為應對疫情挑戰,2021年12月,樂高官宣10億美元的越南“碳中和”建廠計劃,這也是樂高繼中國工廠之后在亞洲的第二間廠房,預計2024年投產,將為當地帶來超過4000個工作機會。而背后的原因,則是樂高瞄準了亞太市場2025年前28%的玩具營收增長率,這一數字高于全球28%的均值。

但除了這家以IP合作和智能化見長的巨頭,在亞馬遜上,其他品牌乃至白牌借助差異化定價和多樣化設計,也能打出自己的生存空間。

圖源:美國亞馬遜

在營銷層面,Tina告訴營銷娛子醬,海外的投放模式也在幾年內發生過不小的變化。雖然各種產品不能一概而論,但在玩具這個品類上,做Google和Facebook這種老牌渠道的投放效率不如直接買圖文和短視頻社交媒體,Instagram和Tiktok的直接視覺刺激效果更佳。而無論做什么賽道,Youtube博主合作都必不可少,以“測評”實現種草效果,搭配各種榜單優化,就能轉化出不錯的銷量。

9歲時,Ryan就已經通過玩具測評體驗成為了Youtube最賺錢的博主之一

而到了具體的銷售環節,“十個亞馬遜中國賣家,十個都在刷單”在Tina看來并非虛言,因為在亞馬遜大規模封號之前,這個平臺的算法決定了只要迅速把銷量和評論刷上去,就能“白嫖”不少流量,而整體營銷成本可以控制在10%以下,這也讓整個行業形成了強烈的流量依賴,在平臺監管的強硬打擊下失去還手之力。

Tina是較早做好兩手準備的賣家之一,在封號之前就著手搭建獨立站,嘗試從選品模式轉向品牌打造,分別為自己的派對水槍和積木設計了官網、logo。

但事實上,獨立站也并非從零開始的“真獨立”,而是早有人做好了“賣鏟子”的準備。只要利用好提供全套建站服務Shopify,再加上“美國支付寶”Paypal,任何出海賣家都可以迅速建起一個具備完整功能的獨立電商網站,“建站”的生意甚至養活了一大批身在中國的代理服務商,這也是Tina使用的套路,“在深圳做這個,你發個朋友圈就能搞定”。

隨著獨立站越來越多,Shopify已經被亞馬遜視作最大競爭對手之一,后者近期上架了“Buy With Prime”功能,允許Shopify以外的其他建站服務商接入他們完善的支付和配送系統,而強大的配送和倉儲系統正是亞馬遜最大的全球優勢之一。

像Tina這樣剛入局的玩家,前兩年只要從產品庫里拿出一把“微創新”的水槍,通過雙管齊下的營銷渠道,加上前兩年全球供應鏈阻塞,中國風景獨好的競爭優勢,輔以玩具出海初期的流量紅利,就可以用100人的團隊和一條定制產線做到年營收1億到2億,坐收30%的利潤,而這也只是Tina口中的“中小型”規模。

至少在2020年和2021年,玩具出海造富,并不是一個神話。

02 B面:形勢比人強,動起來才有出路

然而,紅利的消失比它的到來還要快,平臺封鎖、運費上漲、巨頭圍剿紛至沓來。回過味兒的大廠們開始加碼IP合作與海外生產,剛剛起勢的白牌玩家和出海代運營小團隊逐漸被資本巨擘擠出賽道。

亞馬遜的大規模封號是“事先張揚”的第一重打擊,在刷單成為“行規”的情況下,Tina和她的同行們深知這一天早晚會到來,但絕大多數人沒想到平臺會如此不留情面。因為采購貨源多為白牌,最初他們采用了換標的方式試圖過關,但產品真到了海外的消費者手上就會被“拆穿”,反手一個投訴,新店也就開不下去了。

這種影響也迅速蔓延到了獨立站,作為亞馬遜的競爭者,Shopify也不能對賣家的“騷操作”視而不見,必須發揮一定程度的監管作用,消費者投訴和同行之間的互相舉報都會影響網站運營的安全,“我們做信息差生意起家的,都想過積累品牌資產,賺更長遠的錢”,但在此之前,活過搏殺對于Tina來說是更要緊的事。

而澄海的玩具生產內卷從來都很嚴重,Tina的團隊為了做自己的品牌,在利用大量白牌產能選品賺錢的同時,也投資了一條屬于自己的產線,但水槍和積木的“微創新”在深圳和澄海的生存時間不會超過一個星期,一次被驗證有效的產品迭代,會迅速傳播到整個玩具產業帶,還沒等自己的新品裝進集裝箱,掛著其他品牌logo的同類產品可能已經上船出發了,當銷售渠道不斷收緊,中小型賣家的生存空間也必然隨之消失。

在亞馬遜搜索水槍,產品同質化嚴重

經營著家庭小工廠的偉仔,對此感受更為強烈,因為出海浪潮,小批量定制化的需求大型代工廠不屑一顧,卻讓他的三條小流水線屢屢爆單,一度需要以數倍工資招人擴產,他們也是Tina“做品牌”野心背后的支撐。但產能上來之后沒多久,銷售側的緊縮就蔓延到他的“家族生意”。最近半年的數次封控讓新開發的產線不得不反復停工再復產,讓他這樣靠走量打平電費成本的小企業主苦不堪言。

種種陣痛疊加起來,在2021年的“黑五”之前集中爆發。彼時出海運費已經在過于火熱的市場環境中水漲船高,超出了原本占據30%成本的紅線,一度達到70%以上。運費上漲的背景則是運力遭遇連續封鎖的不可抗力,Tina為這個美國最熱購物季準備的新款水槍和積木被大量壓在國內,到貨時只能直接打折去庫存,忙活了小半年的籌備,最后僅僅勉強回收成本,這也是壓死許多中小賣家的最后一根稻草。

過去兩年的大浪淘沙之后,留下來的還是樹大根深的大廠。

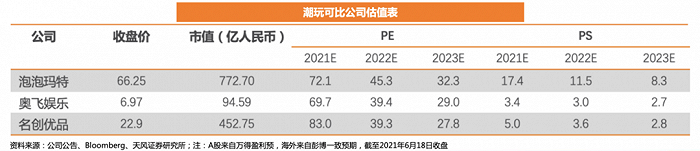

在澄海,還有奧飛動漫這樣的巨頭,他們早年間通過《火力少年王》、《巴啦啦小魔仙》和“奧迪雙鉆,我的伙伴”修建的護城河,遠非白牌工廠所能企及。盡管前有泡泡瑪特異軍突起,后有名創優品的TOP TOY圍追堵截,奧飛娛樂的想象力似乎不如搭上“潮玩”快車道的兩個對手那么大,但其穩定的利潤和國內K12玩具領頭羊的地位,卻依舊不可撼動,電影和主題樂園的開發每年都有新動作,是資本市場的估值黑馬。

圖源:天風證券研報

同樣在澄海做外貿代工起家的森寶積木,則在2013年看到了樂高的成功經驗之后決定轉型,但長期專注接訂單生產的慣性一時間難以掉頭。在接受媒體采訪時,創始人林澤哲拆解了森寶試水C端市場的經驗:先通過免費贈送1萬套新產品測試消費者反饋,再用這套數據反推給經銷商促進訂貨。2017年之后,森寶又相繼拿下了《流浪地球》、《三體》和《靈籠》的IP權益,坐擁6000多套積木模具,目前已經做到聯名和原創產品銷售份額四六開,離“中國樂高”的距離越來越近。

圖源:森寶積木官網

迪士尼、萬代和樂高的經驗就在眼前,沒有IP和故事的玩具,缺乏跨越代際形成影響的能力,撐不住“品牌”的野心,而規模龐大的代工龍頭,則有著家庭作坊不可比擬的規模和邊際成本優勢,二八效應早已形成。

平臺和紅利雖然消退,但深圳和澄海的生產能力產業集成度依舊全國拔尖,Tina在“黑五”之后離開玩具賽道,轉投風頭正勁的小家電,她的新團隊已經在海外賣出超500萬臺空氣炸鍋(網紅小家電:從空氣炸鍋到掃地機器人,你“上當”了嗎?),今年公司預計營收達到40到50億人民幣,朋友的出海投資基金,出手次數也越來越多。隨著當地疫情管控常態化,偉仔的家庭工廠生產也恢復正常,只是賺的沒有前兩年那么瘋狂。

而讓Tina和偉仔更加感慨的是,除了樂高、奧飛和森寶這樣的大廠,就連中型玩具廠家的老板們也已經戴上口罩前往越南,冒著風險督戰自己的海外廠房建設,這片2022年一季度GDP強勢反彈、3月份進出口總額環比增長38.1%的土地,即將成為出海玩家們新的金礦。