記者 | 李昊

光伏行業的高景氣度,令捷佳偉創(300724.SZ)賺得盆滿缽滿。

4月27日晚,捷佳偉創披露2021年年報,期內公司實現營業收入50.47億元,同比增長24.80%;實現歸屬于上市公司股東的凈利潤7.17億元,同比增長37.16%。公司擬每10股派現1.80元。

不論是營業收入還是凈利潤,捷佳偉創均達到了歷史最好水平,且高景氣度延續到了今年一季度。

同日發布的2022年一季報顯示,公司一季度實現營業收入13.63億元,同比增長15.77%;實現歸屬于上市公司股東的凈利潤2.73億元,同比增29.26%,創歷史新高。

但與業績相悖的是,捷佳偉創股價于2021年8月觸及210.80元/股的高點后震蕩下行,至今跌幅超過70%,并未跟上屢創新高的業績。

股價反映的是市場對捷佳偉創業績的擔憂。公司主要產品為光伏電池片整線生產設備,并向半導體領域延伸。由于是光伏行業重要的配套產業,公司業績直接受光伏行業景氣度影響。

對捷佳偉創2022年的盈利情況,券商紛紛下調預期。iFind數據顯示,過去半年共有8家券商對公司業績進行預測,其中7家券商下調了公司2022年-2023年的營業收入及凈利潤。

以4月27日發布研報的兩家券商為例。華西證券將捷佳偉創2022年營收預測由77.79億元下調至68.34億元,華金證券則將公司2022年營收預測由70.82億元下調至65.37億元,下調幅度在8%-12%左右。

捷佳偉創業績增長的不確定性來自多個方面。

首先,2021年光伏裝機低于預期,券商提示未來光伏行業景氣度不及預期的風險。

據中國光伏行業協會統計,2021年,國內光伏新增裝機54.88GW。此前業內普遍認為2021年中國光伏新增裝機在55-65GW。

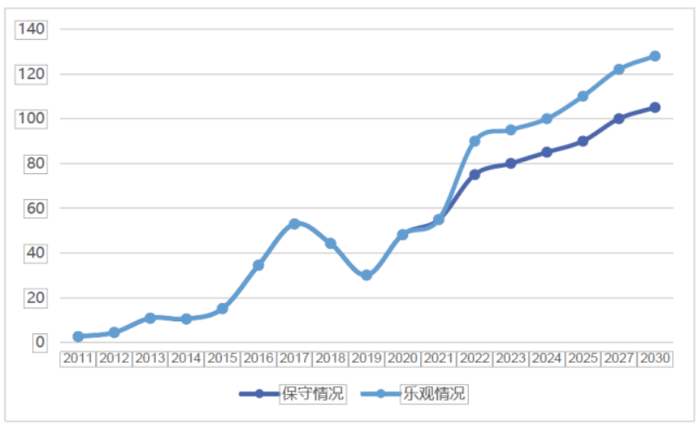

不過中國光伏行業協會預計,2022年-2030年我國光伏年度新增裝機規模將保持穩定增長之勢。

同時中國光伏行業協會預測,在“十四五”期間,我國光伏年均新增光伏裝機或將在70GW-90GW之間,為達成2030年碳達峰,2060年前實現碳中和,光伏行業將成為長期處于高速發展的新能源行業之一。

第二,平價上網之后,捷佳偉創面臨研發新挑戰。

據國家發改委,2021年8月1日起,對新備案集中式光伏電站、工商業分布式光伏項目和新核準陸上風電項目,中央財政不再補貼,實行平價上網。

平價上網的實現,令光伏行業的發展從政策驅動向內生動力驅動轉變。開發高效電池,降低度電成本—“降本增效”進一步成為行業發展的趨勢和主流方向。太陽能電池生產設備的技術水平和穩定性是提高電池轉換效率、降低太陽能度電成本的重要因素。

目前我國先進晶體硅電池技術發展呈現多樣化以及迭代加速的趨勢。年報顯示,捷佳偉創在光伏PERC、TOPCon、HJT、鈣鈦礦等各技術路線上及半導體領域加強技術創新和新產品的研發。

不論是研發費用投入,還是研發人員數量,捷佳偉創均創下歷史新高。年報顯示,公司2021年研發投入為2.38億元,同比增長24.38%;研發人員數量增加51.74%至698人。

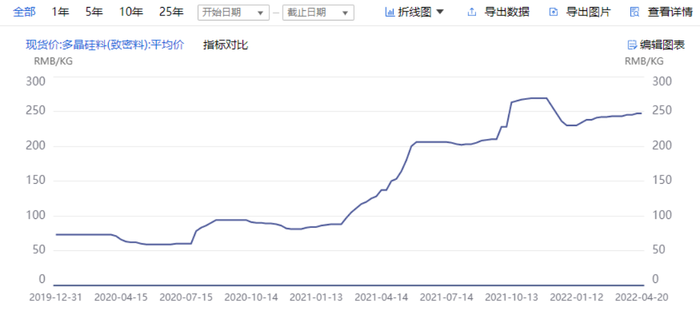

第三,行業供需失衡后原材料漲價,捷佳偉創毛利率創下新低。

太陽能電池生產設備生產的最大成本為直接材料,常年占總成本的85%左右。捷佳偉創在年報中表示,受到行業內供需關系失衡導致硅料等原材料價格不斷上漲。

iFind數據顯示,2021年初以來硅料價格持續上漲,目前盡管較高點有所回調,但仍處于高位。

原材料漲價令捷佳偉創的毛利率承壓。2021年公司毛利率為24.60%,較同期下降1.83個百分點。公司也提示風險稱,市場競爭加劇、政策環境變化、設備的技術水平等因素均有可能影響到公司的產品銷售價格,進而影響公司的毛利率。

在股價屢屢下跌之后,已有資金選擇抄底。香港中央結算有限公司(北向資金)在2021年下半年連續兩個季度減持后,在今年一季度增持60.35萬股。