文|長橋海豚投研

(Facebook)$Meta.US 今晨發布 2022年一季度財報,業績本身并不好看,但預期夠低,部分利空已經定價。

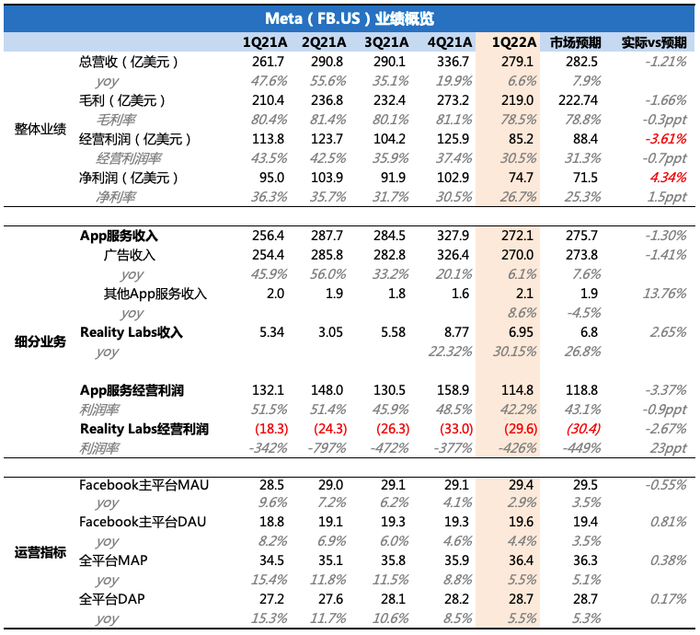

a.總營收雖落在指引區間內,但仍然稍遜于市場預期。二季度指引280~300億(yoy -3%~3%)也并不亮眼,市場一致預期基本落在指引上限。

b.經營質量遵循短期繼續趨勢性下滑,利潤絕對值及利潤率水平均走低,不過已在市場預期內。值得一提的是,這次財報調整了2022年的成本費用指引,較之前(920-950億)有近30億的支出收縮(調整后為890-920億)。

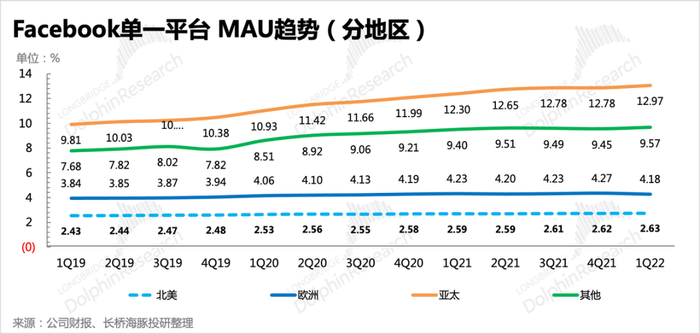

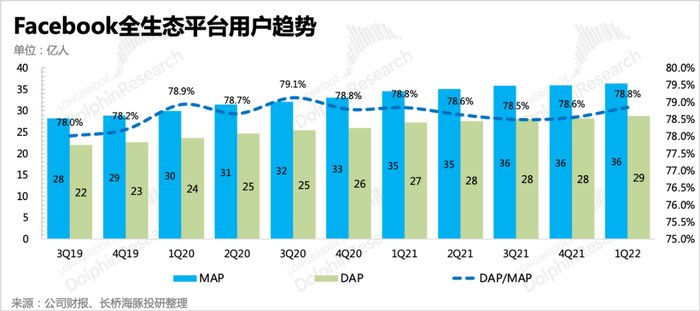

c.用戶情況著實令人欣慰,上季度DAU日活環比走低嚇壞了市場。本季度除了歐洲市場可能受俄烏戰爭影響外,其他地區的用戶數都在回升,整體規模創新高。這在年初以來疫情放開趨勢下,能回歸穩步增長還是非常不容易的。

d.廣告業務創收略不及預期,是造成總收入預期差的主因,本季度單價增速繼續低位,驅動收入增長的更大動因來自于單用戶廣告展示次數的抬升,可能是Reels廣告加載率提高帶來。

e.FRL本季度無特別變化,增長趨勢基本符合市場預期。上半年一般為銷售淡季,不過此前公司宣布今年將出一款VR頭顯高端新品,年底有望再沖一次市場滲透。

此次成績單,除了用戶回暖外,其他還是乏善可陳。但短期內未來可預見的增長壓力仍然不見減少,利潤率的削弱顯著加速,行業競爭也反而更加激烈了。雖然盤后Meta暴漲了18%,但海豚君更愿意將其視作(受奈飛財報不及預期暴跌拖累)被超賣后碰到用戶稍見好轉的跡象而應聲反彈,業績真正拐點還未到,一夜暴漲后再參與的風險回報率也明顯降低。

一、用戶回暖,關注競爭

一季度Meta的用戶增長勢頭回來了,無論是Facebook主站還是全生態平臺,用戶規模均創了新高,如果不是地緣政治影響,原本應該還可以更好。這也幫助Meta向市場證明,四季度只是一個“失誤”,雖然流量競爭加劇,但Meta也并不完全只有挨打的份。

海豚君認為,本季度用戶回暖,可能受到Reels加速滲透的推動影響更大。回顧昨天的谷歌財報《谷歌:逆風不斷,大哥也吃力》,旗下短視頻平臺YouTube Shorts的增勢也非常可觀。再結合中國地區短視頻的發展情況,短視頻對用戶吸引力的轉移作用非常明顯,并且不會受到走出疫情線上轉移線下的影響。

但同樣的,也不能因為一個季度的回暖而忽視當前競爭膠著的冰冷事實,Meta旗下的平臺中:

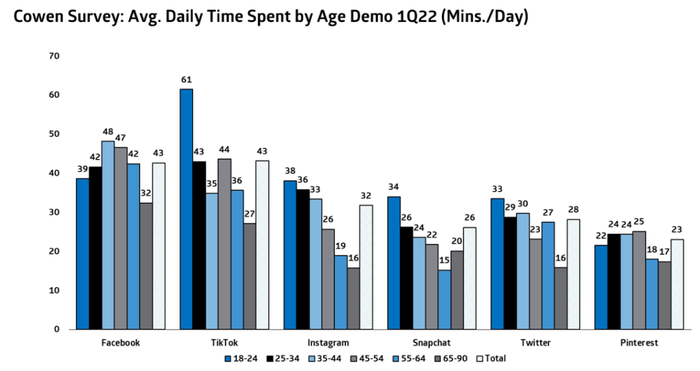

(1)Facebook在全球的滲透率最高,也預示著向上空間也已不大,尤其是在年輕用戶群體中,Facebok并沒有太大的吸引力。從下圖Cowen的跟蹤調研可以看出,在18-34歲的年齡層,Facebook與Tiktok比完全不占優勢,并且整體上Facebook的用戶滲透率實際是在不斷走低的,即FB用戶增長的背后是更多的是靠互聯網流量大盤增長的帶動。

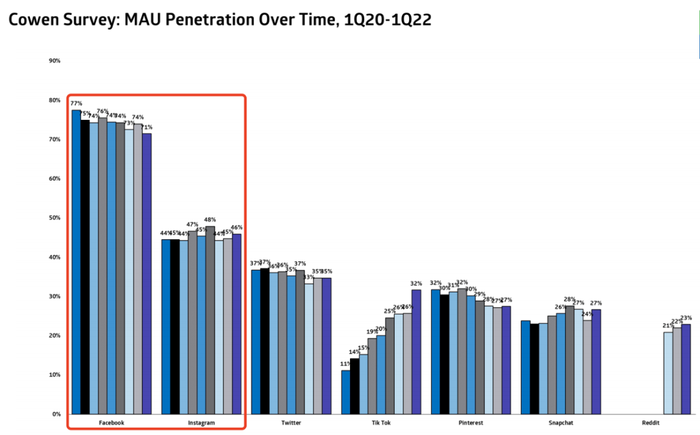

(2)Ins倒是目前唯一比較受年輕用戶喜愛的平臺,短視頻Reels的助力也有望推動Ins規模繼續擴大、用戶時長提升。

雖然Reels的變現率不如Facebook、Ins等傳統平臺,獲得廣告收入需要分出一部分給到創作者做內容激勵。但短視頻有助于吸引更多的用戶注意力(用戶時長),從而加速廣告投放線上化遷移,擴大整體數字廣告市場。從另一面來講,TikTok的攻勢太猛,Reels與其說是創新,不如說是競爭逼迫下的被動防守。

在奈飛、谷歌財報接連不及預期后,市場對Meta的業績預期也顯然受到了影響,在奈飛、谷歌財報發布第二天,已在估值底部的Meta仍然瘋狂跟跌。市場極致悲觀下,只要有關鍵經營指標轉好的跡象,都可以成為短期暴力反彈的理由,恐怕本季度的用戶回暖就是這樣一個理由。

二、廣告:增長壓力短期難見緩解

無論在元宇宙里,Meta被市場及管理層描繪得多么“前景璀璨”,短期里廣告依舊是Meta的命根子。但今年行業面臨的大逆風,使得收入貢獻近97%的Meta,幾乎無力抵抗逆風帶來的增長壓制。

但在一眾流量平臺中,Meta還在為iOS ATT新政而叫苦不迭。盡管ATT的打擊是無針對的,但傷得最重的Meta不得不讓人開始聚焦ATT的影響。

從一季度的收入和指引來看,顯然Meta還在消化ATT的影響。因此如果再考慮高基數以及宏觀壓力,Meta廣告業務的真正拐點怕是要到年底才能見到苗頭了。

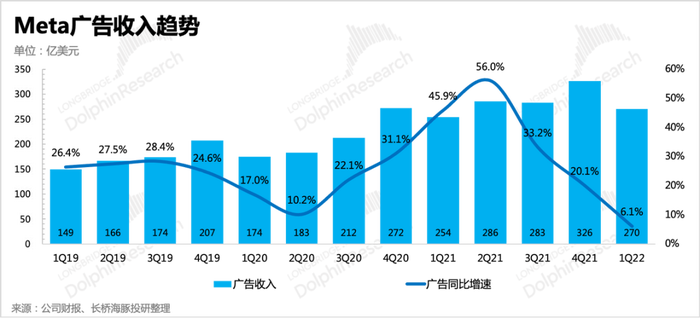

一季度實現廣告收入270億美元,同比增長6.1%,與市場預期比差3億。如果廣告貢獻占比不變,按照二季度的總營收指引,估計二季度廣告收入在271~291億區間,很可能面臨負增長。二季度逆風因素并不比一季度少,除了高基數,還包括通脹、戰爭、蘋果ATT以及競爭加劇的多重影響。

在上季電話會中,管理層提及對Reels的商業化并不會太快。如果按照之前Stories的推出到商業化時間線2年的話,那么2020年8月推出的Reels可能會在今年下半年開始正式商業化。但如果考慮到目前的競爭態勢,比如像谷歌的Shorts目前已有300億次日均瀏覽量,海豚君估算下來差不多已有2億左右的用戶,但Shorts今年似乎并不著急推進變現。Reels是否會因為競爭對手的情況,而調整自己的戰略計劃?

進一步拆分驅動廣告增長的量價因子:

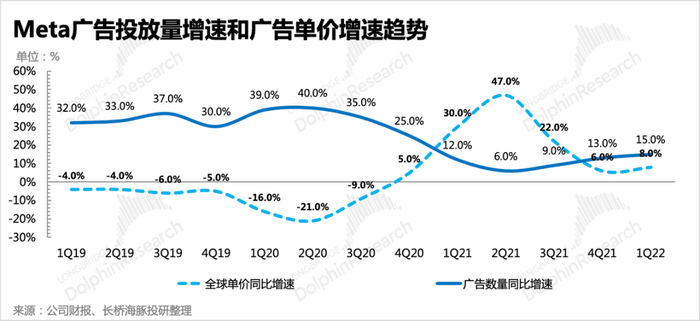

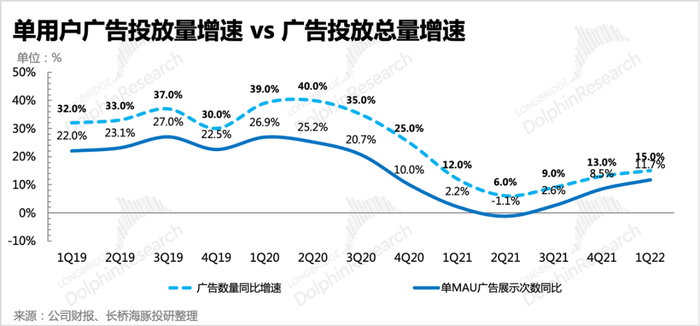

一季度廣告單價同比增長8%,投放總量增長15%。海豚君認為,隨著高通脹壓制需求,線上零售廣告的熱度也會下降,也會越來越明顯的體現到廣告單價增速的放緩。

因此為了保持收入的穩定,平臺會擴大廣告庫存,增加用戶被展示廣告次數,即提升廣告加載率,從而吸引更多的商家來進行投放。

一般情況下,海豚君通過測算出「單用戶廣告投放量增速」這個指標來觀察平臺廣告加載率的變化。由下圖可見,一季度單用戶廣告投放量增速接近12%,也就是說,除了低速的用戶自然增長,投放量增長絕大部分是靠廣告加載率的提升來實現的。

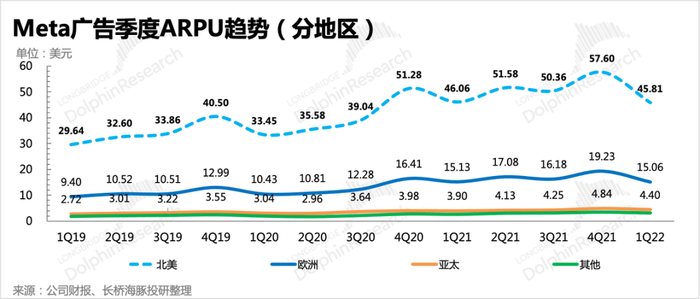

而進一步根據不同地區的廣告ARPU(單用戶廣告收入)來看,歐美地區廣告單價增速放緩的更明顯(線上零售熱度下降、歐美iOS滲透率高ATT對廣告ROI影響更大),并且由于廣告加載率提升空間不大,從而拖累整體ARPU。

雖然亞太等其他地區的廣告庫存釋放空間還相對較大,但廣告單價不僅遠低于歐美地區,并且商家對價格更敏感,提價并不輕松。因此,海豚君預計后面幾個季度,Meta廣告的增長壓力仍然會很高。

三、VR/AR:市占率繼續提升

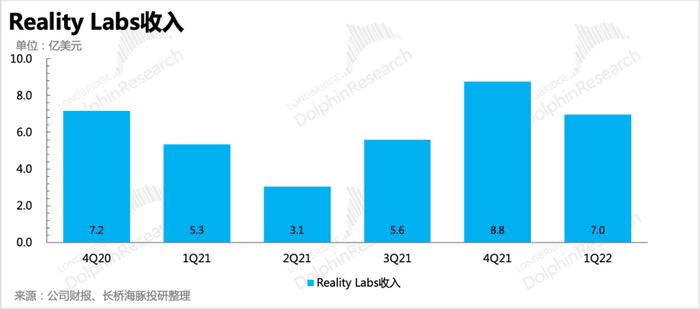

一季度財報中,Meta 的Reality Labs 實現收入 6.95 億,同比增長30%,基本符合市場預期。在經歷了去年四季度的圣誕爆賣后,Quest 2的市場滲透率也在加速提升。海豚君估算,一季度Oculus旗下產品銷量應該超過200萬臺。根據SteamVR數據顯示,目前Steam平臺上,Quest 2的市占率已經達到47%(vs 2021年底為39%),整體Oculus市占率已接近60%。

而IDC對Oculus也是非常樂觀,認為2021年全年1095臺VR頭顯中,超80%的銷量來自于Oculus。2022年預計全行業出貨量1500萬臺,其中Oculus仍然有望吃掉80%的份額。

上季電話會中,管理層透露今年將會推出一款面向高端用戶的一體式VR頭顯Project Cambria(Quest 2 pro),預計下半年有望繼續沖一波銷量。

四、利潤壓力后續將不斷成為難題

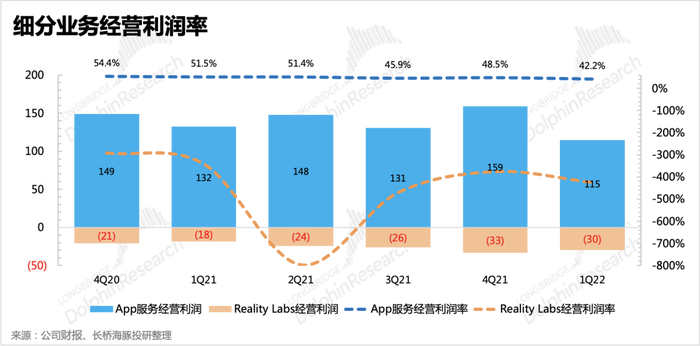

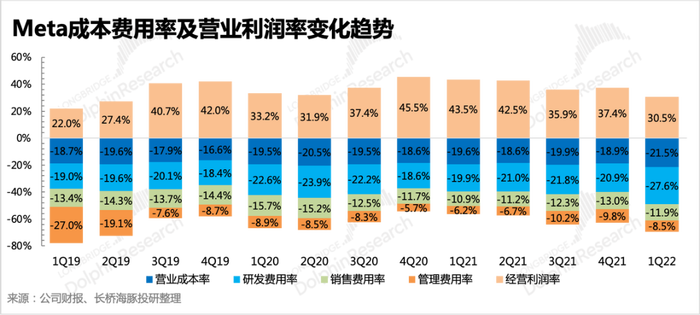

前面幾個季度海豚君也多次提及,由于高額支出帶來的收支結構變化,Meta可能會不得不面對利潤率持續走低的局面,因此市場對于 Meta 利潤波動情況也越來越關注。一季度仍然是費用端擴張影響更大,但我們認為未來隨著Reels的商業化加快,整體毛利率也會被拉下來。Reels的變現模式,相比傳統廣告,存在一筆內容創作者的分成費用。

當然短期主要是費用端的投入對利潤的削弱更明顯,尤其是研發費用。一季度研發投入同比增長48%,研發費率相比去年同期提升了近7個百分點,主要是由人員擴張帶來。截至當前,公司員工人數77805人,同比增加28%。

最終實現 GAAP 經營利潤 88.4 億元,相比上期減少 了25%,經營利潤率也降到只有30%的水平。

雖然有Reality Labs代表的VR/AR以及元宇宙戰略的投入加大影響,但從分業務獲利情況來看,元宇宙并不能背這個鍋,以廣告為主的App服務自身就受到收支錯配帶來的利潤受損,無論是宏觀環境、iOS ATT政策、Reels變現率低等影響,背后本質還是逃不開消費互聯網競爭加劇和Meta的壁壘削弱,而目前的Reality Labs還遠遠不足以堪當第二增長曲線的重任。