文 | 雪豹財經社 閆學功

編輯 | 軒轅鏡

久旱之后游戲版號的歷史性重啟已過半月,一系列怪象卻涌現在游戲江湖。

4月12日,游戲版號在時隔283天重新開閘的次日,二級市場的游戲板塊開盤即被點燃,但一度高開的三七互娛等直接受益公司,當天卻以收跌結尾。幾天后,不少公司在版號重發后的股價甚至低于重發之前。

但個別未在45個游戲版號名單中的公司卻收獲漲停。冰川網絡便是其中之一,甚至在漲停次日發公告重申并未取得版號后,再獲漲停,至今依然升勢不減。

與此同時,在市場納悶45個版號名單中為何不見騰訊、網易等游戲巨無霸時,卻發現已獲版號的公司,有的已經轉行賣建材或幫人畫圖為生了。

不僅資本市場對版號重發這一本應狂歡的消息“視而不見”,它在規模龐大的Z世代用戶群體之間,也未掀起波瀾。

一個成熟的行業必然由用戶、企業,以及資本市場所構建,三個主體互相影響,彼此又能促進、壯大。但此輪45個游戲版號重啟后,這三者都出現了外界看來有些異乎尋常的平淡反應。

怪象背后,真相是什么?

“老游”當道

版號重發之前,游戲企業里就已經有些異乎尋常的現象。

在雪豹財經社《張朝陽直播的第164天:沒有退市,也沒見朝陽》一文中,強調自己“沒有退市”的搜狐,作為現金奶牛的游戲業務,仍靠著2006年推出的天龍八部IP來維持收入。

這有公司創新能力的原因,也有用戶總會傾向于經典游戲,而非曇花一現的新游戲的因素。

因此,在“老游”當道的市場格局下,45個新發游戲版號其實并不解渴。

一方面,45個版號數量太少,且偏向休閑類游戲,對整個市場格局的變化起不到太大作用。更重要的另一面,則是獲得版號的新游戲并不能掀起多大風浪。

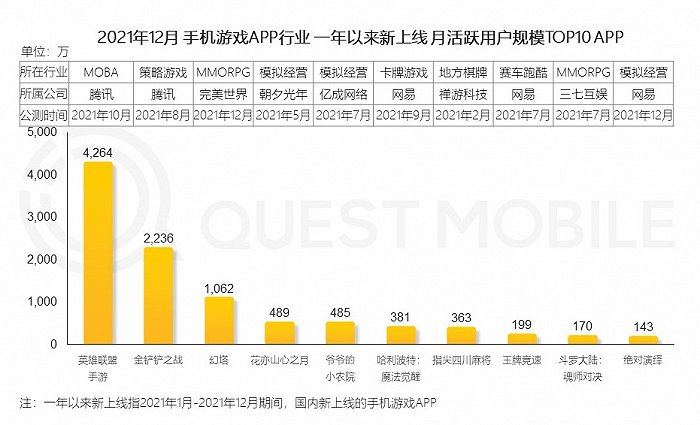

據QuestMobile數據,2021年手機游戲App“一年來新上線月活Top 10”中,頭部聚焦效應明顯。僅3款月活用戶量過千萬,其余游戲差距明顯。其中前兩名的《英雄聯盟手游》及《金鏟鏟之戰》均為知名端游改編,自帶固定的龐大粉絲群體,其余新游反響慘淡。

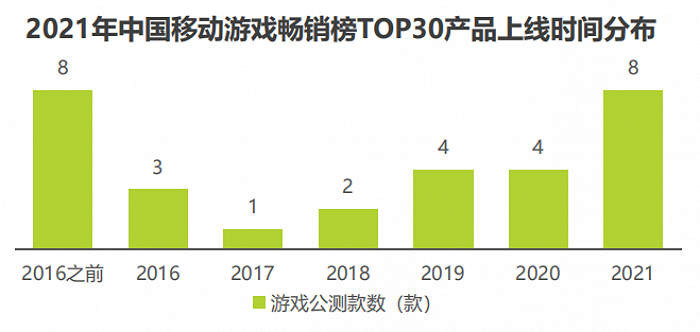

另據艾瑞咨詢數據,2021年國內移動游戲暢銷榜TOP 30中,運營時間3年及以上的移動游戲為14款,占據了榜單近半壁江山,2021年新游僅占27%。如將統計范圍放大至TOP 100,則當年新游僅占18%。

不僅廠家們都已達成了長線運營的共識,而且從市場取舍來看,近年來可以長線運營的游戲也依然是那些上線已久的老游戲,新游戲更多只是曇花一現。甚至在A股游戲板塊的上市公司中,不少公司僅靠一款老游戲獨撐營收大局。

研發出爆款游戲《問道》的吉比特,在財報的“風險提示”中披露,公司來自于《問道手游》的營收比例較大。此前,吉比特曾在2019年披露,《問道》及《問道手游》貢獻了超八成的營收。而《問道》已是一款問世了17年的老游戲。

不僅是二線廠商,頭部廠商也依然靠著老游戲稱霸。騰訊游戲目前的營收大頭來自于《王者榮耀》《絕地求生手游》,這兩款常年分列全球手游收入榜前二的作品,2021年為騰訊本土游戲市場貢獻了近22%的營收;網易游戲中常年排在收入榜單榜首的拳頭產品,也是《夢幻西游》這員老將。

大廠王牌手游中最年輕的《絕地求生》上線已超過3年,《夢幻西游》端游面世超過了18年。

老游當道的結果,是游戲市場被老巨頭們牢牢把持。這些大公司縱橫游戲市場多年,手握眾多經典游戲,吸引著一代又一代游戲玩家的目光和錢包。

據中國音數協游戲工委與中國游戲產業研究院共同發布的《2021年中國游戲產業報告》,2021年,中國游戲市場實際銷售收入2965.13億元。以各大頭部游戲公司財報披露的營收計算,騰訊(1288億)、網易(628億)兩大巨頭便占據了市場近65%的份額。第三名三七互娛,國內游戲營收僅為114.4億元,與兩巨頭相去甚遠。

用戶“摳門”

不但新游戲難以在市場掀起波瀾,在整個游戲市場,用戶都越來越不買賬了——游戲產業告別高增長趨勢的背后,是越來越“摳門”的用戶。

據伽馬數據,2022年一季度中國移動游戲市場實際銷售收入604.32億元,同比增長2.72%,低于去年同期的6.25%。這其中有新游增量不及去年的因素,也有整體游戲市場低迷的原因。

從行業整體來看,近年來游戲市場的大盤——中國手游用戶規模已觸及天花板。據伽馬數據,2021年中國手游用戶6.56億人,同比微增0.2%。

這種背景下,即使占據國內游戲市場近半壁江山的騰訊游戲,都難免陷入增長困境。據騰訊2021年Q4財報,游戲業務營收428億元,同比增長9.4%(2020年Q4騰訊游戲收入同比增長29%),這還是海外游戲業務大增31%拉動的結果,騰訊在本土游戲市場的收入增長僅1%至296億元。

這其中有國內“未成年人保護”的部分影響,騰訊在2021年Q4財報中披露,未成年人流水僅占本土游戲市場的1.5%,而這一數字在2020年同期為6%。

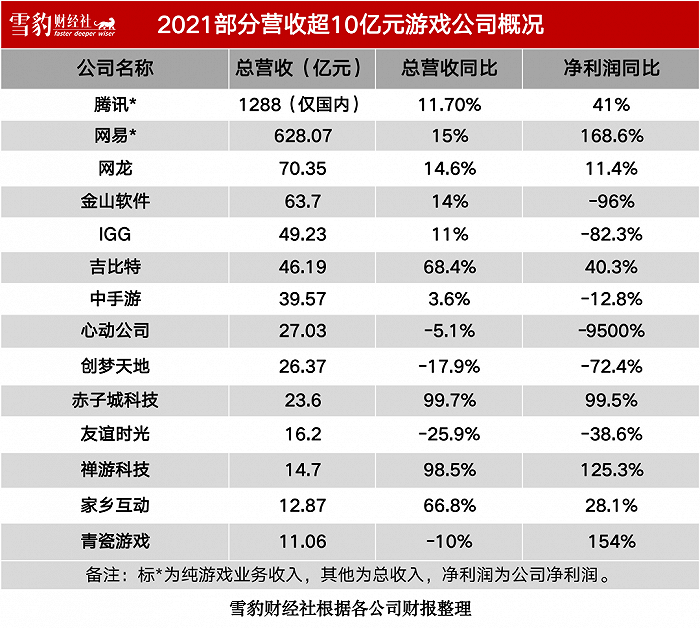

除游戲巨頭外,多家二線廠商也在營收、凈利方面折戟。據雪豹財經社不完全統計,已公布2021年年報的游戲公司中,營收10億元以上的有14家,其中有近1/3營收下降,超4成公司的凈利潤同比下滑。

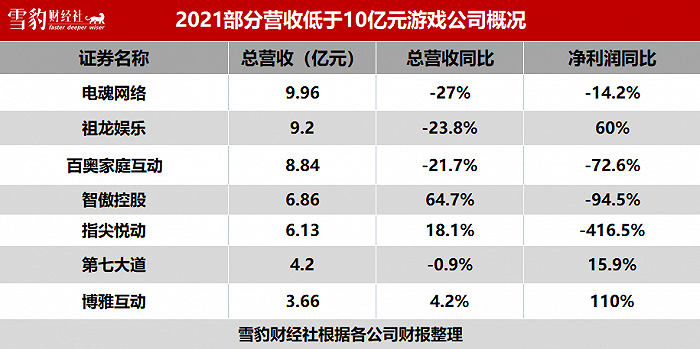

而在10億元營收線下的也有7家公司,業績更為慘烈,其中過半營收、凈利潤均同比下降。

這背后是氪金(付費)主力的年輕人的離去,以及短視頻的擠壓。

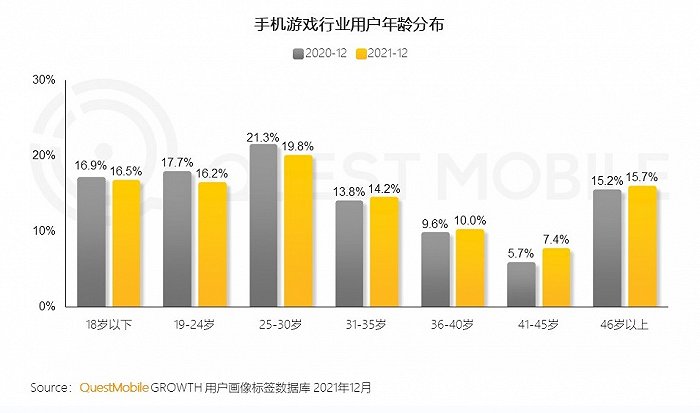

據QuestMobile數據,截至2021年12月,30歲及以下的手游用戶占比同比下降3.4%。在年輕人的興趣偏好中,除00后外,80、90后興趣偏好的TOP 10中,已不見游戲的蹤影。

而短視頻的強勢崛起,也一直在壓榨用戶的娛樂時間。中國互聯網絡信息中心(CNNIC)的報告顯示,截至2021年12月,國民娛樂App排名第一的門類是短視頻,占比為29.8%,手機游戲排名第三,占比僅為6%。

資本拐點

金錢流動的趨勢不會說謊,最能反映一個賽道商業價值前景的,當屬資本市場的態度。

之前的游戲賽道,民間游資紛紛離場,剩下的投資方幾乎都是游戲相關的企業。換言之,游戲賽道的主要玩家變為了以戰略投資為主導的產業投資者,而非純財務投資者。2021年游戲板塊低迷之際,游戲賽道反而出現投資案209起,同比增長了近1倍。

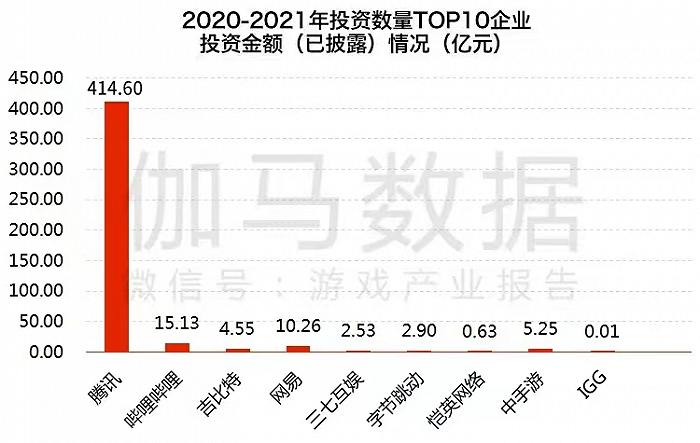

但細看下來,頭部集中現象同樣明顯,尤其是騰訊可謂一家獨大。不論是投資數量還是投資金額,騰訊都占據絕對優勢。據伽馬數據,騰訊2020-2021年投資游戲企業數量占比近40%,投資金額更是占近八成。

2014-2018年,曾有過游戲投資的“潑墨”時期,大量財務投資者涌入游戲賽道,但2018年后紛紛鎩羽而歸。

此后,研發、運營一體化成為游戲公司的核心競爭力,做不到研運一體化的游戲公司生存困難。

如此一來,市場的寡頭局面日益加劇。雪上加霜的是,大量中小游戲企業最終倒在了版號停發、資金流羸弱的黑夜之中。據天眼查數據,2021年7月至年末,國內游戲企業注銷1.4萬家,而2020年全年注銷數僅為1.8萬家。

此次游戲版號的“重啟”,被一些市場觀察者們解讀為行業利空的拐點來臨。在證券公司行業研報中,整個游戲產業重新進入了一個發展新階段,行業景氣度預期已經改變。

但是,“重啟”后的第一批游戲版號大多給了中小游戲廠商,甚至一些廠商已經開始轉行、瀕臨消失,這讓重新關注游戲板塊的資金陷入“雖看到游戲產業出現拐點,但一時難以選擇投資標的”的觀望狀態。這也是前文提到的資本亂象的重要原因。

因此,那些雖然不在第一批版號放行的直接受益行列,但股價長期在底部徘徊,又有一定研運一體化實力的腰部公司,就成了財務投資者炒作的對象。

甚至在4月26日上證指數在市場恐慌情緒中失守2900點大關之際,游戲板塊卻逆勢集體走高。冰川網絡這類在今年一季度出現困境反轉的中小游戲廠商,成了行業景氣度反轉疊加公司經營反轉的避險標的,在前期暴漲基礎上,又逆勢上漲15.1%。

但正如目前游戲市場的局面,這些投資標的能否做出經久不衰的游戲產品,才是真正的破局之道。新游并非沒有機會,米哈游的《原神》火爆全球,盤踞2021年海外吸金榜首,動搖了騰訊游戲的絕對老大地位。

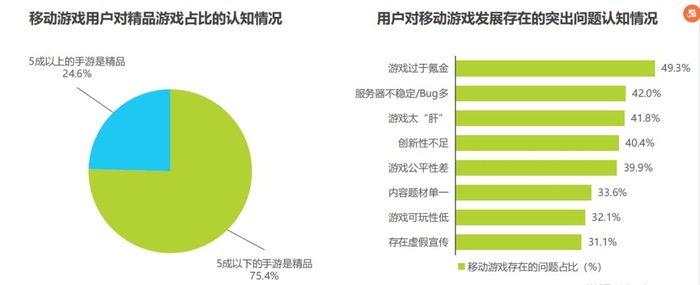

用戶并非不喜歡新游戲,只是面對質量參差不齊的游戲,用戶實在難以買單。據艾媒咨詢調研,75.4%的移動用戶認為其深入體驗過的手游中,精品率低于5成。過于氪金、太“肝”、創新不足、BUG多等,是困擾用戶的主要問題。

除了做出更好的游戲之外,之前一波游戲產業繁榮,最直接的動力是手游崛起帶來的品類機遇,那么,下一波游戲產業的機遇在哪里?除了“出海”之外,VR游戲、元宇宙游戲,以及競技之外的休閑游戲都出現過投資或行業亮點,至于哪個會引領新一輪品類級機遇,都還在探索期。

多年來,幾乎所有游戲公司都把業績不振的原因推到了“版號停發”上,但真當版號放閘之際,卻發現不是市場缺“水”,而是大量游戲公司在“裸泳”。創新能力猶如電影行業要靠經典翻拍、老片續集來生存一樣乏力。

在財務投資者開始回歸的情況下,游戲企業自身產品和品類創新活力的“回歸”,更為重要且稀缺。