文|新眸消費組 葉靜

編輯|桑明強

一向高調的元氣森林,如今卻減起了速。

2016年之前,雖然氣泡水在國內已經發展了近20年,但在瓶裝水市場占比不到萬分之一,就是這樣一個細分賽道里,在三年時間里,無糖氣泡水塑造了元氣森林的增長神話,營收從2億元搖身一變成27億元,相應的,國內氣泡水市場規模也從31億增長至120億左右。

巨大的利益引來了群狼環伺,可口可樂、農夫山泉老牌玩家在前,新勢力品牌在后。一時間,“0糖”成為財富密碼,從可口可樂的小宇宙AHHA,娃哈哈生氣啵啵,到農夫山泉的多款果味氣泡水,賽道陷入同質化內卷,這讓元氣森林倍感壓力,從0糖0脂到強調元氣,唐彬森也想打出更多的感情牌。

但現狀是,巨頭圍困、產品單一,組織動蕩,內憂外困下,過去元氣森林“互聯網+爆款”的玩法也逐漸無力。 以這次公布的增速估算,2021年營收剛過70億元,并沒有達到唐彬森的預期,結合過往元氣森林的銷售回款每年降速一倍下滑,最新制定的2022銷售回款目標增速僅37%。

老路并不好走

去年唐彬森在接受采訪時,就表示元氣森林要變道走傳統消費品的路線。

傳統零售看重的是建廠、渠道、供應鏈和產品多元,這就意味著,元氣森林將從“輕量級”,轉而投身重布局。但作為即時性消費,飲料銷售大多依賴街邊小店、餐飲店這些分散的渠道,一旦大規模進入線下模式,渠道管控的難題就會接踵而至,比如一季度在北京發生過的部分渠道折價清貨現象,顯然,傳統公司的骨架并不好搭。

截至2021年一季度,元氣森林線下終端(包括門店、冷柜、貨架等)數量突破100萬個,副總裁李國訓稱線下渠道體系搭建已經初步完成,但相比國內其他傳統消費企業的終端數量,元氣森林差了5-6倍,除了數量上的差距,拓開渠道過程本身也比較艱難。

以冷柜為例,除了冷藏儲存飲品,冷柜對全系列冷飲、飲料也有一定營銷作用。鐘睒睒曾打出過“天降財神”,對店家放話,只要把農夫山泉產品放到元氣森林的冰柜,就能獲得等量的長白雪礦泉水,甚至還能獲得現金陳列補貼。至于可口可樂,它們本來對線下冰柜和自主販賣機的投放意識就早于國內品牌,在2019年的時候就布局了約130萬臺。

相關數據顯示,康師傅含百事可樂、星冰樂冰柜有80萬臺,農夫山泉冰柜約65萬臺,統一企業也有著40萬臺,如果以浙商證券所述,元氣森林的目標,是計劃在2022年進入冷柜市場前三名,投放的中間難度可想而知,冰柜作為額外支持,并不占用經銷商的終端費用,但電費補助、人力成本、陳列運輸成本和維修等都要算在內,對企業來說,它不僅是負資產,還會隨著使用時長打上折舊。

在市場上,元氣森林投放的大部分冷柜是五層單開門,一排最多擺放12瓶飲料,寬于可口可樂、農夫山泉同等規格冷柜。以1688網站上平均3000的價位來看,每年如果折舊600,并且按40萬臺的投放量計算,就意味一年折進去2.4億,要知道,一臺冰柜的壽命正常在4-5年,即使終端有交付少量押金,也難免有冰柜丟損直接影響到銷量,這也是很多品牌不愿投放冷柜的主要原因。

就現在來看,元氣森林的渠道能力很難和大品牌抗衡,前者安排在一個省的業務人員達到幾十名的時候,后者已經超過一千的量。 農夫山泉能豪擲20億作為采購費用,推進3門、4門冰柜進行終端升級,未來的加碼將不小于10萬臺。

但在有錢、有渠道、有量的對手的硬件較量之下,元氣森林也并非手足無措。在押金返現方面,相比于農夫山泉5年還清,元氣森林是前四月達標,一年內返九成,剩下陸續還清。就像前文談到的,元氣森林的冷柜大多是單開門,體積小,費用低,相應收取終端的押金也就更低,這對于商家而言風險更小。

不過,這一切的設想,都建立在產品能賣出去的情況下。

眾所周知,作為一個新玩家,元氣森林在資歷上比不上娃哈哈、統一、可口可樂,就連最晚的農夫山泉也要比它多上20年,所以就品牌印象來說,國內消費者早就被這些老品牌強化了認知。甚至可以說,即使在不考慮價格、品類的情況下,任何規模的一家商超,都會有消費者需要康師傅、農夫山泉的產品,但元氣森林不一定。

新法困難重重

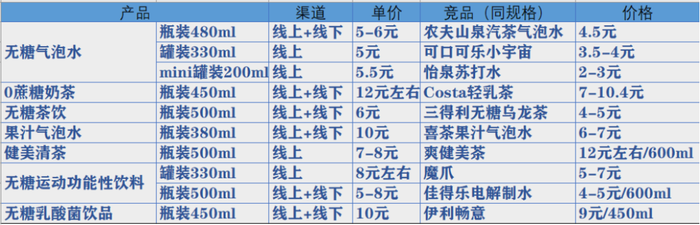

從官網上看,元氣森林當下主打九個子品牌,相應產品類別為:氣泡水、乳茶、乳酸菌飲料、功能性飲料、無糖茶飲、植物纖茶、礦泉水、巴旦木奶和酸奶。幾乎每一款都能在市面上找到對標,氣泡水、無糖茶飲的價格區間在5-6元,其他類別飲品均價在10元左右,同品類比之下,元氣森林的價格普遍比競爭對手高了至少0.5元,

到了10元及以上價位,元氣森林的對手就又變多了,除了要和瓶裝飲品競爭,還要和現制茶飲搶人。而且,飲料行業競爭的常態,是時不時就會在某個細分品類跑出新的“爆款”,比如過去的康師傅茉莉清茶、農夫山泉的水溶、茶π,統一的小茗同學等,但這些產品巔峰期一般很難超過3年。

圖:元氣森林與競品價格對比(由新眸繪制)

此前,元氣森林曾力推過一款定價滿分微氣泡果汁,定價10元以上,但這款宣稱果汁含量達99%的濃縮還原型果汁并沒有在市場上泛起水花,后來,元氣選擇放棄了對這款產品的投入,滿分系列也從官網介紹中被抹除,只放在元氣滿滿官方店進行線上出售,某種意義上,這其實反映了元氣森林的增長困境。

一開始憑借0糖0脂的健康產品定位迅速破圈,但后因飲料本身不存在技術壁壘讓藍海轉而翻紅。2020年以來,面世的無糖氣泡水產品超過30款,其中還包括喜茶、奈雪的茶等新茶飲品牌,在2021年的兩場全國糖酒會上,雖然氣泡水品牌主打概念五花八門,但包裝、配料相差無幾,并沒有太多新意。

元氣森林用戶定位在20歲左右的青年人群,但這波人面對新品牌,往往最善變。今天火了這個牌子、明天那個新品牌又出圈,更不用說幾年下來,需要維持人設,加上一直標榜的原料成本高企,一定程度上限制了元氣森林產品創新和擴張,今年的銷售回款項中,老網紅氣泡水貢獻了一大半份額,沒有打造出繼氣泡水、燃茶后的第三爆款,是元氣森林眼下最為頭疼的事。

2021年11月,元氣森林的估值達到150億美元,對應2021年銷售額達到70億人民幣,以此估算PS為13倍左右。對比可口可樂、百事、農夫山泉的PS分別約為7倍、3倍、14倍,元氣森林的估值倍數十分接近二級市場的農夫山泉。但事實上,元氣森林的毛利率在30%左右,而農夫山泉等品牌則高達60%,這意味著元氣森林在一級市場的估值偏高。

長期以往,一旦增速變緩,就會存在殺估值風險。

過去,不少投資人因為2020年錯過投資元氣森林而感到遺憾,但這也帶來了新的思路,因為新事物總是從邊緣進入中心,賽道上會不會產生下一個元氣森林,是這屆投資人最看中的點。比如成立于2018年東方鴻鵠,產品有“國潮風”的哪吒氣泡水和與王老吉合作的無糖養生“黑涼茶”,在今年1月就拿到了字節跳動數億元的天使輪投資,2月又收獲了源碼資本數千萬美元的A輪融資。

動蕩的2022

今年初,不少互聯網大廠因裁員風波上了熱搜,元氣森林的組織架構調整也被外界密切關注。

面對市場壓力,元氣森林主動調低了增速,李國訓表示,2022年,元氣森林將放慢甚至“暫停”組織擴張,“在過去,元氣森林每個產品都有自己的產品研發、電商和增長團隊,這些重疊建設的跨部門團隊效率并不高。”元氣森林現在自建了6家工廠,拓寬渠道、研發新品都需要大筆資金,在這種情況下,調低增速也不難理解,為了彌補擴張成本,以及后續重模式的壓力。

元氣森林曾寄希望于出海,但去年從字節空降過來的柳甄,作為四大核心高管之一在元氣只待了15個月,即使元氣后續對外回應“帶領團隊開拓海外市場取得了超預期成績”,但真實情況如何尚不可知。但我們根據查詢相關數據后發現,電商在國外零售總額中占比較低,僅15%左右,而且,國外品牌在氣泡水的滲入遠遠早于國內。

圖:全球氣泡水市場份額(來源:東興證券)

去年,元氣森林就“上榜亞馬遜氣泡水暢銷榜前十”一事做營銷,先不說這個榜單是實時變動的,即使都是真實銷量,總體量也不會有多高。瓶裝水屬于重物,線下購買的方式比線上要方便的多,加上疫情的影響,跨境電商關關受限,這幾年很多新消費品牌把出海作為抓力點和第二增長曲線,但每年業務新一茬砍一茬的現象,也就見怪不怪了。

雖然說產品即媒介,媒介即信息,但如今消費主體的革新、場景的重構,逐漸將品牌與消費者之間的關系變得更加多變和復雜。消費端的導向,也從“功能”向“價值”轉變,供給端也從原本的“成本導向”、"產品導向”轉而升級為“品牌導向”。可以確定的是,從功能到情感,從0到元氣、從品類到品牌,眼下的元氣森林亟需構建脫離產品以外的消費者連接。