文|深途 周繼鳳

編輯 | 黎明

傳統車企,似乎把焦慮寫在了臉上。

長安汽車董事長朱華榮在2022年中國電動汽車百人會論壇上,語出驚人:“我認為未來3-5年,會有80%的中國(燃油車)品牌關停并轉。”

一向不愿意搞營銷的傳統車企,為了破圈最近也開始花樣百出。

4月15日,號稱中國搖滾教父的崔健在視頻號上來了一場名為“繼續撒點野”的演出。這場持續了近3個小時,吸引了將近4000多萬人圍觀的演唱會,獨家贊助商是極狐——北汽旗下的一個新能源品牌。

與此同時,很多傳統車企正在馬不停蹄地發新車——基本都是新能源車,馬不停蹄地成立新的品牌,瞄準的都是新能源市場。

傳統車企,它們很長一段時間沒正眼看過電動車,也沒有真正傾囊而出。一位業內人士曾指出:“過去大家的認知是,只有一些在油車業務沒有建樹的車企才愿意換道超車生產新能源車。”

到了2022年,時代不同了。

電動智能化浪潮以勢不可擋的姿態席卷了全球的汽車產業。在中國,2021年新能源汽車銷量前十名的車企名單中,造車新勢力撐起了半壁江山。燃油車時代中,傳統車企辛苦爭取來的地盤,開始被特斯拉、蔚小理等新勢力蠶食。

殘酷的是,BBA等外資品牌,有著多年的燃油車時代的積累,轉型的壓力還沒那么大。但中國的傳統車企,它們前有豐田大眾等燃油車巨頭攔路,后有造車新勢力圍追堵截。

海馬汽車、觀致汽車……一個個汽車品牌倒在了2021年,新能源革命的到來,只會加速沒有競爭力的車企的死亡。

沒時間等待和猶豫了,巨大的生存危機之下,中國燃油汽車品牌,打響了一場聲勢浩大的新能源汽車反攻戰。

2020年,美團的王興發明了一個“3+3+3+3”式的存活論,也就是說,在中國,未來只有12家車企能在大變革中存活下來,這其中包括:

3家央企是一汽、東風(二汽)、長安,

3家地方國企是上汽、廣汽、北汽,

3家傳統民企是吉利、長城、比亞迪,

3家造車新勢力:蔚來、理想、小鵬。

今天,我們把目光聚焦國內的傳統燃油車品牌,看看大反攻進行到哪一步了。傳統車企和新勢力將迎來正面對決。新與舊的比拼,誰能笑到最后?

反攻,來得有點兒晚

這一輪反攻戰,得從2020年說起。2020年6月10日,特斯拉首次超越豐田,成為全球市值最高的車企。月銷只是過萬的造車新勢力,也在特斯拉的帶動下,股價水漲船高。

傳統車企這時才發現,時代變了。無論在資本市場還是在銷售端,新能源汽車領域的競爭力逐漸成為評價一家汽車公司的核心指標。

自此之后,看清局勢的傳統車企紛紛按起了轉型加速鍵。

很多人很奇怪,傳統車企不缺錢不缺資源,為什么反倒在新能源汽車市場成為了追趕的一方。

從時間上來說,傳統車企做新能源汽車,其實比蔚小理們要早很多。

2009年11月,北汽就成立了北京新能源汽車股份有限公司(后改名為“北汽藍谷新能源科技股份有限公司”,簡稱北汽藍谷),成為國內第一家獨立運營的新能源汽車企業。2015年,吉利開始啟動藍色吉利行動,宣布從傳統汽車向新能源汽車轉型。

同時期,無論是蔚來、小鵬、理想還是特斯拉,在國內市場都還處于起步階段。

盡管傳統車企起了個大早,但在第一輪的新能源市場爭奪戰上,它們中的大部分反應遲緩,轉型過于緩慢。

這里面的原因很復雜,一方面是,新能源汽車之前一直不被業界看好。很多傳統車企的油車業務活得很好,相比轉型投入新業務,更愿意維持現狀。

另一方面是,當時傳統車企做新能源車,就沒想過賣給普通消費者。不少主機廠會把生產的新能源汽車賣給自家的網約車平臺,“左手倒右手”創造銷量。

小鵬汽車董事長何小鵬曾指出,2019年前9個月,中國新能源汽車賣給C端消費者的大概只有十幾萬輛。上汽通用總經理同樣表示:“個人買家只有十幾萬,剩下的都賣給B端出行市場了。”

更多的是,很多車企壓根沒搞清楚新能源汽車是一門怎樣的生意。很多自主品牌的想法是,先打造出傳統燃油車,再將傳統燃油車的品牌和產品優勢過渡到新能源汽車。

最典型的例子就是吉利。2015年,吉利就推出了純電車帝豪EV。憑借著這款車,吉利新能源銷量在2015年、2016年兩年分別達到2.7萬輛和4.9萬輛。但這之后,吉利沒有乘勝追擊,反而專注于燃油車市場,錯失了搶占新能源市場的先機。

“左右互博”也是傳統車企切入新能源市場的一個通病。還是以吉利為例,

吉利旗下有不少新能源品牌,但這些品牌之間定位并不清晰,經常出現兩個品牌“互相打架”的情況。比如,幾何是吉利旗下主打高端的新能源品牌,但是它的很多車型的設計與外型與吉利的另一個品牌帝豪相似,售價也相近,比如有人吐槽,幾何C的整體造型與帝豪GSe極為相似,這在一定程度上造成了品牌之間的內耗。

反倒是造車新勢力,趁著傳統燃油車觀望之際,快速攻城略地。經過幾年的發展,它們形成了一定的規模,有了一套相對熟練的打法。

要造車嗎?交個朋友

新一輪反攻戰,大家吸取了曾經的教訓。不少國內自主車企開始意識到傳統體系的掣肘。它們基本上都給出了統一的解法——推出獨立的新能源品牌。

按照這些主機廠的設想,獨立的新能源品牌可以防止內耗、避免“左右互博”,既能整合傳統燃油車領域的資源,又能引入互聯網的思維。

比如,2020年11月,廣汽埃安開始獨立運營,隨后啟動混改,東風也在同一年成立了獨立的新能源品牌嵐圖。

2021年,長安汽車與寧德時代、華為聯合推出了阿維塔——一個定位高端的電動車品牌,同年,吉利旗下的高端智能純電品牌極氪正式亮相。即便是到了2022年,也沒消停。4月13日,長安汽車又發布了一個全新的純電品牌,取名“長安深藍”。

這些新推出的品牌,相當于一支支輕騎兵,它們打法更靈活,成長空間更大,也給主機廠較大的試錯空間。即便是這些獨立品牌試水失敗了,也能保證在業績上不拖累主品牌。

而這些“輕騎兵”,無論是在技術、產品設計、商業模式、營銷方法、以及人員架構上都在學習甚至模仿曾經嗤之以鼻的造車新勢力。

比如,為了與人才深度綁定,吉利、長城、廣汽和長安等在內的傳統車企開始推出股權激勵計劃,甚至給予員工“合伙人”身份。

為了能引起關注度,不少品牌的負責人也學習蔚小理“語出驚人”。智己汽車聯席CEO劉濤近期也和李斌、馬斯克一樣,制造出話題引發爭議,他說,“我覺得花40多萬加上稅接近50萬買BBA的用戶,可以說是比較悲慘的,也是比較無奈的。”

傳統車企相比于造車新勢力來說,有資金,有人才,有造車經驗,但最大的短板是缺乏互聯網思維和軟件研發能力。但未來智能汽車主要是比拼軟件能力,拼的是算法、算力、模型、數據量。自主品牌也認識到了這一點。

于是,部分品牌紛紛“交起了朋友”。比如,吉利極氪引入了英特爾、寧德時代等戰略投資者,長安阿維塔選擇與華為、寧德時代共同打造智能汽車產品。而上汽旗下的智己汽車,是由上汽集團、張江高科和阿里巴巴聯合打造的。

4月15日,嵐圖汽車也宣布與百度簽署了戰略合作協議,雙方將圍繞汽車智能化展開合作。這些自主品牌背后基本上都站著一個互聯網大廠或者供應鏈巨頭。

最激進的當屬吉利。“要開放包容,合縱連橫,團結一切可以團結的力量,擴大生態圈新朋友。”這是吉利控股董事長李書福為吉利未來發展定下的基調。于是,從2021年開始,吉利先后與百度、富士康、騰訊、FF、力帆、雷諾等多家公司展開合作。

有人原地打轉,有人先行一步

在這場大反攻中,每家的打法和進度都不太一致。而打法、進度某種程度上取決于,這些主機廠在新能源汽車市場取得的成績。

我們以數據說話,2021年,中國新能源汽車銷量的冠軍和亞軍,不是特斯拉也不是造車新勢力,而是傳統車企比亞迪和上汽通用五菱。

這里有必要說一下比亞迪,它算是最早堅定轉型新能源汽車的傳統車企,某種程度上來說,比亞迪的董事長王傳福,其實一開始就是奔著造電動車去的,只不過由于當時的環境和技術不成熟,不得不先從燃油車切入。

由于轉型很堅決,如今比亞迪已經在市場上占有了一席之地,率先吃到了來自新能源汽車市場的紅利。也是在2020年,比亞迪甚至在市值上首次超越上汽集團,成為了當時中國車企市值“一哥”。到了2021年,比亞迪的新能源汽車全年已經賣出了將近60萬輛,遠超蔚小理。

相比于其他自主品牌還在苦苦轉型,如今的比亞迪在新能源市場已經邁出了一大步。進入4月,比亞迪公開宣布結束品牌近20年的燃油時代,成為全球首個宣布停產燃油車的車企。

比亞迪已經甩開了燃油車的包袱,它的反攻來的更迅猛也更致命。

圖片來源 / 乘聯會官方微信

接下來一個梯隊,長城、上汽、廣汽這三家車企,盡管油車是它們的基本盤,轉型慢,但是在新能源車的銷量上無一例外地步入了10萬輛俱樂部。能邁入10萬銷量的俱樂部,主要是因為它們有了一些新能源拳頭產品。比如長城有歐拉,廣汽有埃安,上汽有宏光MINI,長安有奔奔EV。不過值得注意的是,這些拳頭產品的售價都相對偏低。

所以對于這些主機廠來說,下一步就是沖高。它們一方面積極迭代旗下平價品牌的純電動產品,另一方面開始成立獨立運營的電動新品牌,定位高端。

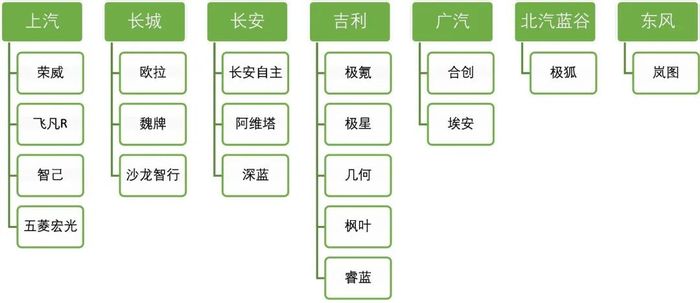

這些車企,沒指望著把雞蛋放在一個籃子里,每個車企手中都攥著至少兩個牌子。比如,上汽旗下,除了宏光MINI EV外,還有飛凡R品牌和智己,飛凡定位在科技時尚,價位在二十萬到三十萬之間;智己則定位高端豪華,價位在三十萬以上。長安也是,深藍負責走量,而阿維塔負責沖高。長城旗下的歐拉,主要賣的是廉價的小車,沙龍則負責沖高。

而北汽、吉利、東風,這三家品牌目前在新能源汽車領域沒有拳頭產品。它們要么是因為入局太晚,比如東風,直到2020年才成立嵐圖切入新能源汽車市場;要么是賣向B端的產品太多,一直沒搞清楚如何把車賣給普通消費者,比如北汽;要不就是產品線太多,至今沒想清楚如何切入新能源汽車市場,比如吉利。

它們要補的課有很多,還在迷茫轉型期。它們既需要重新梳理自己的品牌線,又需要重新思考新能源汽車這門生意。

再以吉利為例,在燃油車時代,吉利的打法是,收購成熟品牌+孵化新品牌,從而培養出龐大的品牌矩陣。這樣的激進打法,讓吉利坐上了“自主一哥”的寶座。

但是到了新能源汽車市場,吉利依舊沿用著傳統燃油車時代的打法,如今吉利旗下有多個新能源汽車品牌,產品體系繁瑣且復雜。如此多的品牌卻沒能打造出爆款新能源產品,這些臃腫的品牌矩陣限制了吉利轉型的步伐。

傳統車企旗下的新能源汽車品牌

圍剿蔚小理,可行嗎?

這些傳統車企大反攻,都有一個共性——準備把車賣得更貴。很多主機廠在新能源市場的銷售主力是便宜的小車,但是它們都有著搶奪高端市場的野心和計劃。這些傳統車企新成立的品牌,大部分都定位在中高端市場,車型售價集中于20-50萬區間。

過去在燃油車領域,國內的自主品牌的大部分車型徘徊在中低端。

當中國的自主品牌還在想著怎樣步步為營進行高端化時,蔚小理們早就把售價在20萬以上的車賣出了月銷破萬的成績。小鵬、理想和蔚來各自扎穩20萬、30萬和40萬元市場。

自主品牌也看到了機會,不少品牌躍躍欲試,希望借著智能化、電氣化的轉型,打破燃油車時代的價格天花板。

比如,長城汽車旗下新能源品牌——沙龍發布了首款汽車機甲龍,價格直指40萬-80萬的高端市場。吉利寄希望于2021年發布的極氪品牌殺入中高端新能源市場,李書福甚至出任了極氪品牌的董事長。極狐,作為北汽旗下的新品牌,被稱為北汽藍谷轉型的一張“王牌”產品,定位中高端市場,價格最高賣到了30萬元以上。

4月17日,智己汽車公布了智己L7 Dynamic車型的售價和配置,新車指導價為36.88萬元。

連比亞迪也是,比亞迪在10萬-20萬元這塊新能源市場中是王者,但依舊在考慮推出一個高端品牌。比亞迪乘用車品牌及公關事業部副總經理杜國忠也曾表示:目前的比亞迪,還需要更多的品牌和更多的車型才能向上走,更多的品牌,尤其是高端品牌可以更好地區隔比亞迪現有車系。

也就是說,大反攻的關鍵就是搶奪中高端市場。

但遺憾的是,現階段,這場反攻戰的戰況不盡如人意。傳統車企旗下的高端純電自主品牌當中,除廣汽埃安業績相對亮眼外,吉利極氪、東風嵐圖、北汽極狐等品牌銷量平平。比如,極氪汽車3月僅交付1795輛極氪001,環比下滑38.5%;自2021年10月23日開始交付,極氪累計交付量達到14248輛,月均交付在2800輛左右。

而嵐圖旗下的首款車嵐圖FREE正式交付是在2021年8月。自交付以來,嵐圖FREE的最高月銷成績是3330輛。北汽藍谷旗下的極狐,去年全年只賣出了4993輛車,完成既定銷量目標的41%。

即便廣汽旗下的電動車品牌廣汽埃安的業績不錯,但是喜人的銷量背后,其實更多的是靠網約車、出租車等營運車輛的“B端”市場支撐起來的。

在如何搶奪高端市場上,傳統車企依舊有些力不從心。

上汽集團總裁王曉秋曾在集團股東大會上這么反思:“上汽新能源和智能網聯汽車的起步很早,花了大量的精力,用了很多的錢做研究。相比之下,對市場和用戶的需求變化研究還是比較欠缺,從原來技術研究到產品創新,到用戶體驗創新,中間是有脫鉤的。”

也就是說,傳統車企在技術和造車經驗上是有優勢的,它們并不擅長直接面對消費者。

華創證券的研報中就曾指出,傳統車企更偏向于ToB制造業,ToC服務依賴經銷商落地,在用戶運營思維上與新勢力、互聯網企業差異大。當特斯拉、新勢力通過直營模式構建壁壘時,傳統車企卻需要權衡直營與經銷體系的利弊。

究竟什么是所謂的高端電動車?如何打造出高端品牌?如何直接觸達客戶?這些都是傳統車企需要思考的問題。

舉個最簡單的例子,北汽藍谷的財報中寫道,公司在廣告宣傳及運營等方面花了將近17億元,其中廣告宣傳的重點是極狐品牌,但是這錢沒能花到刀刃上。即便是有“華為+麥格納”的加持,極狐的銷量和品牌認知度依舊不高。

更關鍵的是,大部分傳統車企面對新能源革命給出的解題思路是,背靠傳統大廠,用新勢力的思維造車。但這兩種涇渭分明的模式,能否在新的品牌中做到很好的融合,依舊需要打個問號。

不過好在,這場大反攻還沒有到結束的時候。

3月26日,中國電動汽車百人會理事長陳清泰在2022中國電動汽車百人會論壇之高層論壇中如此表示,“智能汽車正在顛覆功能汽車,它比智能手機顛覆功能手機的影響范圍更大。在這場汽車革命中,我國汽車產業換道先行,取得了某些先發效應,為我國由汽車大國轉向汽車強國提供了機會。”

陳清泰同時指出,這一次的機會窗口期不會太長。

行業中,大家普遍的認知是,轉型最后的時間節點是在2025年。趕在大變革的前夜,傳統車企們需要追趕的還有很多。