文〡未來跡 林文白

賽點,是一個體育比賽專用術語,是指比賽進入了決定勝負的關鍵時刻。

在“零售”這場大賽中,如果把線上和線下看作廝殺的雙方,2022年是實體零售近十年來贏得的第一個“賽點”。

根據日前中國百貨商業協會聯合利豐集團發布的《2021-2022中國百貨零售業發展報告》(以下簡稱“報告”),2021年線上實物零售總額在社會消費品零售總額中的占比首次出現了下滑,這意味著線上對線下市場份額的“侵蝕”止步,實體零售開始迎來新的轉機。

線上首降!線上線下的平衡點出現

從2010年開始,線上到底會占據多少份額就成了一個競猜題,這場競猜甚至引發了2013年雷軍和董明珠10億元的驚世賭局。這個結果,或許可以揭曉了。

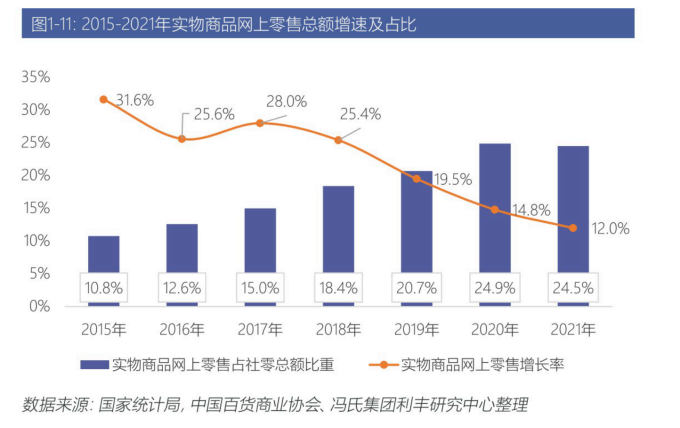

根據這份報告的調研顯示,2021年實物商品網上零售總額占社會零售總額的比例停留在了24.5%,比疫情嚴重的2020年還下降了0.4個百分點。這是近10年來,線上實物零售的市場份額首次出現下降。

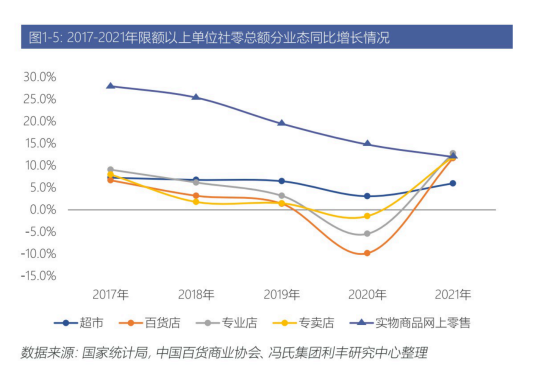

與此同時,在同比增幅上,線上實物零售的增速也降到了歷史最低,和專業店/專賣店/百貨店的整體增幅趨于一致,均在12%左右。這說明這幾個主流渠道之間,互相的邊界在變得清晰。各自擁有的市場份額開始慢慢趨于穩定。

化妝品同比增長超14%,數字化和私域是重要抓手

從1852年全球第一家百貨商店誕生至今,已經過了170年。可以說百貨業態是全球歷史最悠久的現代零售業態。因此,研究百貨業態的發展,對當下處于困頓中的實體零售,具有思想和思路層面的典型意義。

化妝品作為在百貨整體銷售額中占比超過23%的重要品類,最近幾年,雅詩蘭黛、蘭蔻等國際大品牌紛紛發力線上。從2018年開始,在國際高端大牌持續霸榜天貓雙十一美妝品牌銷量排行榜的情況下,很多人預測百貨渠道的化妝品銷售不會樂觀。

不過,根據這份報告的調研,即使承受了巨大的線上壓力,2021年百貨渠道化妝品的銷售額增幅仍然超過了14%,這說明線下渠道仍然擁有一批固定的消費人群。

與此同時,報告顯示,百貨渠道的回暖還與“數字化和私域”的普及有關系。

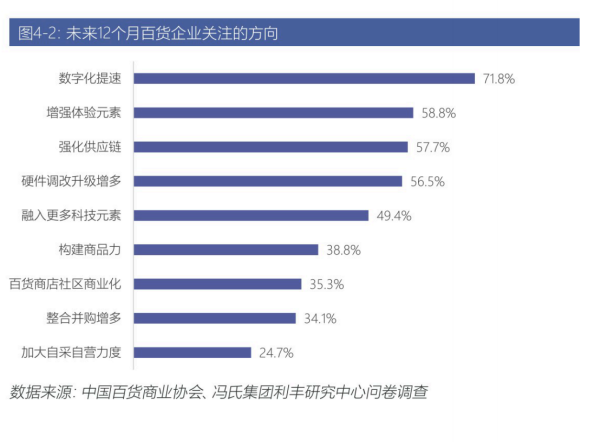

報告顯示,已經有85.4%的百貨展開了線上業務,71.8%的百貨商場將數字化提速列為2022年的重點工作。事實上,百貨業態的數字化轉型已持續進行了多年,2020年在疫情的逼迫下,這一進程被加快。中國百貨商業協會的調研顯示,2020年超過50%的百貨,線上業務的增幅超過10%,其中有10%的百貨店,線上業務的增幅超過了100%。

在百貨一系列的數字化項目中,中臺和私域又是其中核心。

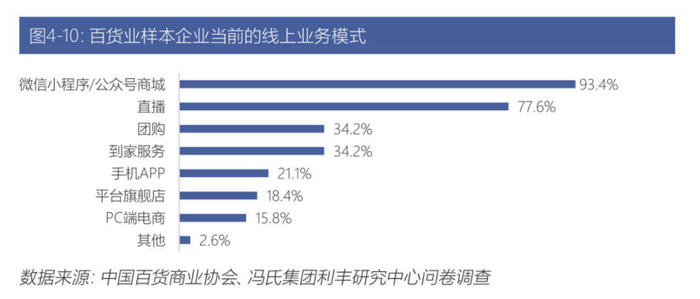

報告顯示,絕大多數百貨的數字化是從利用“微信小程序/公眾號商城/直播/團購等輕量化小程序”做私域運營,來盤活之前數量龐大的會員開始的。隨著對這些小程序的使用持續深入,百貨們開始產生希望將各個端口的數據進行整合的要求,從而產生了對“中臺”的需求。

迫切希望提升商品力,百貨渠道也缺差異化美妝品牌

日前,《未來跡Future Beauty》針對CS渠道的調研發現,盡管目前市面上品牌眾多,但是真正能滿足CS渠道需求的品牌缺正在減少,由此得出了“CS快沒品牌賣了”的呼聲,在行業內引起廣泛共鳴。

事實上,百貨渠道也同樣面臨這種供需不平衡的困境。

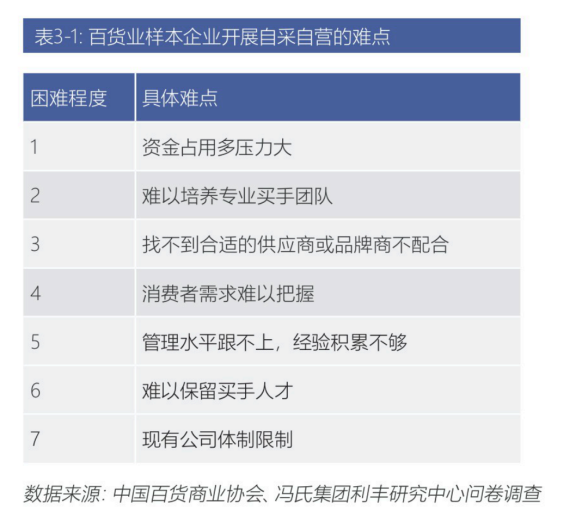

打造商品結構和供應鏈被百貨視為提升競爭力的核心要素。為此,近年來71.8%的百貨開展了自采自營業務,盡管有44.3%的百貨表示,打算持續擴大自營比例,但過去一年,大部分百貨在這方面業績的增幅卻低于5%。

而制約百貨自營業務發展的核心原因中,沒有合適的品牌能排進前三。

盡管拓展艱難,百貨為什么仍然熱衷推進自營業務呢?這背后,和社會整體消費習慣的變革不無關系。

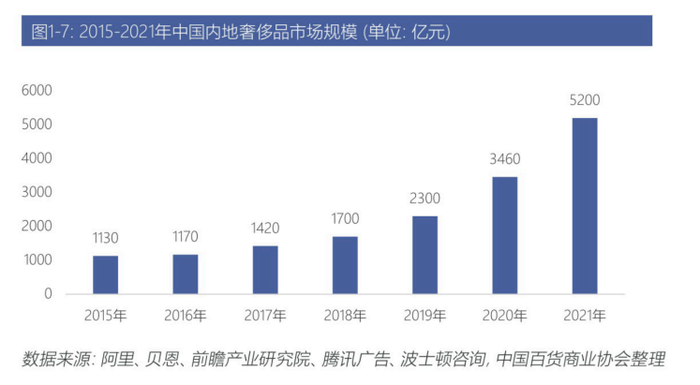

從2021開始,中國消費的主流已經從“大眾剛需型消費”轉移到了“高品質個性化消費時代”。

報告顯示,盡管疫情影響了消費預期和消費信心,但是珠寶首飾等奢侈品以及體育文化用品等屬于發展性需求的商品,銷售額仍然有大幅度增長的。這說明中國消費的整體趨勢是升級的。2021年,歐萊雅中國區的銷售額,高端事業部首次超過了大眾事業部也證明了這一點。

但這種升級,并不是說中國人都變成了“人傻錢多,只買貴的,不選對的”。相反,消費者正在越來越專業,他/她們對商品的需求,不再是滿足生存,而是對產品背后的實用價值、社交價值、品牌價值、情緒價值提出了要求。最近,在消費市場中,對于“貴替”的討論呼聲日盛。

從歐美各發達國家走過的歷程看,當一個國家的人均GDP超過1萬美元的時候,人們的消費習慣會逐步進入“高品質個性化消費”時代。中國人均GDP超過1萬美元是在2018年。

這種消費習慣的變化,給所有做零售和為零售服務的企業帶來的挑戰是,在接下來的一兩年時間里,我們的供應鏈需要不斷調整。我們需要深入研究消費變化,大膽舍棄之前的一部分產品,讓更多更新的產品入場,來鎖定新消費人群和新消費需求。

這也是這幾年,百貨業態不斷調整,打造社交場景,拼命追逐大牌“首店”以及加大自營,不斷引進各種小眾時尚品牌的原因。

有華中百貨集團化妝品負責人告訴《未來跡Future Beauty》,他們非常希望能夠打造一個全然不同于當前百貨化妝品區大而全的品牌場,這是一個專為小眾品牌和小眾消費者提供沉浸式體驗服務的差異化零售場,不過,這種理想主義需要有商場端和品牌端的深度共創、長線捆綁來實現。

實體零售利空出盡,反彈要靠“做難而正確的事”

沃爾瑪中國總裁及首席執行官朱曉靜將中國的零售行業以十年為一個周期,劃分成三個階段:

第一個十年,是從上世紀90年代到本世紀初的十年,關鍵詞是現代商超業態對傳統商業的顛覆;

第二個十年,則是從本世紀初開始,隨著電商崛起,線上對線下的顛覆。

過去十年,可以說是中國實體零售的至暗時刻,零售寒冬、渠道分流、價格崩塌、客流下滑,再加上新冠疫情。多重挑戰打熬了實體零售的筋骨,也為下一階段的發展奠定了基礎。

如今,隨著線上線下平衡點的到來,正在進入第三個十年。接下來的十年,是一個全面進入“存量爭奪”的時代。這也意味著,無論是零售還是品牌運營,其關鍵詞都會從“跑馬圈地”轉換到“獲客”和“留存”上來。

這種變化會讓零售業整體呈現“K”字型發展態勢,一部分跟得上時代變化的企業會繼續做大,而另外一部分則會更加困難。

報告顯示,百貨內部這種“K”型發展,兩極分化的結果已經越來越明顯。比如北京SKP2021年營業額達到了240億元,同比增長了35%,南京德基廣場、北京國貿、杭州大廈都有超過25%的增長,而且體量在100億以上。

但另一邊,像廣州王府井、新世界百貨成都店、重慶遠東百貨大都會店、SM百貨天津店等全國各地,都有不少開了十幾年的老百貨店關門。

這也會倒逼所有做零售的人,回歸商業本質,真正以顧客為中心,重構實體零售的業務模式,打造鮮明特色。

而關于實體零售,新的可想象的空間也正在打開,隨著線上流量見頂,實體零售很可能可以通過數字化,提升對用戶的洞察能力,從而提升效率,這將開啟新一輪的零售變革。

根據《2021年中國電商SaaS行業研究報告》顯示,純電商已經面臨流量紅利見頂,獲客成本逐漸增高的被動局面。2021年拼多多、京東、阿里巴巴的獲客成本分別達到了180元、298元和405元。而根據近期國美零售的線上路演,國美在全零售生態共享平臺下的獲客成本不到100元。

這說明,實體零售企業先通過私域盤活沉睡會員,然后通過數字化中臺,提高整體效率,未來很可能會在獲客成本和綜合運營效率上,反超電商。

無論如何,實體零售最困難的時刻,應該已經過去了。而新的未來,仍然則需要一批勇士篳路藍縷,開疆拓土。