文|投資界PEdaily 楊文靜

一支超級險資母基金出爐了。

投資界-解碼LP獲悉,太保長航股權投資基金(武漢)合伙企業(有限合伙)成立,正式落地武漢基金產業基地,規模為200億人民幣,由中國太平洋人壽保險股份有限公司、太保私募基金管理有限公司(簡稱“太保資本”)共同出資。

這是一支股權母基金,執行事務合伙人為太保資本,主要投資領域為:能源環保、先進制造、消費升級等,200 億將分期到位。

據了解,太保資本是太平洋資產管理有限責任公司(以下簡稱“太保資產”)100%出資發起設立的獨立經營、獨立核算的私募股權基金管理機構,注冊資本1億元,于2021年7月份完成私募股權、創業投資基金管理人備案登記,由太保總裁傅帆親自掛帥。

作為中國太平洋保險集團旗下市場化、專業化的私募基金管理公司,太保資本根據集團“大健康、大區域、大數據”的發展戰略,秉承長期主義的投資理念,圍繞服務國家戰略和支持實體經濟的總體要求。

此前的2021 年1月,中國太保已與紅杉中國在上海自貿區臨港新片區達成健康產業戰略合作,共同發布了中國太保-紅杉中國健康產業基金,并提出將發揮資本與產業的協同優勢,致力于發現大健康領域的新技術、新業態、新模式,推進大健康產業的長期投資布局。

而此次母基金落地之處——武漢基金產業基地,于2021年6月17日揭牌成立,坐落于長江之濱、鸚鵡洲長江大橋下,由漢陽區人民政府聯合創投綜合服務機構清科創業共同打造,是漢陽區全力助推武漢打造區域金融中心的重要支撐載體。

成立不到一年,武漢基金產業基地累計落戶基金企業超50家,基金管理規模已超1300億,目前已經集聚了各類金融要素,如以太保資本為代表的的險資基金、以湖北省鐵路發展基金為代表的國有資本、以源碼資本為代表的國內一線創投機構、以九州通創投為代表的一批武漢中小型創投機構以及服務二級市場的量化基金,一起形成了業態豐富、多元化的產業投資格局,區域金融的集群發展效應初顯。

太保資本 200億母基金的落地,無疑將進一步放大武漢基金產業基地的聚集效應,且具有深刻的行業標桿作用。

險資隱隱爆發,他們都來出資VC/PE

回顧過去3月,險資已經迎來一輪爆發。包括太平洋、長城、泰康、國華人壽等在內的知名險資LP出資動作不斷,已披露的出資規模超百億,投向了君聯資本、智路資產、天壹資本、國投創合等多家機構旗下的基金。

具體來看,3月3日,君聯資本管理的珠海君聯嘉茂股權投資企業(有限合伙)發生工商變更,國華人壽保險股份有限公司成為其股東,注資85億;3月14日,鼎輝投資旗下的廈門鼎暉穩濤股權投資基金合伙企業(有限合伙)成立,中國太平洋人壽保險股份有限公司出資10億;此外還包括陽光人壽保險股份有限公司、長城人壽保險股份有限公司等在內的11家險資。

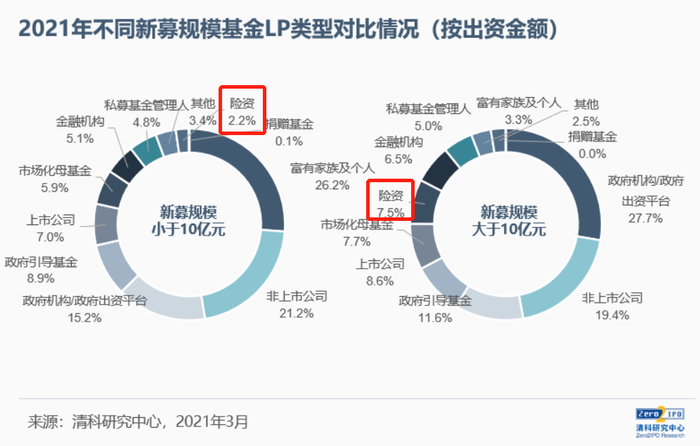

清科研究中心數據顯示,保險資金大面積參投股權投資基金興起于2015年,當年保險機構投資基金數量較2014年增長100%,認繳規模同比增長90.8%。2016年和2017年保險機構參投基金達到歷年的頂峰,均有114支基金獲得保險機構投資,獲投金額超過2000億元。

2018年,險資投資基金的數量和規模斷崖式下滑后,開始呈現逐年增長趨勢,直到2020年參投基金規模超過1800億元。

到了2021年,國家相繼發布政策鼓勵險資加大股權投資、規范銀行理財資金參與股權投資,政策逐漸“松綁”,險資的活力也開始逐步釋放,不論是數量還是規模在LP中的占比都逐漸提升。

2021年12月17日,銀保監會發布了《關于修改保險資金運用領域部分規范性文件的通知》,將允許保險資金投資由非保險類金融機構實際控制的股權投資基金,取消投資單只創業投資基金的募集規模限制,支持保險機構加強與專業股權投資機構合作。隨著該政策發布,險資開閘,股權投資引來一股金融活水。

而在政策發布前,蘇州高新陽光匯利股權投資母基金簽約落地。基金規模達100億元,由蘇州高新區、陽光保險集團、陽光融匯資本和紐爾利資本聯合組建,這是人民幣市場第一支由保險公司大額出資的百億規模市場化母基金。

此外,由泰康人壽、太保人壽等共同持股的上海易峰私募投資基金合伙企業(有限合伙)成立;隨后中保融信私募基金有限公司接而成立,注冊資本達148億元人民幣,此次險資陣容空前盛大,由中國人壽、平安人壽、陽光人壽等18家險企共同持股。

(中保融信私募基金有限公司部分股東信息)

根據清科研究中心分析,保險資金具備如下幾個特點:一是保險資金過半投向保險集團旗下投資平臺,外部機構復投率低;二是偏好頭部機構及國資,偏好頭部VC/PE機構,其管理資本量均在百億以上;三是投向基本上為成長基金,在保險集團各類資產配置中,投向股權投資基金規模占比普遍不超過5%。

總的來說,在各類LP中,險資有著雄厚的資金實力,但相對謹慎,投資門檻也較高。在選擇GP時,險資更加傾向于有國資背景或有一定成績的頭部機構,偏好通過項目基金鎖定投資收益及風險。同時,險資的投資方向容易固化,發展極易受政策影響,相對于市場化資金來說缺乏一定的靈活性。

無論如何,我們樂見更多險資以LP身份出現在VC/PE圈里。