文|節點財經 五行

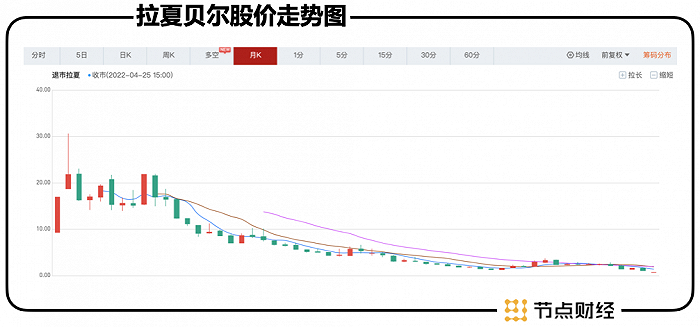

4月22日,新疆拉夏貝爾服飾有限公司(下文簡稱“拉夏貝爾”)正式進入A股退市整理期,開始倒計時。

這家曾經遍布國內大街小巷的女裝品牌,在近幾年頻頻傳出崩潰、挽救消息之后,終于倒下。百足之蟲,死而不僵。實際上,拉夏貝爾高光時刻曇花一現,A股上市之后,虧損持續增加,A股上市之前營收已經呈現下滑。

孤注一擲的豪賭,是拉夏貝爾曾經的創始人、福建農村出身的邢加興的風格。2003年非典,在恢復局勢尚不明朗時,邢加興逆勢擴店,拿下第一個飛躍式增長機會。2017年,作為首家“A+H”股上市女裝品牌,實際上是資本化運作、連續加杠桿到無股票可質押推出的結果。此后,股價幾乎一路跌到退市。

這家仿ZARA模式起家的本土品牌不斷調整戰略續命,失去解除危機窗口期,背后更深刻的原因在于大公司積弊日久、創新缺失,間接導致企業第二增長曲線從未形成。回頭來看,從高峰到低谷,拉夏貝爾一路跌宕的沉浮史,帶來的啟示能否成為更多中國女裝服飾品牌的前車之鑒?

01 從高峰跌入谷底,創新內生動力不足

曾經的“營收百億俱樂部”女裝頭部品牌。一朝失足,滿盤皆輸。到2021年,拉夏貝爾營收竟已不足5億元,總資產24億元,負債高達40億元。

拉夏貝爾曾經也闊過。赴港上市前夕,拉夏貝爾市占率僅次于Bestseller(綾致時裝)、E-land集團之后,當時已超過ZARA、優衣庫、H&M等國際快時尚頭部品牌。 它是首家“A+H”的服裝企業,2014年登陸港股,2017年登陸A股。2015年凈利潤巔峰,2018年一度成為國內營收最高(101.76億元)的女裝上市企業。是巧合,或者也是必然,在巔峰期危機已經浮現。2015年之后拉夏貝爾凈利潤開始下滑,2018年凈利潤首度出現虧損。

“拉夏貝爾”從登陸A股進入高光時刻,到變為“*ST拉夏”,僅僅兩年時間。雪崩之后。門店數從接近萬家(2018年末,9269個門店),滑落到去年底的300家,“線下渠道網點數量已基本觸底”,甚至出租總部大樓還債,大起大伏令外界唏噓。

和眾多商界傳奇故事一樣,拉夏貝爾之敗也是“草蛇灰線,伏脈千里”。事實上,登陸A股之前的2015年,拉夏貝爾公司凈利潤已達到6.15億元巔峰,之后一路下滑:2016年、2017年分別為5.32億元、4.99億元。2018~2021年,四年合計虧損約49.87億元(歸母凈利潤分別為-1.60億元、-21.66億元、-18.40億元和-8.21億元)。

危機浮出水面,是在2019年半年報發布之際:營收和凈利潤出現雙下滑。根據2019年拉夏貝爾的中期業績報告顯示,上半年營收同比下降9.78%,凈利巨損5.65億元,下降幅度達333.9%。與此同時,毛利率同比下降7.7%。與此同時,門店數量銳減(2018年12月31日的9269個減少至2019年6月30日的6799個,半年共計減少2470個)。

對于眾所周知的第二曲線理論,更加完整的解釋是:在第一曲線到達巔峰之前,公司必須找到“第二曲線”,并且第二曲線必須在第一曲線達到頂點前開始增長。只有這樣,才能彌補第二曲線前期投入的資源,進行“軟著陸”,延續企業的增長期。

回溯來看,拉夏貝爾犯了戰略級失敗,導致了今日大潰敗。

2011年前,拉夏貝爾僅擁有三個女裝品牌(La Chapelle、Puella、Candie’s)。2012年,拉夏貝爾提出了“多品牌、直營為主”的發展戰略,開啟瘋狂并購,這為后來失敗埋下隱患。至2018年末,拉夏貝爾旗下女裝、男裝和童裝領域至少有14個品牌。然而,支撐集團營收的卻高度集中在幾個品牌。2018年財年,前五大女裝品牌收入占據80%以上( 80.35%)。而LaChapelle為集團帶來了三成以上收入,同質性的7Modifer、Candie's 表現不佳,男裝品牌尤為低落。

多品牌發展戰略,只多出了數量,質量卻堪憂。眾多子品牌不僅發展步伐緩慢,而且互相拆臺、惡性競爭——多品牌聯動的精細化管理未能實現。這導致的直接后果是,主要品牌La Chapelle、Puella營收下降時,沒有后備力量挺上。這意味著拉夏貝爾的第二增長曲線并不存在。于是,收縮戰線,一步步退出市場成為必然。2019年上半年報之后,通過對品牌的整合,僅剩余5個女裝品牌、1個男裝品牌和1個童裝品牌,以女裝為發展核心,收縮男裝業務。

為什么主要品牌La Chapelle、Puella的營收會下降?ZARA、H&M等品牌的擠壓、新冠疫情影響是外因,內因在于產品創新乏力。

拉夏貝爾等錯失“國潮”風起飛的本土品牌,其致命弱點在于創新不足。2020年,當一大批“國貨之光”們圍繞年輕受眾不斷開發潮牌的時候,拉夏貝爾還在去庫存的泥沼里,無心創新。

ZARA模式的本土化運營模式失敗后,拉夏貝爾開始放棄“多品牌”經營策略,但又踩進了另一個大坑:“賣吊牌”。在2018年之前,拉夏貝爾主要以線下渠道為主,2019年開啟線上化并擴大相關業務占比。但為時已晚,且速度緩慢。從整體經營業務來看,2020年四季度在品牌授權的戰略,側重線上授權“品牌賦能+運營服務”模式,提高周轉效率的轉型仍然在艱難爬坡。“輕資產、高毛利、快周轉”的經營模式并未到位。

國內“賣吊牌”模式立足的是南極人。南極人曾砍掉生產線只賣吊牌而得以維生。阿迪達斯、耐克基本上都是采用這種輕資產運營的模式,但這一模式在中國仍有諸多水土不服。發力品牌運營、品牌營銷以及產品設計等產業上游業務是該模式的核心,但對于拉夏貝爾等本土品牌來說,這恰恰是軟肋。如果沒有創新設計、強大運營在背后支撐,所謂“品牌”也會迅速過氣。創新仍然是核心驅動力。

從“多品牌”到“賣吊牌”,拉夏貝爾的轉型背后,從未獲得的核心能力,便是精細化運營下獲得的用戶粘性。最終,多品牌下運營成本和庫存日益增加拖累了公司。如果說“賣吊牌”是一條生路,不如說是唯一退路。

02 資本化運作失敗,用人不力錯失“續命”窗口期

本土品牌創新不足是通病,也有不少企業獲得了長足發展。拉夏貝爾雪崩式倒下的原因,關鍵在于資本化運作失敗。增長乏力,導致高杠桿資本化撐起的高市值難以為繼。

在A股上市將滿2年(2019年8月)之際,拉夏貝爾出現大股東股權質押爆倉,A股市場股價遭重創,創下歷史性低位。2017年9月登陸A股,11、12月,實際控制人邢加興即質押股份獲得融資額折算大約4.46億元。當先后6次將公司股票補充質押之后,邢加興累計質押公司股份已占其直接持有股份的99.81%。因此,一旦爆倉,沒有股份可以補充用以質押。

接下來,拉夏貝爾的主線任務是靠著資本運作“活下來”。

邢加興祭出的第一招是引入外援。2020年4月,公司資金山窮水盡之際,邢加興推出空降職業經理人、投行出身的段學峰做董事長,并和他簽下后來曝光的“密約”:段將提升公司管理能力以及協調落實政府招商引資。

后來,邢加興曾在一篇采訪中描述拉夏貝爾衰落的原因。從2018年的時候,他就已經發現公司“不太對了”。從內部來看,“由于十年來幾乎沒有受過挫折,團隊不斷趨于慣性思維,高度冗員,改革的想法幾乎無法推動。”

對于外部引進的段學峰,邢加興顯然是寄予厚望的。早在2019年8月,邢加興對未來信心滿滿,“通過對一些資產做變現,可能半年到一年的時間,拉夏貝爾又可以重新回到一個比較良性的狀態來運轉。”邢、段合作期間,拉夏貝爾落戶新疆,一度讓外界看到了希望。但事情發展并不盡如人意,僅僅7個月后,邢加興向董事會提議罷免自己一手推出來的這位“救火”董事長。新任董事長下臺,意味著拉夏貝爾錯過了解決危機的最佳窗口期。

臨陣換將之后,拉夏貝爾高管層處于長期動蕩階段。2020年,公司一年內5次更換總裁,基本都是公司內部元老。當年底上任的張瑩,一直任職至今。張瑩上任后不久(2021年1月),邢加興逼退段學鋒,張瑩一度被選為新董事長,之后老將吳金應接棒。這年3月底,邢加興所持部分拉夏貝股票被拍賣,這意味著創始人邢加興掌控拉夏貝爾的時代落幕。

擅長不良資產經營的文盛資產正式掌舵,接盤拉夏貝爾。上海文盛資產及其一致行動人上海其錦接盤,后者成為了拉夏貝爾第一大股東,合計持股比例近20%。外界認為它看中的是拉夏貝爾在港股的的殼資源。之后,董事長人選均出自文盛資產。

今年退市前夕,1993年出生的趙錦文出任董事長。這不禁讓人想起,邢加興離開農村前往福州打拼創業的時間是1992年。“90后”當選董事長掌控改革開放后第一批創業家的遺留,而現任總裁張瑩自2003年從拉夏貝爾的一名設計師做起,一直爬升至副總裁、總裁。如此看來,拉夏貝爾在文盛資產體系內,不僅被邊緣化了,且有任其自生自滅之感。

今年4月,面對公司從A股退市的局面,張瑩接受采訪時仍表示,“期待重返A股市場”。與其說這是戰略考量,不如將其歸為拉夏貝爾老將的某種情懷。張瑩長期負責品牌業務,而這也是拉夏貝爾剩下的唯一“資產”。只是,除了“賣吊牌”,是否會有新出路?

03 大公司病積弊難除,成敗皆系“ZARA模式”

ZARA模式的本土化經營成就了拉夏貝爾昔日的輝煌。但是,公司長期以來都在負重前行,比如2017年登陸A股之時,盡管營收高達90億,凈利潤5億。具體到單個店一年創造的業績收入為95萬,貢獻的平均利潤僅有5.3萬。

當公司高速增長時,萬家門店是底氣,一旦業績不佳,則意味著公司要為這些利潤微薄的直營店,承擔巨額經營成本。拉夏貝爾不得不走上“去ZARA化”之路。2018年下半年,拉夏貝爾開始在原有直營為主的渠道布局上,推行聯營、加盟等業務模式。

前期攤大餅式的發展,導致公司有大量庫存積壓。存貨周轉天數是服裝行業的生命線。拉夏貝爾超過行業其他品牌的周轉速度,導致資金周轉困難。近年來,拉夏貝爾的存貨周轉天數超過200天,而2020年,竟高達418天。與之對比,UNIQLO為140天左右,ZARA僅80天。宸帆女裝的平均存貨周轉天數只有53天。為了去庫存,拉夏貝爾在2020年開始大甩賣。

無心顧及創新之后,拉夏貝爾反復在賣的,都是一些老舊的衣服款式。財報顯示,自2019年起,拉夏貝爾不再投入任何研發費用。而與此同時,國內快消品消費正在升級,國貨們絞盡腦汁推出新款,開發潮牌吸引一批又一批消費意愿強烈的年輕人。

在國潮興起之前,因改革步伐緩慢,從某種程度上講,ZARA模式的本土化運營,過多的直營門店給公司造成了負擔。“經濟對服裝產業的影響頗大,大量商場的涌現,導致商場的流量分流,使得開直營店的模式變成了一種巨大的負擔”。遍地開花的Shoppingmall,需要匹配更靈活的經營策略,實際上,拉夏貝爾早已身患“大公司病”難以掉頭。

1992年,長在福建大山里、20歲的小伙邢加興懷揣幾百塊錢到省城福州買樹苗,當看到一家職業培訓學校在招生時,用買樹苗的錢瞞著家人報名了“服裝設計”。1998年,他開始在上海創業,開檔口,做衣服。

機遇來自2003年,當非典襲來,不少門店閉店、工廠撤單之際,他“逆勢加大馬力生產”,進行了一次豪賭。當非典危機解除后,行業內其他人尚處在恢復期,他已開足馬力掠奪市場。經此一戰,白手起家的在生意場上獲得了第一次躍升,并開始對標ZARA的經營模式。

未曾想,成敗竟皆系于此——ZARA模式。2021年中國女裝市場重回萬億規模。中高端女裝市場規模約占整體女裝市場規模的14%,中高端女裝市場規模增速約為7.5%,高于整體女裝市場規模增速2.3個百分點,市場滲透率逐年提升。這一切,似乎與拉夏貝爾沒有太多關系。

2020年新冠疫情來臨,拉夏貝爾一批批關店之際,不知邢加興是否會想2003年非典時期,那個銳氣十足、豪賭青春的創業者。