文|知頓

美股上市一年后,知乎依然陷在商業變現的漩渦里。

從 2011 到 2022,5500萬創作者、4.22億個問答,知乎以專業的PUGC內容積累構建了自己的護城河,從最初的小眾精英聚集地到如今的國內最大的內容社區,這條路,知乎走了10年。知乎在"貴乎藥丸"的看衰聲中"茍"了10年,超越了Quora,熬死了悟空問答。10年,從一個互聯網公司的角度看時間真的足夠長了,而知乎的商業化進程似乎像它的發展一樣平穩而緩慢,內容社區的盈利之路也一直是個魔咒。

2021 年 3 月 26 日,知乎在紐交所上市,發行價為9.5美元/ADS。開盤5小時,知乎股價一度下跌超25%。報8.50美元,跌幅10.5%,市值約47.5億美元。被迫上市的知乎,似乎敗局早已注定。沒有b站那么漂亮的用戶增長數據,也沒有造車三傻那么好的賽道布局和上市時機,更沒有谷歌、華為、百度這樣的強技術基因,商業價值匹配不了估值,破發是可預見的必然結果。

時間來到一年后,截止4月15日,知乎股價1.97美元,距離最高點13.85美元,已經跌去了85.7%。4月11日,找不到回血秘籍的知乎,決定采用雙重主要上市方式,隨后向港交所遞交招股書再次申請在港交所主板上市。

雙重主要上市:采取雙重主要上市的公司會同時擁有在兩個上市地的同等上市地位,如在其中一個上市地退市,并不影響在另一個上市地的上市地位。從上市流程來看,雙重主要上市回港流程是完整的香港上市申請。

現在來看,“有問題,上知乎”這句簡潔有力的slogan,似乎變得有些蒼白,大V出走、機構逃離、盈利未知、股價一瀉千里一系列問題待解,知乎似乎都無能為力,一個都解決不了自己問題的社區,能真正解決用戶的問題嗎?

從知識網站到爽文集結地

知乎像極了一個抱有理想,又迫于生存壓力的人。

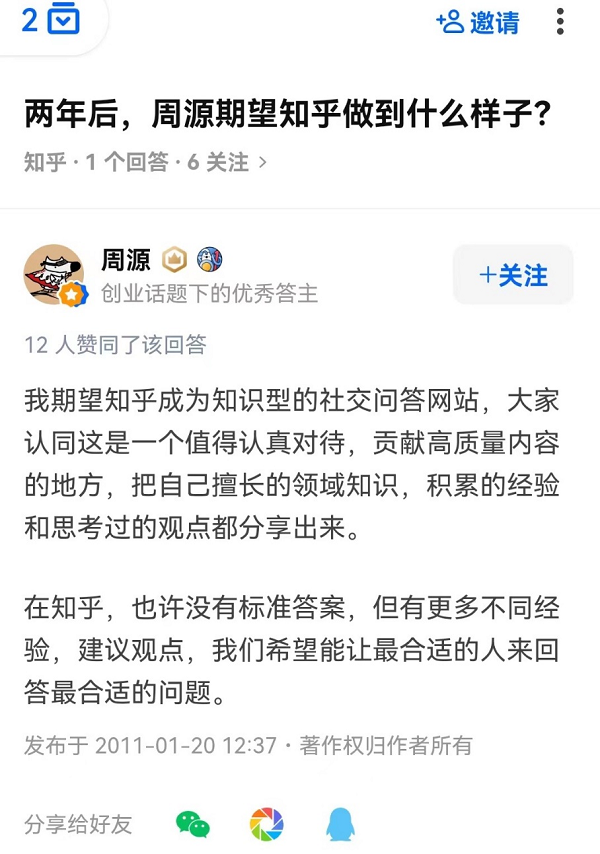

2013年之前,知乎的打開方式是高端化圈子式的邀請制,李開復、王興、王小川、徐小平、馬化騰等高知群體作為種子用戶,為知乎奠定了專業、認真、友善的社區氛圍,這也是聯合創始人周源的初衷。周源曾經在知乎回答了一個提問:兩年后,你希望把知乎做成什么樣子?

“我期望知乎成為知識型的社交問答網站,大家認同這是一個值得認真對待,貢獻高質量內容的地方。”我們不得不承認幾年前知乎確實做到了,“十年磨一劍”,知乎憑借自己的努力實現了他的夢想,但也失去他原本的樣子。隨著用戶的增加、商業化進程的加劇,一切都變了。

一個常年混跡知乎的用戶龍仔告訴知頓:“以前的知乎是知識網站,而現在的知乎是廣告軟文和小說的集合體。另外,男女對立、婆媳關系、互扣帽子、軟色情擦邊回答等“精神食糧”現在在知乎上隨處可見,要流量、蹭熱點、抖機靈已經是一眾答主的必備技能,未來,知乎的天花板可能是微博。”

而這點,我們從招股書也能看出端倪,知乎目前的主要營收來源主要有三種:廣告、商業化解決方案、會員。商業化解決方案簡而言之,就是在知乎的內容中植入軟文,而會員的流量,很多又來自于小說本身。在資本的壓力之下,知乎必然要恰飯。

不管是顯性廣告,還是“商業化解決方案式”的軟文,本質上都是廣告,而這其實與知乎客觀、理性、專業的調性相違背,知乎用戶對于廣告的接受度大概是頭部互聯網最低的,所以這種內容的增多正在嚴重消解知乎的核心價值和內容生態,也在加速大V的逃離。

據龍仔所言,一起做號的眾多萬粉、10萬粉大V都已經棄號。一方面是目前知乎烏煙瘴氣的創作環境,一方面是隨著知乎商業化進程加劇,平臺持續壓縮創作者的變現機會,變現難如登天,另外,對大V的限流也已是常規操作。作為一個老用戶,我是愛知乎的,但我不能假裝一切都沒有發生。

眾所周知,高質量創作者是一個內容社區的護城河,用戶的口碑和良好的社區氛圍環境更是平臺的底線,而知乎似乎慢慢忘了初心,或者說知乎變成了一個“無能為力”的工具載體,如果是,那其未來的商業化價值可能也就無從談起。

盈利依然未解

除了內容生態的變化,盈利依然是知乎的痛點。

以過往財報來看,知乎已連續三年虧損,而且2021年凈虧損同比還翻倍。知乎2019年、2020年、2021年的凈虧損分別為人民幣10.04億元、5.176億元、12.99億元,除去股權激勵費用,2019年-2021年經調整虧損分別為8.25億元、3.37億元、7.50億元。就在去年12月,知乎10個股東退出該公司約78.1%的股份,這部分股份由知乎創始人周源接盤,減持者包括搜狗、騰訊等。

其實知乎的商業化探索已經慢慢找到方向,但是資本和用戶耐心耗盡,留給它的時間不多了。

縱觀知乎商業化路徑的探索,電商敗走、視頻熄火,知識付費和直播也難翻浪花,很明顯的是知乎對于最優商業化路徑的探索一直未停,直到2020年開啟內容商業化解決方案業務,似乎是找到了救命稻草,經過短短一年時間的發展,這一業務收入就翻了超6倍。

其次,在找到新的營收增量的同時,收入結構也在進一步優化。招股書顯示,2019年-2021年知乎的收入由6.71億元增至近30億元,對應毛利從3.12億元增至15.54億元。然而,2019年至2021年,知乎的廣告業務收入占比從86.1%降至39.2%,付費會員業務收入占比從13.1%增至22.6%。

盡管營收增加,但是知乎依然沒有實現盈利,原因是隨著營收的增長,開支也在持續增加。2021年知乎營收增長118.3%,虧損增長卻為150%。從財報中可見,知乎的錢主要花在銷售及營銷,2019年、2020年、2021總的營業費用占營收比例分別達到204.4%、100.4%、99.4%,從2020年開始知乎的總營業費用幾乎等于總營收,2021年,銷售及營銷費用達16.35億元,同比上漲122.75%。

這種增收不增利的模式,意味著在買量,燒錢跑馬圈地的方式在前幾年或許還是個可行的增長方式,但是在當下越來越行不通,換句話說,知乎正在走很多互聯網公司幾年前的道路。就像周源所說,知乎目前還在商業化變現的早期。

除了內部盈利模式優化的困局,知乎也要面臨外部環境競爭的加劇。一方面如果知乎要以小說為流量入口增加會員業務的營收,那其競爭對手必然變成閱文、掌閱、咪咕等一眾老牌網文平臺。一方面如果知乎要加大視頻板塊的投入,對手包括抖音、快手、B站等眾多熱門短視頻平臺,而目前來看,知乎并沒有一戰之力的核心競爭力。

內憂接著外患,知乎任重道遠。

未來的想象力

這次回港上市,知乎是否給投資人講出新的故事?

第一個答案便是已經提到的內容商業化解決方案,盡管與傳統廣告業務營收相比九牛一毛,但是,這是知乎短時間內增速最快的業務,財報顯示:內容商業化解決方案的收入占比已經從開始的0.1%增加至32.9%。但是,如何平衡用戶口碑和增長之間的關系,必然又成為一個挑戰。

第二個是知識付費下的成人教育細分賽道。

巨量算數2021年12月發布的《“求知”2.0時代——2021中國泛知識付費行業報告》中顯示, 2021年,泛知識付費市場規模預計為675億元,同比增長72.2%。可見,知識付費的市場規模仍在持續擴大。

去年開始,知乎加速發力教育板塊。2021年3月,知乎旗下知乎教育團隊推出了職業教育產品“產品練習生”App。2021年8月,知乎開始在成人教育上廣撒網,投資了兩家成人教育細分賽道上的平臺,首先是投資了上海品職教育;同年10月,知乎又以大股東的身份入股趴趴教育。在今年又推出成人職業教育APP知學堂,布局成人教育賽道。“知學堂”定位于為成年人群提供知識產品的學習平臺,學習形式主要為視頻直播和錄播。用戶可選擇感興趣的類別進行線上學習如:考研、留學、職場技能等。

從營收來看,2021年知乎職業培訓和專業課程的在線教育服務,以及電商業務為主的其他業務的收入為1.56億元,同比增長196%,可見知乎的職業培訓和在線教育正逐漸提高在知乎營收結構中的占比。根據2022年第一季度的數據,教育業務在知乎的營收占比已經達到5%。而按照知乎CFO孫偉所說,教育業務未來有可能在知乎的營收占比中達到20%,未來還有巨大的想象空間。

但是,增長之下隱憂也漸顯,泛知識付費頭部創作者競爭已經白熱化,隨之而來的是內容同質化嚴重,產品形態單一、缺乏真實性問題也尤為突出,對用戶的長期吸引力不足。其次,作為“知識付費第一股”,近日羅振宇的思維造物IPO審核狀態也變更為“中止”,這已經是思維造物的第三次IPO被拒。對于知識付費來說,“販賣焦慮”的時代已經過去,更新迭代新的商業模式勢在必行,改革的路道阻、且長。

客觀來說有了“想法”的知乎,未來也并不樂觀。

知乎試圖通過回港股上市完成自救。即使國內的消費者可能更懂知乎作為中國最大的內容社區的商業價值,但面對連續3年的虧損,機構的跑路、用戶口碑的下降等等一系列問題,知乎還沒有找到答案,港股上市之前,岸上的觀望者們都還在等著知乎答題。