文|鋅刻度 陳鄧新

編輯|孟會緣

被譽為“掃地茅”的科沃斯,一直是“懶人經濟”的代表之一。

2022年4月23日,科沃斯發布公告稱,2021年全年營業收入為130.86億元,同比增長80.9%;歸母凈利潤為20.1億元,同比增長213.51%。

這意味著,其營業收入與凈利潤雙雙創了歷史新高。

利好刺激之下,科沃斯在4月25日表現得相對強勢,但拉長來看整體卻不盡如人意,市值損失近千億元。

那么,頭頂“掃地機器人第一股”光環的科沃斯,怎么從觥籌交錯走到門庭冷落?競爭加劇之下,科沃斯的“老本”還能吃多久?科沃斯的“戴森夢”,為何遲遲不能兌現?

業績向上,市值向下

科沃斯的年報,不乏可圈可點之處。

譬如,高端化初見成效,零售價在3500元~6000元的產品銷售額占比從2020年的5.11%上升至2021年的41.33%。

不過,年報是過去式,而資本市場更為注重未來,看重的是“懶人經濟”大爆發之下,科沃斯的高成長性能否得以持續。

可惜的是,資本市場需要的預期,科沃斯給不了。

科沃斯2021年第一季度的營業收入同比增速為131.04%,凈利潤的同比增速為726.61%。到了2022年第一季度,營業收入為32.01億元,同比增長43.90%;歸母凈利潤為4.24億元,同比增長27.20%。

顯而易見,科沃斯的成長性有了衰退之勢。

此外,2021年第四季度,營業收入為48.42億元,同比增長56.6%;歸母凈利潤為6.80億元,同比增長73.8%。

也就是說,營業收入環比下滑33.89%,凈利潤環比下滑37.65%。

見微知著,科沃斯的疲態已顯。

鋅刻度查閱科沃斯財報得知,2022年第一季度增加了9141.19萬元的股權激勵攤銷費用,即使剔除這個因素,也無法改變營業收入與凈利潤雙雙環比大幅下降之勢。

凈利率也同比下滑了

此背景下,科沃斯當下被資本市場“掃地出門”。

其股價從2020年4月的低點17.90元上漲至2021年7月的252.71元,市值高達1446.26億元,這之后不是在下跌,就是在下跌路上,中間幾乎毫無抵抗之力。

截至2022年4月23日,科沃斯的周K線呈現空頭排列、月K線呈現六連陰,市值僅剩下572.3億元,市值縮水873.96億元。

如今的落寞與昔日的光鮮相映,令人唏噓不已。

風投人士Vesting告訴鋅刻度:“科沃斯遭遇了“三殺”,一是殺估值,基本面撐不起攀升的市值,導致價值回歸;二是殺邏輯,賽道玩家輩出,顛覆式創新屢現,導致壓制力不夠;三是殺業績,2021年的業績兌現疊加2022年的高成長‘證偽’。”

其實,科沃斯創始人錢東奇創立的泰怡凱選擇清倉式減持,頂流基金經理謝治宇選擇出走,市值“雪崩”早有先兆。

智能清潔賽道玩家輩出,科沃斯陷入“合圍”

信心崩潰的背后,是科沃斯的“護城河”不夠寬。

作為掃地機器人賽道上最早一批玩家,科沃斯在品牌建設、市場洞察上頗有建樹,因而先發優勢明顯,然而其先發優勢并未像滾雪球一樣越來越大。

據多家調研機構的數據顯示,科沃斯在國內的市場份額常年維系在50%上下。

一名互聯網觀察人士告訴鋅刻度:“智能清潔是一個增量市場,市場蛋糕在不斷做大,市場競爭雖然激烈,但遠未到慘烈的程度,科沃斯缺乏走出舒適區的動力。”

從表觀來看,智能清潔賽道炙手可熱,后入者層出不窮,既有石頭、云鯨、追覓等創業型公司入局,也有海爾、美的等家電霸主下場,更有小米、華為等互聯網巨頭跨界,憑借在AI、云計算、物聯網等領域的技術優勢,以及品牌口碑、資金規模、生態體系等積累優勢,試圖后發先至。

畢竟,越是錢多的地方越熱鬧。

如此一來,科沃斯越來越難鎮場,令其競爭格局微妙了起來。

譬如,石頭科技2016年切入賽道,憑借激光雷達導航技術和SLAM算法打開了市場,短短數年一躍成為國內僅次于科沃斯的存在。

再譬如,同樣是2016年下場的云鯨,憑借“基站+機器人”自動清洗拖布設計,抓住拖掃一體這個空白點,在細分領域搶占了先機。

換而言之,后入者通過技術創新,抓住了市場空白點,開辟了細分賽道,從而與科沃斯分庭抗禮。

從底層邏輯來看,科沃斯“重營銷、輕研發”的打法未改,在這場智能清潔技術軍備競賽中處于劣勢。

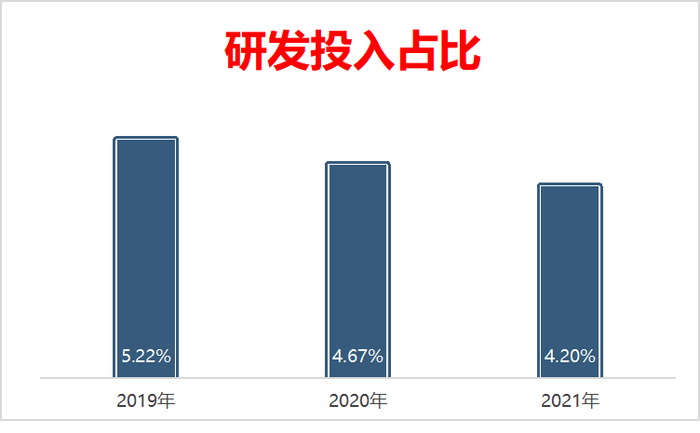

據公開資料顯示,科沃斯2021年研發費用為5.49億元,占營收的比例為4.20%,而2019~2020年的研發投入占比分別為5.22%、4.67%,呈現逐年下降的趨勢;銷售費用為32.37億元,同比增長107.39%,占營收的比例為24.74%,是研發投入的近6倍。

研發投入占營收比例逐年下降

巧合的是,據《中國企業家》報道,科沃斯2018年上市之后,錢東奇交班予兒子錢程,而科沃斯正好從2019年起研發投入占比逐年下降的。

于是,有一種聲音認為,在錢程掌舵之下,科沃斯摒棄了多年以來精心打造的“自力更生”人設,與當下中國科技企業追求掌握核心科技的大趨勢不符。

某私募投資部經理陳聽濤告訴鋅刻度:“對一家科技企業而言,技術才是立足之本,持續技術輸出,產品力才能持續升級,商業壁壘才能持續筑高,后入者才能望而卻步,依賴營銷久而久之會給消費者留下‘智商稅’的印象。”

“戴森夢”,何時醒過來?

簡而言之,科沃斯在創新上掉隊了,從行業的引領者淪為跟隨者。

關于此,從CES 2022創新大獎名單中也可見一斑,共有四家中國本土掃地機器人品牌入圍,分別為寶樂的升降激光頭AI 掃地機器人、云鯨的自動洗拖布掃地機、石頭的集塵掃地機器人與TCL的集塵機器人,名單上并無科沃斯的身影。

事實上,科沃斯也不乏創新之舉,但多難以獲得業界的認可。

譬如,“家電圈”曾如此評價:“(科沃斯)推出了YIKO AI語音助手,從過去的手機APP升級為人機語音直接交互。這一變化或許讓科沃斯‘沾沾自喜’,但放眼整個家用電器市場,語音控制是一項已經推廣N年的‘老物件’了。其實,現在不用企業自己開發,完全可以借助第三方科大訊飛,甚至百度、京東、騰訊等現有的語音交互功能,直接植入,語音識別更豐富。”

需要注意的是,科沃斯努力對標的戴森,正是以創新起家的。

戴森創始人詹姆斯·戴森曾在接受媒體采訪時表示:“發現別人忽略的使用痛點,并花精力去解決它們。”

通俗易懂地說,借助革新設計在存量市場挖掘增量。

這背后,是戴森常年研發投入占比在40%上下,積攢了10000多件專利,而據愛企查的數據顯示,科沃斯擁有1316件專利,其中外觀專利高達311件。

圖源:愛企查

對此,科沃斯也心知肚明,渴望補借助外力來彌補短板。

于是,2020年5月,科沃斯與iRobot簽署了代工協議與技術授權協議,“iRobot將向科沃斯授權其獨有的Aeroforce技術和相關知識產權。”

盡管如此,科沃斯與戴森之間的技術鴻溝仍難以逾越。

總而言之,炙手可熱的智能清潔賽道,正進行著一場馬拉松競賽,科沃斯暫時處于領跑位置,但終點卻遠未到來,賽道上仍存在彎道超車的機遇,畢竟創新才是最寬的“護城河”。

那么,錢程的挑戰才剛剛開始。