記者|梁怡

近日,廈門美科安防科技股份有限公司(簡稱“美科科技)闖關創業板獲受理,保薦機構為東吳證券。

美科科技專業從事精密金屬及塑膠結構件的研發、生產和銷售。其中,精密金屬結構件產品主要包括各類工業鎖具和通訊服務器構配件,精密塑膠結構件產品主要包括DIY全塑儲物柜和移動環衛設施。

公司家族色彩濃厚,持股比例在80%以上,并未獲外部機構投資者入股。

另外,2021年美科科技營收大幅增長,但受原材料價格上漲的影響,公司毛利率顯著下滑,盈利能力收窄。

家族齊“上陣”

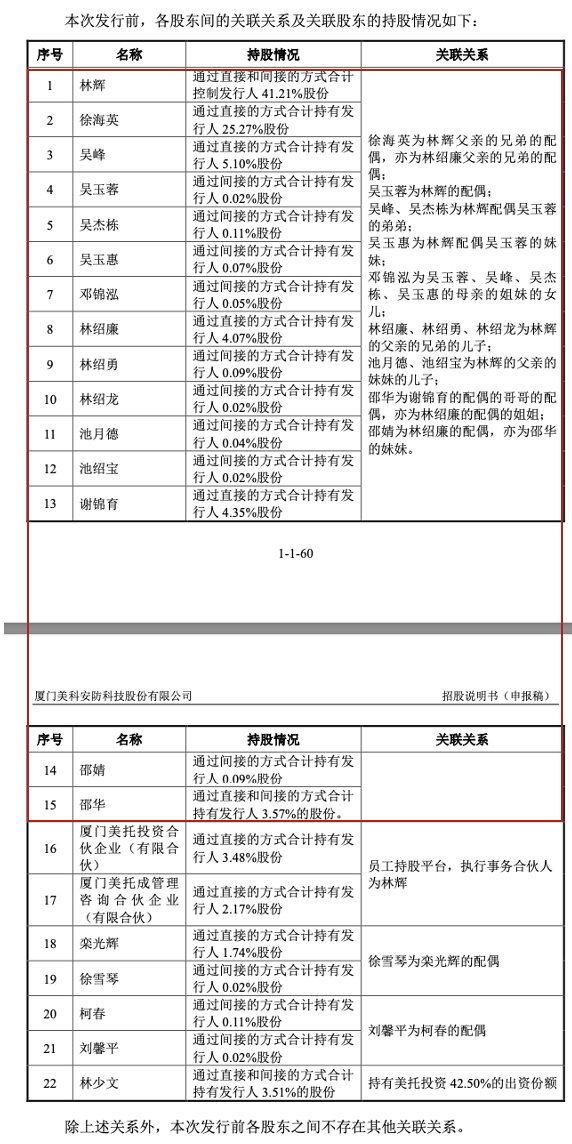

美科科技是個典型的家族控股企業。

2010年3月19日,林輝、徐海英、謝錦育共同出資設立廈門美科制鎖有限公司(美科科技前身),其中林輝出資490萬元、徐海英出資452.40萬元、謝錦育出資57.60萬元,三人分別持股49%、45.24%、5.76%。

IPO前,美科科技的控股股東為林輝,直接持有35.56%的股份;實際控制人為林輝、吳玉蓉夫婦,二人直接持有35.56%的股份,通過美托投資間接控制3.48%的股份,通過美托成管理間接控制2.17%的股份,合計控制公司41.21%的股份。

值得注意的是,林氏夫婦的親屬也上陣持股,家族持股比例在80%以上。

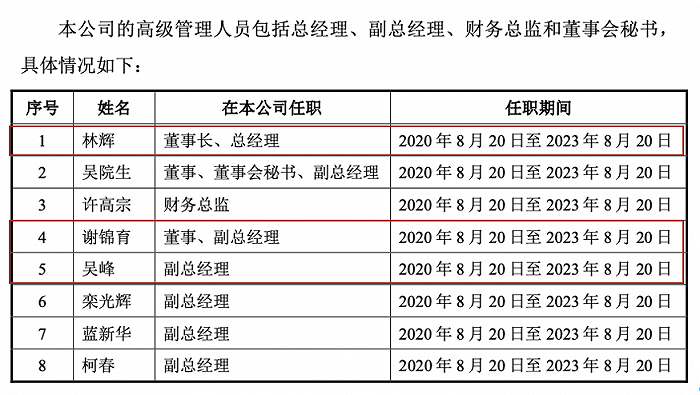

除了持股,多名親屬也身居要職。8名高管中,林家人3位,余下5位為外人。

薪酬方面,吳院生最高,2021年稅前年薪為56.79萬元,藍新華次之,為54.84萬元,林輝、謝錦育以及吳峰三人分別為42.64萬元、34.64萬元、32.64萬元。

此外,招股書披露了一項關聯方提供餐飲服務。

2018年1月至2019年11月,公司聘請外部專業廚師為員工提供餐飲服務。

為提高公司食堂管理的規范性,公司食堂由簽約的服務商統一進行規范運作。2019年12月起,公司董事、副總經理謝錦育弟弟的配偶鐘盛蘭成立的廈門市集美區鐘盛蘭副食品店與美科科技、廈門美科安防科技有限公司工會委員會(以下簡稱“公司工會”)正式簽訂食堂餐飲服務三方協議,約定甲方為美科科技、乙方為公司工會、丙方為廈門市集美區鐘盛蘭副食品店,員工每人每餐自主支付人民幣5元整,公司工會補貼員工每人每餐3元整(部分直接采購食材,部分支付給乙方),補貼由工會統一劃撥。

2021年8月,由于價格調整,三方重新簽署合同,約定甲方為美科科技、乙方為公司工會、丙方為廈門市集美區鐘盛蘭副食品店,員工每人每餐自主支付人民幣5元整,公司工會補貼員工每人每餐4元整(部分直接采購食材,部 支付給乙方),補貼由工會統一劃撥。

美科科技對此表示,上述關聯交易事項中公司僅提供免費場地、設備,其他費用支出均由公司工會支付,并接受廈門市總工會統一監督管理,上述事項定價公允,不存在損害公司及公司股東利益的情形。

原材料上漲致毛利率下滑

2019-2021年,美科科技營收快速增長,分別為2.17億元、2.69億元、3.93億元,2020年和2021年分別同比增長23.90%、46.45%。

美科科技對此表示,由于下游工業鎖具、通訊服務器等行業需求穩步提升,憑借在精密金屬和精密塑膠結構件加工領域的競爭優勢,公司與國內外客戶的合作持續深入,核心客戶數量持續增加,經營業績快速增長。

然而,美科科技的盈利能力卻在收窄。報告期各期,美科科技的凈利潤分別為3290.50萬元、5126.35萬元、6185.02萬元,2020年和2021年分別同比增長55.79%、20.65%,2021年增速減半。

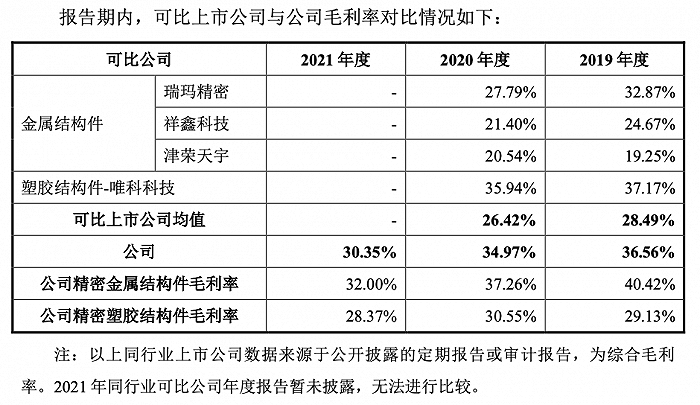

凈利潤增速放緩直接與毛利率下滑掛鉤。報告期內,公司綜合毛利率分別為36.56%、34.97%和30.35%,其中精密金屬結構件的毛利率分別為40.42%、37.26%、32%。

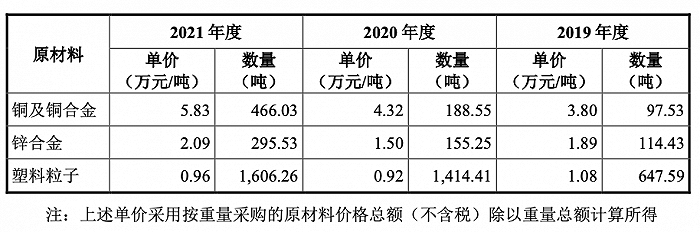

2021年毛利率明顯下滑最重要的原因在于原材料價格大幅上漲。美科科技采購的主要原材料為銅及銅合金、鋅合金、塑料粒子等,報告期內直接材料占公司主營業務成本的比重分別為65.02%、65.51%及66.71%。

據悉,隨著全球逆周期經濟政策的不斷加碼以及疫情后復工復產的持續推進,國內外終端需求和原材料補庫需求持續回升,銅、鋅等基本金屬價格呈現反轉趨勢,甚至明顯高于疫情以前的水平,其中2021年銅、鋅市場均價同比分別上漲40.63%、22.83%;塑料粒子價格也呈現上漲趨勢,其中LLDPE、HIPS市場均價同比分別上漲 18.73%、28.39%。

但值得注意的是,美科科技的金屬結構件毛利率仍然高于同行,公司解釋稱其原因在于公司的產品基本是根據客戶的規格型號等要求進行開發生產,批量相對較小,個性化程度高,因此產品的利潤要求相對較高。

下游客戶方面,報告期內公司對前五大客戶銷售金額分別為8150.35萬元、8335.88萬元、1.31億元,占營業收入的比重分別為37.60%、31.04%和33.26%,客戶集中度較低,主要為富士康、冠捷電子、光寶電子、韓碩明科技等。

借款暴增1748.23%

擺在美科科技面前的另一個問題便是資產負債率的升高,2021年公司的負債率為44.59%,負債總額增加1.09億元,而去年則為31.08%。

美科科技解釋稱,2021年負債上升在于公司為實施募投項目精密結構件智能制造擴產項目和研發中心建設項目增加了短期借款和長期借款,合計較2020年末增加7002.17萬元,去年僅400.53萬元。

與此同時,美科科技2021年經營活動產生的現金流凈額3445.90萬元,而2020年高達8199.42萬元,主要原因為銷售、采購規模增長導致的應收款項及存貨余額增加較高。

因此,2021年公司流動比率、速動比率1.82倍、1.32倍,去年分別為2.22倍、1.71 倍。截至2021年底,公司貨幣資金為5231.56萬元。

本次IPO中,公司擬募資3.92億元,其中2.92億元投向精密結構件智能制造擴產項目、0.5億元用于研發中心建設項目和0.5億元補充流動資金,項目預計于2023年3月建設完成。

倘若美科科技本次未能成功上市,短期可能面臨較大的償債壓力。

界面新聞記者還注意到,2020年美新科技分配股利1610萬元,期末未分配利潤為5916.55萬元,2021年末未分配利潤1.15億元。