文|星圖金融研究院 付一夫

還記得“寧組合”嗎?

過去幾年,各行各業的“茅”一直是公認的核心資產,受到各路投資者的競相追捧。不過自2021年春節過后,“茅指數”突然集體啞火,反倒是新能源車、光伏、半導體、醫美、醫療服務等賽道異軍突起,一大批強勢個股紛紛涌現,掀起了一波堪比牛市的行情。

針對這一現象,有機構提出了一個對標“茅指數”的新概念——“寧組合”,用以表征那些處于高成長性賽道、景氣度更好、更符合未來產業方向的一攬子龍頭公司,而鋰電龍頭寧德時代又是“寧組合”里絕對的帶頭大哥。

借著新能源汽車的東風,寧德時代由過去的“隱形冠軍”一躍至舞臺C位,人們對于寧德時代的感情急劇升溫,甚至可以比肩貴州茅臺,江湖人送綽號“寧王”。

然而,曾經如日中天的“寧王”,如今似乎正面臨前所未有的至暗時刻。

1“寧王”到底有多牛?

放眼整個鋰電行業,寧德時代絕對是當仁不讓的領軍企業,公司已經在電池系統、電池材料、電池回收等關鍵領域都擁有核心技術優勢和強大的研發能力,并且形成了完善的生產服務體系,放眼世界都鮮逢敵手。

幾組數據可以反映寧德時代在國內以及全球市場中的地位:

(1)2020年工信部公布的新能源車型有效目錄共6800余款,其中由寧德時代配套動力電池的車型有3400余款,占比約50%,是配套車型最多的動力電池廠商;

(2)2020年國內動力電池裝機總量為63.6GWh,同比增長2%,其中寧德時代裝機量達31.9GWh,市占率達到50%;

(3)2020年全球電動汽車電池裝機量達到142.8GWh,寧德時代以24%的市占率位居第一,裝機量約34.27GWh;排名第二的LG能源解決方案公司,市場份額23.5%,裝機量約33.56GWh;

(4)2017~2020年,寧德時代動力電池使用量連續四年排名全球第一。

正因如此,寧德時代市值一路飆漲,最高時曾突破1.6萬億元,與“A股王者”茅臺、“宇宙行”工商銀行一起稱霸A股前三甲。機構投資者更是對其青睞有加,數據顯示,截至2021年年末,共有2491只基金持有寧德時代。

然而自從2021年12月份開始,“寧王”就一直跌跌不休,股價從692元一路向下,先后跌破600元和500元,2022年4月21日盤中甚至一度跌破400元,其市值也跌破萬億大關,比起巔峰時期足足縮水了6000多億人民幣,不到半年時間就從“小甜甜”變成了“牛夫人”。

“寧王”表現的拉胯,使得原本信念堅定的投資者開始動搖,而各種議論和質疑也隨之而來。比如,此前傳言寧德時代被美國制裁,被剔除創業板權重指數,與特斯拉談崩;也有人質疑車企正在“逃離寧德”,紛紛選擇第二電池供應商,競爭對手也在擴大產能,寧德一家獨大的局面可能被改變。針對部分傳言,盡管寧德時代采用報警的方式來予以回擊,但并未能重聚市場信心,也沒能扭轉股價一路下跌的趨勢。

其實根本原因,還是在于公司業績放緩的可能性。

近日市場熱議,寧德時代2022年一季度利潤很可能不及預期,預計不到50億元,而全年業績大概率要從280~300億元下調到250~280億元。造成這一局面的主要原因,則是碳酸鋰價格的上漲。

根據媒體報道,碳酸鋰的價格在今年春節后上漲較快,散單價的3月份均價估計比1~2月份高出10萬元;寧德時代單月排產在25GWH左右,對應碳酸鋰2萬噸。假定散單市場采購40%~50%,對應8000噸,相當于是成本上升了8~10億元,這無疑會給寧德時代的經營帶來巨大壓力。再考慮到近期上海疫情的影響,公司業績的確不太樂觀。

要知道,寧德時代的股價之所以能在過去兩年多的時間里大漲,是盈利和估值共同上升引發“戴維斯雙擊”效應的結果,也反映出投資者過去對于公司發展前景的樂觀預期;然而,一旦公司業績增速放緩,市場給予的估值難免要下調,這便會引發“戴維斯雙殺”,致使股價一跌再跌。就像有“光伏茅”之稱的千億白馬陽光電源,因業績暴雷而股價大跌,便是這個道理。

寧德時代,似乎也正面臨這樣的困境——至少從目前來看,公司股價的下跌趨勢還沒有得到實質性的扭轉。

2

不過需要指出的是,雖然股價近期下滑幅度較大,但寧德時代的核心競爭力依然擺在那里:

一則,公司技術壁壘依然堅固。

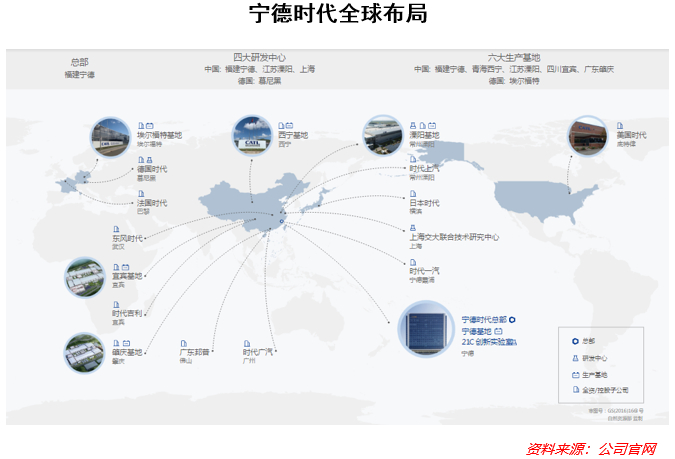

寧德時代向來非常重視產品和技術工藝的研發,在資金上更是不吝投入。另外,公司近些年大力拓展研發中心和生產基地,現已在海內外完成了四大研發中心、五大生產基地的全面布局。另外,公司還與國內外多家研究機構和學校建立了合作關系,并對未來確定性較強的前沿技術進行了搶先布局,比如去年1月,公司相繼公開了三項固體電池相關專利,目前技術儲備在10年左右;公司還斥資數33億元籌建了對標國際一流的21C創新實驗室,確立了新儲能材料化學體系、新儲能系統設計和工程、新儲能系統應用場景三大主攻方向,預計部分設施將于今年年底投入使用。如此便構筑了寧德時代較高的技術壁壘。

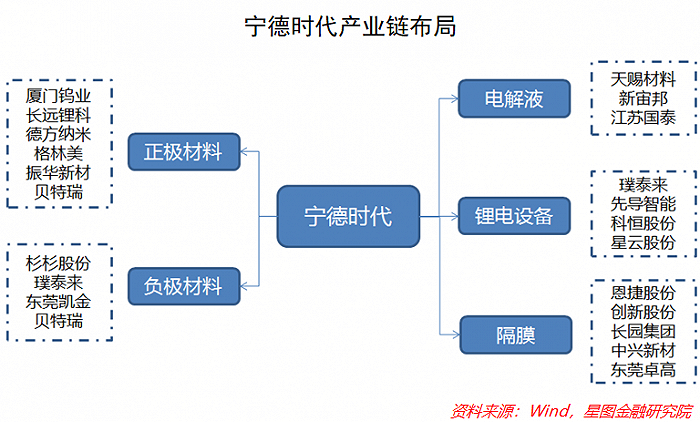

二則,產業鏈垂直一體化布局完備。

自2018年以來,寧德時代陸續加大對于鋰電池上游的延伸力度,以合資、參股、簽署戰略合作協議等方式,先后進入鋰、鎳、三元材料、磷酸鐵鋰材料、鋰電設備等環節,在每個環節都擁有多個優質供應商選擇;同時,公司也會采用自主研發的方式來增強對中間環節的把控能力。例如在電解液環節,寧德時代提供電解液核心配方,由供應商代工,其中天賜材料的供應占據半壁江山,而寧德時代自己也擁有新型鋰鹽技術及自建產能儲備。如此便極大程度地加強了產業鏈上下游協同與合作,確保了關鍵資源的供應和利用效率的提高。

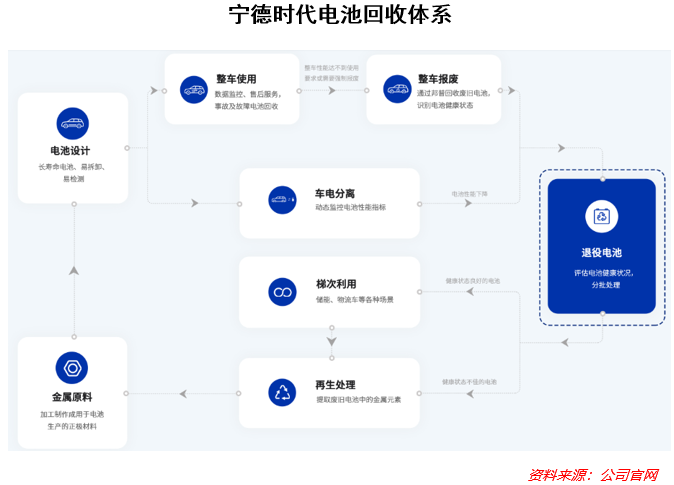

不僅如此,寧德時代還完成了布局電池回收的重要戰略,依托子公司廣東邦普,與產業鏈上下游客戶攜手打造了“電池生產→使用→梯次利用→回收與資源再生”的閉環。目前,公司已有12萬噸廢舊電池處理能力,可實現99.3%的鎳鈷錳金屬回收率,廢舊電池回收國內占比達51%,覆蓋長三角、珠三角、中部地區等主要動力電池市場。

三則,深度綁定眾多優質客戶。

寧德時代擁有業內最為廣泛且優質的客戶群體。在國內,蔚來、小鵬、理想等造車新勢力均選用了寧德時代的動力電池產品,而上汽、廣汽、一汽、吉利、東風等一線傳統乘用車廠商也紛紛與寧德時代開展業務合作,設立合資企業,建立起緊密的合作關系。公司還與國家電網、中國能建、國家電投等大央企都建立起了戰略合作伙伴關系,通過強強聯合與優勢互補,共同致力于儲能項目、科技研發等領域的深入攻關。這些不僅為消化寧德時代迅猛擴張的產能奠定了基礎,還打開了公司更廣闊的增長空間。

此外,寧德時代還擁有專業化、多元化、國際化的管理團隊,核心管理人員在動力電池及相關領域積累了深厚的專業知識和豐富的實踐經驗。公司還格外注重專業人才的引進和培養,并形成了完善的任職資格管理體系和培訓機制,為員工的職業發展提供良好的激勵。

上述種種,也構成了寧德時代足夠寬闊的護城河,這些并沒有因為公司業績承壓和股價波動而發生根本性改變。

3“寧王”前景又當如何?

誠然,寧德時代的現象級崛起,很大程度上要歸因于所屬賽道的高景氣。而在可預見的未來,這一高景氣還將繼續保持下去。

放眼當下,由二氧化碳等溫室氣體排放引起的全球氣候變化已經成為全人類面臨的最大挑戰之一,而能源緊缺、環境污染等問題同樣日益突出。在此背景下,我國提出了“雙碳”目標,而汽車的電動化轉型,正是實現這一目標的關鍵一環。

事實上,近些年在政策的扶持下,國內新能源汽車市場呈現出爆發式增長。而今,補貼政策已進入退坡期,新能源汽車市場發展的主旋律正逐步從補貼激勵向著產品與市場驅動方向轉變,這也吸引著傳統車企、互聯網與手機等跨界巨頭的紛紛涌入。另外,伴隨著廣大用戶的認識和觀念日益轉變,致使新能源汽車滲透率不斷提高。

與此同時,海外新能源汽車也在步入增長的快車道。以美國為例,此前由于種種原因,美國電動汽車在全球市場中所占份額一直較低,賽道上也僅有特斯拉一家獨大。不過,面對全球新能源汽車產業的來勢洶洶,美國顯然不想落后,于是明確了2030年美國電動汽車銷量占比達到50%的目標,無疑是為全球新能源汽車市場狠狠地助了一把力。

基于上述背景,海內外市場對于鋰電池產品的需求必然也會水漲船高,這對于業內龍頭寧德時代而言,當然是歷史性的機遇和極大的利好。

不僅如此,在能源轉型的大趨勢下,可再生能源占比不斷提高,風力發電量和太陽能發電量迅猛增長,客觀上形成了對于儲能應用的大規模潛在需求,而寧德時代正在加大儲能業務方面的布局力度——要知道,這又是一個千億乃至萬億級別的賽道。

如此看來,寧德時代未來幾年的發展還是非常值得期待的。

不過從投資的角度來看,投資者還是應該多一份謹慎。

如前文所述,寧德時代之所以能在過去兩年多的時間里大漲,是盈利和估值共同上升引發“戴維斯雙擊”效應的結果,也反映出投資者過去對于公司發展前景的樂觀預期;可是一旦出現業績增速放緩的兆頭,難免要引發“戴維斯雙殺”效應。另外,盡管近期寧德時代股價已經跌了不少,但目前市盈率分位數仍處在54%左右的高位,不具備較高的安全邊際。更何況股價下降的趨勢尚未得到根本性扭轉,接下來怎么走仍不得而知。

所以我們不妨靜觀其變,耐心合適的時機出現,正所謂“善獵者必善等待”。