文|餐企老板內參 王盼

01 賽道“奄奄一息”?可“大魚”依舊自在

最近,日料自助品牌“上井”遞交招股書,雖然這個品牌只有44家門店,且市占率僅僅0.8%,但,沉寂已久的放題(自助)這一餐飲形態,再次成為被業內探討的話題。

其實,這兩年,關于自助餐的消息很少,有媒體甚至稱“自助餐要成為時代的眼淚了”。

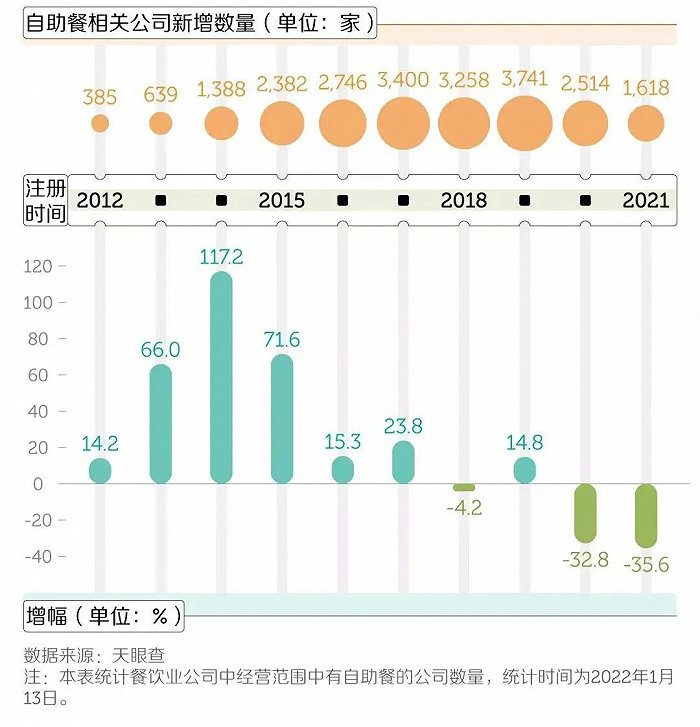

根據美團點評發布的餐飲報告顯示,2016年自助餐營業額約11.5億元,占餐飲市場的12%,僅次于火鍋;而到了2018年,新增自助餐企業數量首次下滑,增幅為-4.2%。2020年和2021年,這個負增長的幅度越發夸張,分別為-32.8%、-35.6%。

信息來源:網易數讀

根據天眼查數據顯示,截至2022年1月18日,中國經營范圍內包括自助餐的餐飲業公司有32171家,存續的只有13802家。換個概念來看,也就是有近2萬家自助餐企業倒下。

單單從數據看,似乎一片唱衰。而內參君一盤點,發現一些品牌在疫情后反而發展不錯,逆勢開店。比如比格比薩,2020年新開35家門店,2021年新開52家店,至今已有接近200家門店(相當于有接近一半的門店為疫后新開);好倫哥僅2020年8、9、10三個月,就新開91家門店,要知道這個品牌目前總共也只有150多家店。

而“日系”連鎖品牌溫野菜、旬野菜也發展不賴:溫野菜現有31家連鎖店,2020年3月之后開出的新店數量為11家;旬野菜現有門店29家,2020年后品牌一共開了17家。

火爐火韓式烤肉,也是近兩年開出17家門店……

原來,看似“奄奄一息”的賽道,大魚依舊自在。

02 自助餐不是涼涼了

而是得升級了其實自助餐不是涼涼了,而是告別了1.0時代,升級到2.0時代了。

曾經,“吃回本”是自助餐客群最重要的訴求,仿佛只有“扶墻出”才能對得起自己掏出去的錢。商家則是拼品種、拼價格。而現在,人們更關注品質,“少而精細”才是核心需求。

產品減負(SKU從200,漸漸減少到100左右)

面積減負(從上千平的大店,漸漸做成200-300㎡的小店)

品類聚焦(主打產品特色更加明顯,告別粗放式的產品形態)

以溫野菜日式涮鍋為例,當前主要以300㎡以下的小店為主要店型,配備約21名員工,SKU102道左右,并保持常態化的產品更替。“小店模型”漸漸適用于自助餐賽道。

從模式來看,直營品牌難以跑出大規模連鎖,除了比格跑出200家門店,其它(尤其日料、海鮮類)規模都較小,以北京大眾點評排行第一的自助餐品牌“第六季”為例,目前也只有4家門店;而加盟品牌主要集中在旋轉火鍋、串串、牛排等品類,主做下沉市場。

自助餐的升級,不僅體現在餐廳形態上。更體現在老板的經營思路上。

“如果你把品牌定位成一家自助餐廳,那一定失敗。只有聚焦產品,有辨識度,才能做成。”

這是比格比薩董事長趙志強的原話。在他看來,比格首先是一家比薩品牌,自助,只是一種售賣形式而已。“核心是比薩,是爆款產品。顧客因為喜歡吃比薩而來店消費,而不是因為要吃自助選了比格。”

順序的調整,背后是自助餐從1.0到2.0經營策略的變化。所以我們可以看到,很多自助餐廳在做聚焦。從披薩自助、烤肉自助到奶茶自助、烘焙自助,自助餐餐廳在新消費時代搖身一變。比如日式放題,就細分為壽喜燒、日式烤肉等多個類型,甚至衍生出“三文魚放題”等更小的品類;西十二街主推牛排,雖然門店不多,也算穩步發展。

當然這變化也需要付出代價:比格在2016年做爆款戰略時,打出“不只有榴蓮比薩”的slogan,緊接著SKU精簡了不少。而同一時間,某店正對面開出一家“大而全”的自助餐廳,產品豐富,價格也更低廉,一時間客人紛紛打卡,此時的比格顯得有些落寞。

而隨后幾年,事實證明趙志強的思路是對的。市場細分、爆款聚焦、賽道洗牌。拼產品多、拼價格低、顧客和商家互相“算計”的自助餐時代結束了。

與之伴隨的,是自選模式、半自助模式的漸漸流行。“主菜X選一,其它菜品暢吃”類似模式非常流行。

西十二街牛排的菜單,定好主菜(牛排),其它自助

自助依舊有需求,只是變了形態和方式。

03 “高開低走”是普遍,供應鏈的磨合是最大痛點

為什么自助餐很難跑出大規模連鎖品牌?

趙志強透露,供應鏈的磨合是最大痛點。也是很多品牌“高開低走”的核心原因。

SKU越多,進口和高檔食材越多,餐廳所要付出的成本就越高,同時要承擔品質不穩定的風險。

以“曾經的神”金錢豹為例,一餐需要做400多種菜品,僅食材一項成本就占營業額的45%;而現在的自助餐廳,更是屢屢“栽”在食安問題上,比如2021年年底,上海某高端自助餐廳,就因為用比目魚充當鱈魚、用廉價牛肉冒充澳洲和牛,被罰款50萬元。

名貴食材中暗含貓膩,其背后是各方利益的博弈。

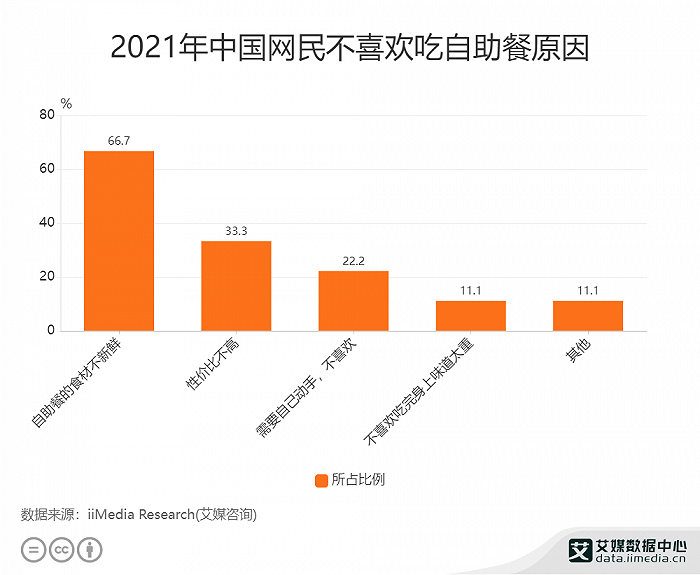

艾媒咨詢數據顯示,66.7%網民不喜歡吃自助餐的原因是食材不新鮮。

數據來源:艾媒咨詢

另一位自助餐業內人士透露,日料模式的高端自助餐廳,往往開一家店能賺錢,然而很難開出多家連鎖。一方面高端自助的人群有限,在一個城市或區域,很容易飽和;另一方面,供應鏈無法保障。

此外,規模局限帶來的成本瓶頸,也讓很多老板吃不消。

如果門店數量少,食材成本就不占優勢。而在這條賽道,至少要50家門店,才能有供應鏈優勢。

所以,自助餐的頭部品類會吞噬大部分的流量,馬太效應明顯,具備規模優勢的品牌發展穩健,而新入局者困難重重,如果沒能快速建立體系,很快就會被淘汰。

04 自助餐的機會在哪里?

自助餐生意,還是一門好生意嗎?

其實,自助餐有一些其它品類無法比擬的優勢,這也是“后疫情時代”大魚依然逍遙的原因。

比如人效高,不需要過多的桌邊服務。以比格比薩為例,280㎡共有120個餐位,員工(正式+小時工)不超過20人,在周末時段可以接待近1000人。而同等面積的快餐廳,至少也需要20多個員工。翻臺還遠不及這個輪次。

在三高一低壓垮餐飲人的今天,這個數據可以說非常優秀了。

掐住供應鏈的前提下,提高各種效率,這是自助餐的立足之本。

那什么樣的品牌能跑出來?

答案:能“上”能“下”的品牌。也就是說,如果一個品牌能做一線,也能下沉,這就有了極強的滲透力。

這樣的品牌,一方面要有良好的盈利模型,另一方面,也要兼顧“性價比”。“這兩年,無論企業還是個人,兜里都挺緊張,未來3-5年消費力都會持續疲軟。這種情況下顧客更理性。對豐富度的要求降低,但是對品質和性價比要求變高。”比格比薩趙志強說。

什么叫“能上能下”?同樣以比格為例,60%的消費是圍繞孩子的家庭消費,場景適合老少三代人一起用餐。人均七八十元吃頓好比薩,這是讓很多家庭選擇的理由。于是,比格順勢推出“親子自助比薩”的定位,精準消費人群畫像。

而從產品維度來看,比薩、牛排等西餐類更容易做自助,因為產品可標準化、供應鏈可控。在競爭者中沒有那么慘烈。純中餐不具備優勢,火鍋和烤肉,相對更好一些。

不管怎么說,自助餐這個賽道,確實挺難的。強勢品牌很少,即便在資本滿天飛的去年,也沒有一家自助餐品牌受到青睞。或許,鯤鵬難尋,但現存的品牌,依舊不斷探索生存之路,期待續寫金錢豹的神話。