文|研客

從美股私有化完成退市,總作價超過93億美元,2018年完成借殼登陸A股,三六零市值一度沖上4500億元高峰,如今市值還剩大約600億元上下,差不多相當于高點時一個零頭,和退市時基本相當。

最近兩年業績持續下滑,大股東大規模減持,是將三六零股價推向深淵的重要因素。

年報顯示,三六零2021年實現營收約108.9億元,同比下滑6.3%;實現歸母凈利潤約9.02億元,同比下滑69%。

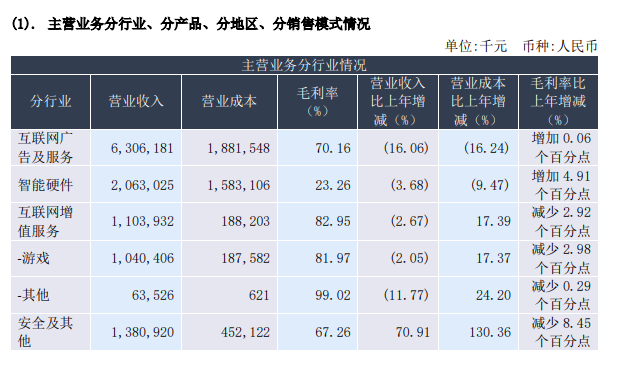

其中互聯網廣告及服務收入為63.06億元,同比下降16.06%;智能硬件業務收入20.63億元,同比下降3.68%;互聯網增值服務收入11.04億元,同比下降2.67%;安全及其他業務收入為13.81億元,同比增長70.91%。

四大業務中,只有安全相關業務實現增長,但由于第一大收入貢獻互聯網廣告下滑更為嚴重,因此總收入依舊下滑。

如果分季度看,三六零去年前三季度分別實現歸屬上市公司股東的凈利潤為2.7億元、3億元、4.3億元,而在四季度虧損超過1億元,這也非常罕見。

三六零2021年收入和利潤雙雙減少,和2020年較為類似。2020年,公司營收116億元,同比減少9.6%;凈利潤29億元,同比減少51%。

因此,三六零2020年、2021年連續“雙減”。如果說,2019年利潤高位是和出售資產有關,其實和2018年的凈利潤35.4億元相比,業績同樣下滑。

三六零從利潤端貢獻看,互聯網增值業務毛利率最高,去年為82.95%,主要是由游戲帶來,毛利率為81.97%。這是遠高于頭部游戲公司的毛利率水平,比如網易去年游戲毛利率大約為65%,騰訊增值服務毛利率為52.5%。

三六零毛利率高,應該是和三六零流量獲取成本較少有關,畢竟用公司旗下矩陣產品為游戲業務導流,但是10億元左右游戲收入規模,在行業內只能算是毛毛雨了。網易游戲去年收入628億元,更不用說騰訊游戲收入

公司第一大收入,由互聯網廣告以及服務貢獻,其毛利率為70.2%,高于互聯網安全的67.3%毛利率;更是遠遠高于智能硬件業務的23.26%毛利率。

因此,從業務布局看,互聯網廣告收入貢獻最高,增值業務毛利率最高,安全業務增長最快,較為尷尬的硬件業務“前不著村,后不著店”,是否可以戰略性放棄?

從費用端看,360研發人員規模有所減少,但也高達4081人,占員工總數7393人比例大約為55%。去年研發費用31.3億元,增長大約9%;去年銷售費用22.22億元,增長近35%,增速遠遠高于收入增速,除了推廣加大力度外,安全業務人員薪酬增加也是重要原因。

具體拆解銷售費用,市場推廣費從7.8億元增加到10.2億元,增長30%;職工薪酬和福利從7.31億增加到9.96億元增速為36%。銷售人員從1944增加到2555,人均薪酬產能為426萬元,2020年產能為597萬元,平均減少171萬元。

研發費用中,主要增長在技術服務費,從1.77億元增加到3.13億元,職工薪酬和福利為21.65萬元,以4081人測算,相當于每個研發人員薪酬為53萬元,和2020年基本持平。

和基本面相比,三六零在資本市場的表現更受關注。

2016年6月,在美股上市的奇虎360,完成私有化退市,總作價大約93.4億美元,折合人民幣大約607億元。2018年2月末,三六零借殼江南嘉捷完成在A股上市,股價一度沖高至66.5元,市值超過4500億元,進入中國互聯網公司市值排名前四,一時風光無限。

私有化成本93億美元,由招商銀行牽頭的銀團向奇虎360發放約34億美元過橋貸款,奇信志成將所持有股份質押給招行,作為貸款擔保。

奇信志成是由周鴻祎和其他36個股東組成。根據Wind,奇信志成2018年3月將大約32.9億股質押給招商銀行深圳分行,質押日股價為49.6元。和最新收市價8.52元相比,回撤近83%。

2020年2月27日,三六零借殼滿兩年,天津欣新盛、國安睿威、北京紅杉、芒果文創、陽光人壽等股東7.03億股上市流通。2021年3月1日,包括周鴻祎、奇信志成、天津眾信、金磚絲路(銀川)在內4個股東,共計30.64億限售股上市流通。

解禁后的股票陸續進入二級市場。從三六零股價走勢看,2020年3月開始、2021年3月開始,明顯進入兩個下降周期。當然從整體看,三六零上市即巔峰,從2018年2月開始就跌跌不休,疊加最近三年的收入下滑,扣非凈利潤連續兩年減少,三零六遭遇了“戴維斯雙殺”。

造手機、造車,三六零從來不缺熱點,但終究以安全立身,不過始終改其“廣告”公司本質,并非一個純正網絡安全公司,這也是市場無法給其高估值的原因。

截至4月22日收市,三六零市值僅有為609億元,和大約6年前私有時相比,基本沒有增值;回歸A股回了個寂寞?

根據最新披露,三六零計劃用50億元投資理財產品,這差不多也是公司2021年定增募資額(49.3億元)。現金儲備充足用于理財,一方面可以貼補利潤,同時折射出公司對新業務投入的信心不足。

公司進軍新業務只怕會竹籃打水,投資保守理財產品至少不會虧本,50億現金按照5%回報率,每年就是2.5億元利息,差不多是公司一個季度的凈利潤。但這并不是投資者想要的,二級市場表現說明了一切。