記者|梁怡

近日,浙江華遠汽車科技股份有限公司(簡稱“浙江華遠)闖關創業板獲受理,保薦機構為海通證券。

業績方面,2019年-2021年(報告期內)浙江華遠營業收入快速增長,但受線材等緊固件產品原材料價格持續上漲的影響,公司毛利率整體下滑。

在2019年11月外部股東入股前,浙江華遠為家族絕對控股企業,存在財務內控不規范的行為。

更值得關注的是,浙江華遠2021年左手賣完房大手筆分紅后,右手又借助IPO募資開始建廠,公司上市意欲何為?

家族控股,財務內控不規范

溫州市亞特閥門管件有限公司(華遠有限曾用名)成立于2002年1月16日,由項秉耀、孫宣友、項光澤、項光聰以貨幣方式出資設立,注冊資本為2000萬元。

招股書顯示,公司前身以生產閥門為主,2012年公司控股股東發生變化,逐步轉型為汽車緊固件生產企業,并在2019年收購浙江華悅后涉入汽車用鎖具生產業務。目前浙江華遠主要產品為汽車用異型緊固件及座椅鎖。

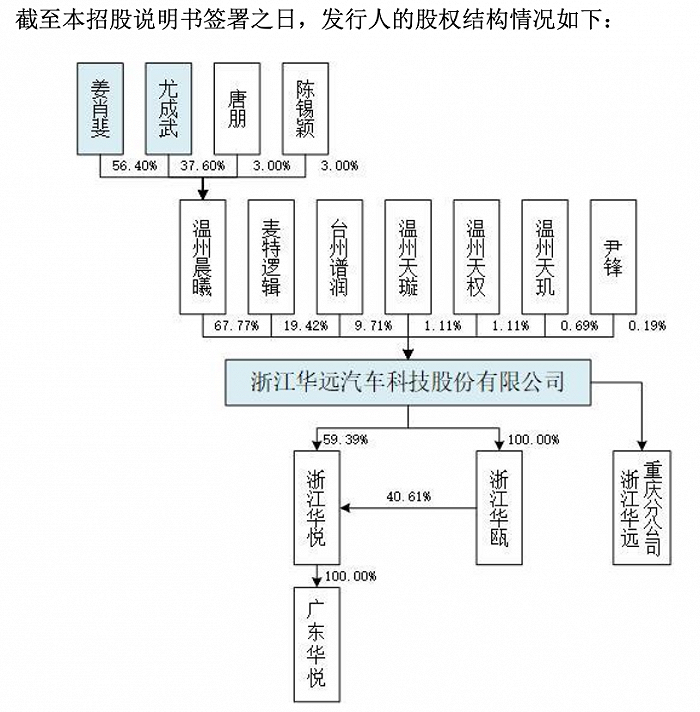

IPO前,浙江華遠的控股股東為溫州晨曦,持有公司67.77%的股權;實際控制人為姜肖斐和尤成武(姜肖斐配偶之胞弟),兩人合計控制公司68.46%的股權。

上市前,為解決同業競爭、聚焦主業,浙江華遠進行了兩次同一控制下的企業合并,其中于2019年8月完成了對浙江華甌100%股權的收購;于2019年9月、2020年11月分別完成了對浙江華悅59.39%股權和剩余40.61%股權的收購。

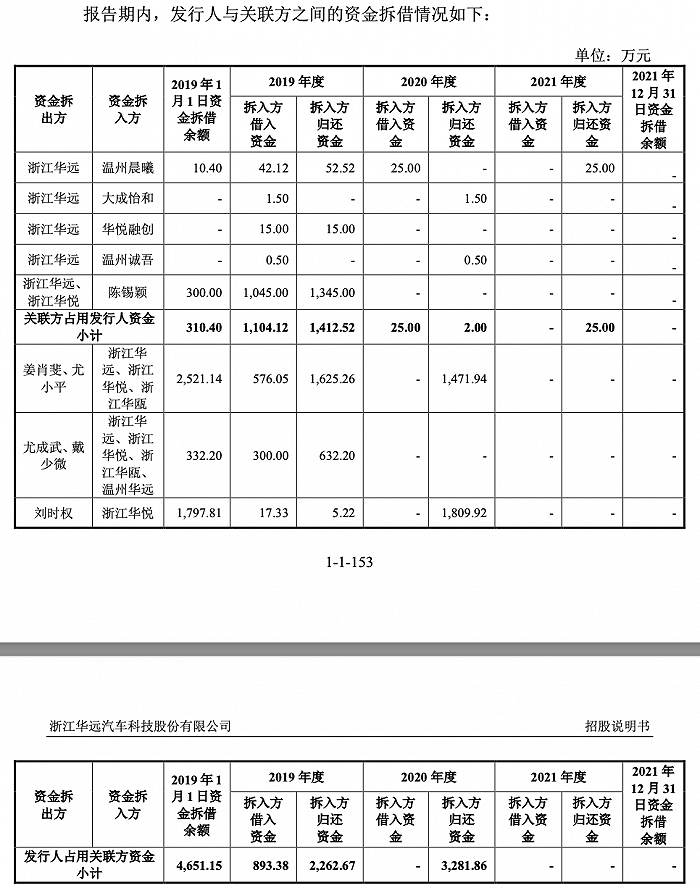

界面新聞記者注意到,報告期內尤其是2019年公司存在財務內控不規范情形,主要包括關聯方資金拆借、個人卡交易、轉貸和以現金形式支付分紅款。

浙江華遠解釋稱,報告期內部分關聯方因自身資金周轉原因,向公司及其子公司借入資金,因資金拆借時間較短,并未計提利息。

個人卡交易方面,浙江華遠使用個人卡賬戶從事經營性項目收付款,2019年資金流入1007.76萬元,資金流出534.45萬元,于2020年6月起停止了全部個人卡交易。

此外,2019年浙江華遠還以分批取現支付實際控制人姜肖斐和尤成武2018年分紅,合計368.7萬元,公司稱出于避稅的考慮采取現金的方式支付。

而事實上,2019年浙江華遠稱得上一個家族控股企業,彼時溫州晨曦持股99.9%、姜肖斐持股0.06%、戴少微(尤成武之妻)持股0.04%。

直至2019年11月,華遠有限引入兩名外部股東,增資價格均為14元/出資額。其中,新增注冊資本1428.5714萬元由麥特邏輯(外資股東)以折合人民幣2億元的等值美元現金認繳;新增注冊資本714.2857萬元由臺州譜潤以人民幣現金1億元認繳。

一位從事會計工作的人士對界面新聞記者表示,家族企業核心管理層大部分為家族成員,所有權與經營權高度統一,而集權容易導致財務信息不實、財務核算不規范等問題,最常見的現象如使用個人賬戶代收付公司款項。

左手賣房分紅,右手募資建廠

報告期內,浙江華遠業績整體向好。財務數據顯示,公司的營業收入分別約為2.74億元、3.46億元、4.54億元;對應實現的歸母凈利潤分別約為3018.73萬元、4780.15萬元、2億元。

然而,浙江華遠2021年凈利潤暴增實則暗藏水分,同年公司扣非后歸母凈利潤僅為5057.17萬元,稅后非經常性損益為1.49億元,貢獻約74.5%。根據非經常性損益明細表,2021年浙江華遠“其他符合非經常性損益定義的損益項目”為1.63億元,同期公司來自處置長期股權投資產生的投資收益約1.63億元。

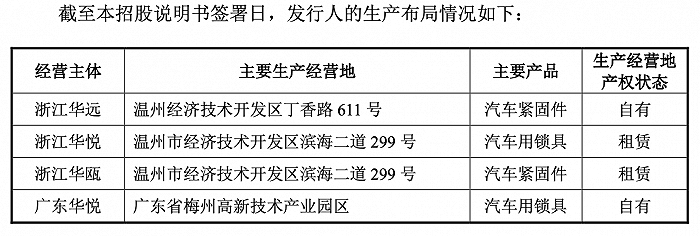

2021年6月,浙江華遠將其持有的溫州華遠100%股權以2.01億元作價轉讓給溫州長江汽車電子有限公司。轉讓完成后,溫州華遠更名為溫州長江汽車科技有限公司。

界面新聞記者注意到,溫州華遠100%股權的處置事項由浙江華遠實際控制人負責,且全部處置收益由麥特邏輯及臺州譜潤入股前的原股東享有,即溫州晨曦、姜肖斐、戴少微3名股東。

隨即2021年浙江華遠進行大手筆分紅1.88億元,占當年歸母凈利潤的比例約94%。上述利潤分配事項分為兩次進行,2021年6月24日,公司向控股股東溫州晨曦分配股利0.5億元;2021年7月16日,公司向控股股東溫州晨曦分配股利1.38億元。

實際上,1.88億元分紅款大部分落入了實控人口袋。姜肖斐、尤成武兩人合計持有溫州晨曦94%的股權,分得股利1.77億元。

招股書顯示,溫州華遠成立于2017年6月,其自成立以來主營業務為土地及廠房的租賃業務,截至浙江華遠處置溫州華遠的股權前,溫州華遠擁有的主要資產為土地使用權及廠房,前述場地部分用于公司及其子公司的生產經營或倉儲,其余場地主要用于對外出租,作為其他第三方企業的生產經營場地。

浙江華遠解釋稱,此次轉讓溫州華遠100%的股權系業務發展規劃及相關生產布局調整的需要。公司將在完成本次募投項目的建設后,將募投項目涉及業務及浙江華遠的汽車緊固件的生產,全部搬入位于溫州民營經濟科技產業基地的自有場地進行;屆時,浙江華悅及浙江華甌的相關業務將遷至公司位于溫州經濟技術開發區丁香路611號的場地進行生產,不再租用長江汽車的場地。

本次IPO,公司擬募資3億元用于總投資3.14億元的年產2.85萬噸汽車特異型高強度緊固件項目,其中土建工程費用1.19億元,投資占比為37.81%,主要用于廠房及其他輔助建筑的建設,剩余費用中包括設備購置及安裝、基本預備費以及鋪底流動資金。

因此,浙江華遠左手賣房分紅,右手募資建廠,公司上市融資是否有必要?

毛利率下滑,應收賬款高企

浙江華遠的主要產品為緊固件和座椅鎖,其中報告期內緊固件收入占比在60%左右,下游廣泛應用于汽車車身底盤及動力系統、汽車安全系統、汽車智能電子系統、汽車內外飾系統等。

報告期內,公司向前五大客戶的銷售金額分別為1.5億元、1.73億元和2.1億元,占主營業務收入的比例分別為57.09%、52.22%和47.83%,客戶集中度相對較高,主要包括李爾集團、上海汽車集團股份有限公司、安道拓集團、東風李爾汽車座椅有限公司等。

值得注意的是,盡管報告期內公司收入大幅增長,但是盈利能力有所下滑,其主營業務毛利率分別為35.69%、35.56%和32.47%(已剔除與銷售相關運輸費用的影響)。

其原因在于線材等緊固件產品原材料價格持續上漲,單位直接材料成本上升。根據Wind的統計數據,2019年初至2021年末普鋼線材的價格指數上升了24.86%。

另外,浙江華遠還將部分生產工序進行外協加工,主要包括緊固件產品的表面處理工序、部分熱處理工序等。報告期內,公司外協加工費分別為3082.21萬元、4090.33萬元和5473.57萬元,占公司主營業務成本的比重分別為18.30%、19.18%和18.45%(已剔除與銷售相關運輸費用的影響)。

此外,報告期內公司應收賬款高企,各期賬面價值分別為1.37億元、1.92億元和1.83億元,占總資產的比例分別為18.77%、23.30%和22.10%,壞賬準備金額分別為858.53萬元、 1150萬元和1124.67萬元。