文|礪石財經 李平

編輯|華生

01 萬科“嫡長子”赴港上市

4月1日,萬科旗下物業公司萬物云空間科技服務股份有限公司(下稱“萬物云”)正式向港交所遞交IPO申請。

公開資料顯示,萬物云前身為萬科物業,成立于2001年2月,最早是萬科公司的物業服務部門。在公司發展早期,萬科物業主要是為萬科地產開發業務服務,市場存在感并不高。

2015年開始,萬科物業開始市場化運作,公司發展步入快車道。截至2018年底,萬科物業營收突破100億元,合同面積突破5.3億平方米,其中住宅項目2209個,商企項目635個,成為住宅物業領域的龍頭。

2019年,萬科物業與國際房地產顧問“五大行”之一的戴德梁行成立合資公司,并推出商寫物業品牌萬物梁行,補齊了自身在商業物業領域的短板。2020年10月,萬科物業從“萬科物業發展股份有限公司”變更為“萬物云空間科技服務股份有限公司”,萬物云正式誕生。

截至2021年末,萬物云在管項目總數4393個,在管住宅物業總建筑面積約為6.60億平方米,位居市場第二位。

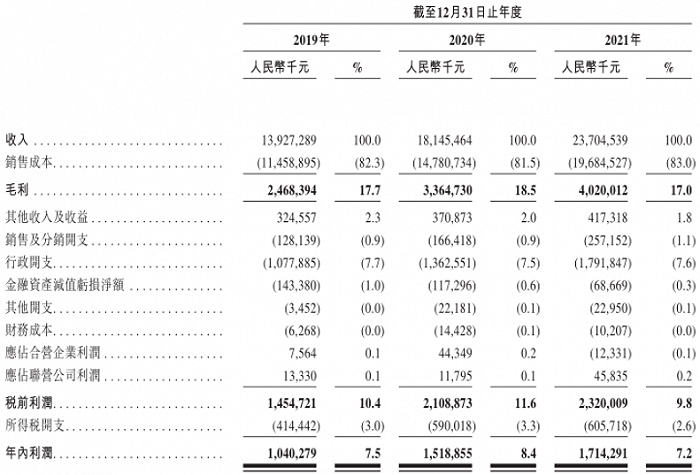

財務數據顯示,2019-2021年,萬物云實現營業收入分別為139.27億元、181.45億元和237.05億元,年內利潤分別為10.4億元、15.19億元、17.14億元,業績整體保持了持續增長勢頭。

不過,由于萬物云脫胎于萬科物業管理部門,從營收構成上看公司目前仍對萬科存在一定依賴度。招股書顯示,2019-2021年,萬物云來自萬科集團的銷售收入占總營收的比例分別為12.7%、15.4%和16.1%,萬科集團一直是萬物云的單一最大客戶。

在萬科內部,物業服務、租賃住宅、商業開發及運營以及物流倉儲等四大業務屬于公司的明星業務。其中,物業服務的開展始于1990年,遠早于租賃住宅、物流倉儲等其他業務,乃是萬科眾多子公司中的“嫡長子”。

但值得一提的是,早期的萬科對推動萬物云上市并不積極。直到2021年6月,郁亮還曾在萬科2020年股東大會上表示,“如果只是傳統意義上的物業管理服務,我覺得多一家上市公司、少一家上市公司并不重要,但如果我們是一個城市服務商,我覺得會變得很重要”。

然而,隨著地產行業從白銀時代步入到黑鐵時代,萬科經營壓力日漸增加。剛剛出臺的年報數據顯示,2021年,萬科實現營業收入4527.98億元,同比增長8.04%,凈利潤225.24億元,同比大幅下滑45.75%,這也是繼1995年和2008年后,萬科上市31年以來凈利潤第三次出現同比下滑。

最終,在地產寒冬之下,“傲嬌”的萬物云終于選擇向資本市場低頭。那么,郁亮口中的“城市服務商”這一定位,萬物云究竟實現了嗎?

02 難以講出新故事

從營收構成上看,萬物云主營收入共分為社區空間居住消費服務、商企和城市空間綜合服務和AIoT及BPaaS解決方案服務三大板塊。

其中,社區空間居住消費服務主要指傳統的社區物業服務,主要通過“萬科物業”品牌進行;商企和城市空間綜合服務是指商業物業服務以及城市空間整合服務。此外,萬物云還開發了系列遠程空間科技運營服務,也就是“人工智能物聯網”(AIoT)以及“流程即服務”(BPaaS)解決方案服務。

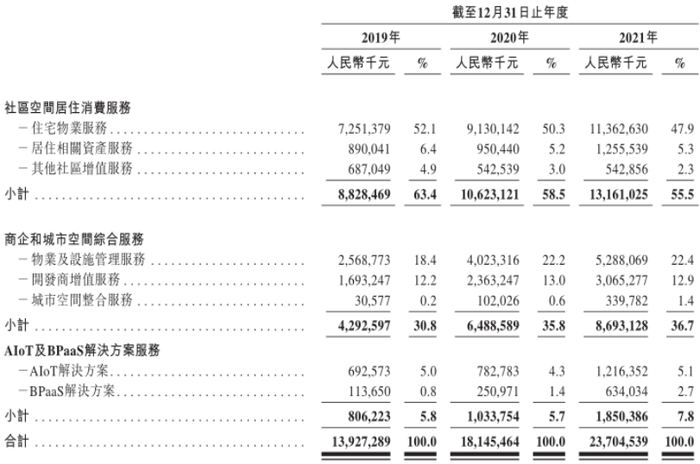

從營收構成上看,傳統的住宅物業服務仍是萬物云的主要收入來源。2021年,社區空間居住消費服務收入131.61億元,收入占比為55.5%,其中,住宅物業服務收入占比為47.9%。

2021年,萬物云商企和城市空間綜合服務實現營收86.93億元,收入占比為36.7%,為公司第二大收入來源。按照服務類型的不同,萬物云商企和城市空間綜合服務又分為物業及設施管理服務、開發商增值服務以及城市空間整合服務三部分。

值得一提的是,城市空間服務是萬物云尤為看中的業務。為了提升城市空間整合服務能力,萬物云成立了獨立“City Up”品牌進行運作。截至2021年12月31日,萬物云已經在22個城市擁有47個城市空間整合服務項目。

去年11月,萬科董事會主席郁亮一度表示,之所以選擇這個時機把萬物云分拆上市,就是因為“萬物云已經成為一個城市服務商,而不是一個傳統物業服務商”。

然而,從營收構成上看,萬物云城市空間服務收入并不高。招股書顯示,2019-2021年,萬物云來自城市空間整合服務收入占比分別為0.2%、0.6%和1.4%。顯然,現在就說萬物云已經成為“城市服務商”還為時尚早。

與萬科董事會主席郁亮刻意強調“城市服務商”這一概念不同的是,萬物云首席合伙人朱保全更加強調萬物云的“科技”含量。

公開資料顯示,在談及萬科物業更名問題時,朱保全曾表示,“萬物云”三個字取了萬科的“萬”、物業的“物”和代表未來的“云”。萬物云要革萬科物業的命,定位于物管行業的空間科技服務商。

那么,萬物云的“云服務”究竟該如何理解?按照招股書表述,萬物云通過AIoT及BPaaS解決方案來提升服務效率,這就屬于“遠程空間科技運營服務”。按照這一說法,業主刷臉通過門禁、自助訪客登記機、消防設備故障紅外報警系統會發信號等服務,都是“空間科技服務”的內容。顯然,這類云服務在物業行業中并不罕見。

不過,即便披上了“科技”的外衣,萬物云的“云服務”收入依然不高。招股書顯示,2019-2021年,萬物云AIoT及BPaaS解決方案屬業務的營收分別為8.06億元、10.33億元和18.5億元,占比分別為5.8%、5.7%和7.8%。也就是說,過去三年,萬物云有關“科技服務”收入占比不足8%。

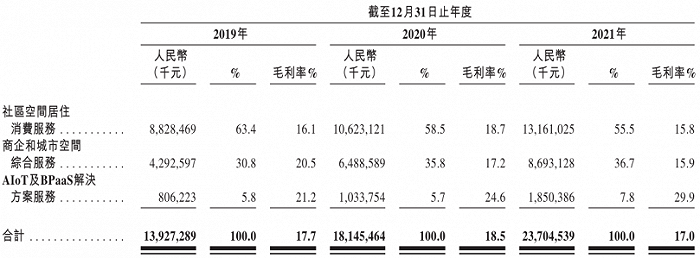

其次,過去三年,萬物云AIoT及BPaaS解決方案業務毛利率分別為21.2%、24.6%和29.9%。顯然,這并不是“高科技”業務該有的盈利水平。

另外,朱保全還曾提到,未來萬物云的競爭對手已經不是傳統物業企業,而是科技公司的下沉。

然而,與科技公司持續高比例的研發投入不同,萬物云目前在研發費用上投入非常有限。招股書顯示,2019-2021年,萬物云研發投入分別為2.04億元、2.50億元、3.74億元,研發費用占總收入的比重未超過2%。

因此,萬物云既沒有達到郁亮“城市運營商”的高度,也難以承擔朱保全所謂“空間科技服務商”的名號。顯然,想要突破傳統物業服務的框架,講好“科技公司”的故事,不能僅依靠更名和愿景的表述來實現。

03 錯過最佳上市窗口期

講出個好故事,是為了獲得好的估值。那么,此時的萬物云大概能值多少錢?

近幾年,在房地產行業整體增速放緩、政策趨緊的背景下,房地產企業分拆物業板塊上市熱情很高。統計數據顯示,2014-2021年期間,成功IPO的物企數量就達到55家。尤其是2020年成為物業公司赴港上市的大年,包括融創服務、華潤萬象生活、恒大物業等18家物業企業均在這一年成功在香港上市。

另一方面,二級市場投資者對物業公司發展前景比較看好。相比多數估值在個位數的地產開發企業,港股物業公司市盈率一度高達70倍以上。其中,板塊龍頭碧桂園物業自2018年上市之后,股價最高上漲10倍以上,最高市值超過2800億港元。

然而,面對二級市場投資者的熱情,郁亮等萬科高管卻顯示出了異常的淡定,并多次強調萬物云不差錢,也不急著上市,甚至萬物云“擔心被資本引導壞了”。

當然,郁亮之所以堅持“要等到萬物云成為城市服務商才會上市”,是有著更深層次的考量。只有作為城市服務商,萬物云才能體現出與傳統物業公司不一樣的價值,進而獲得高估值。

然而,目前萬物云只是一個名不副實的“城市服務商”,主營收入仍是傳統住宅物業服務和商業物業服務為主。或許再等待一些時間,萬物云的“城市服務商”及“科技”含金量會更高一些。但顯然,眼下的萬科已經等不起了。

然而,就在這轉身之際,萬物云已然錯過了最佳的上市窗口期。

目前看,港股物業公司估值已經大幅下滑。其中,碧桂園服務股價由最高的85.2港元跌至目前的36.5港元,最新市值僅為1231億港元,較最高點縮水已經超過50%;融創服務更是從29.4港元跌至4.6港元,區間跌幅高達84%,目前總市值僅為143億港元。

從在管面積、營收規模上看,萬物云均不及碧桂園服務。截至2021年末,碧桂園服務同期不含三供一業的合同面積約為14.4億平方米,在管面積7.7億平方米,在管項目數5041個,總營收為288.4億元,三項數據均超過萬物云同期數據。

另外,相比同行物業公司來看,萬物云盈利能力也明顯偏低。觀點指數研究院數據顯示,2021年,50家物業服務企業毛利率平均值為27.96%。其中,碧桂園服務2019-2021年期間毛利率分別為31.7%、34.0%、30.7%;同期,萬物云毛利率分別為17.7%、18.5%、17.0%,盈利能力遠不及碧桂園服務。

這也就是說,碧桂園目前的估值水平,恐怕就是萬物云的天花板高度。

去年11月,郁亮在2021年第一次臨時股東大會上表示,未來做開發業務,賺錢也不能賺大錢了,因為有限價,因此利潤水平一定是被約束的。在這個情況下,萬科將拓展更多的賽道。

“今天我們做的這些賽道基本上還算比較成形了,萬物云的分拆是萬科開始的第一單,其他業務如出租公寓、物流等,希望未來也能陸續上市”,郁亮表示。

那么,作為萬科的“嫡長子”,資本市場上姍姍來遲的萬物云,能否撐起萬科的轉型大計?