如何看待當前的經濟形勢?

一季度,中國經濟開局總體平穩,特別是在促進工業平穩運行政策措施的作用下,工業生產總體穩定。規模以上工業增加值一季度環比增速1.25%(通過各月季調環比增速計算,下同),基本持平于上年四季度,低于上年同期季環比增速0.62個百分點。

投資受益于2021年12月以來推出的“穩字當頭”、“發力適當靠前”的宏觀政策,表現相對較好,但固定資產投資一季度環比增速1.86%較上年各季度2%-3.4%的季環比增速有所下降。

受新冠疫情散發影響,3月份,社會消費品零售總額環比和同比都出現負增長,制造業PMI再次跌破榮枯線,回到收縮區間。

出口增速在數據上表現出韌性,但背后的價格因素不容忽視。2月份出口價格指數同比增長11.7%、出口數量指數同比已經負增長。此前,新出口訂單指數持續數月處于收縮區間。

一季度GDP同比增長4.8%,季調環比折年率為5.3%,低于全年目標增速5.5%。如果要實現這一目標,二到四季度同比增速要達到5.7%;假設上半年增速仍為4.8%,那么,下半年經濟增速需要達到6.1%,才能實現上述目標。

從國家統計局發布的數據看,一季度全國城鎮調查失業率平均為5.5%,與上年同期基本持平。但值得注意的是,今年前3個月城鎮調查失業率持續走高,3月份,城鎮調查失業率已升至5.8%,較2月份上升0.3個百分點,為2020年5月以來最高,也是2018年該指標發布以來同期第二高(2020年3月份為5.9%)。

與此同時,一季度城鎮新增就業人數285萬人,為2012年有統計以來倒數第二少,僅高于2020年一季度,較2021年一季度減少了12萬人。

智聯招聘與中國人民大學聯合發布的中國就業市場景氣指數(CIER,該指數等于市場招聘需求人數/市場求職申請人數)降幅明顯,一季度CIER錄得1.56,比上年同期的1.66有所下降。

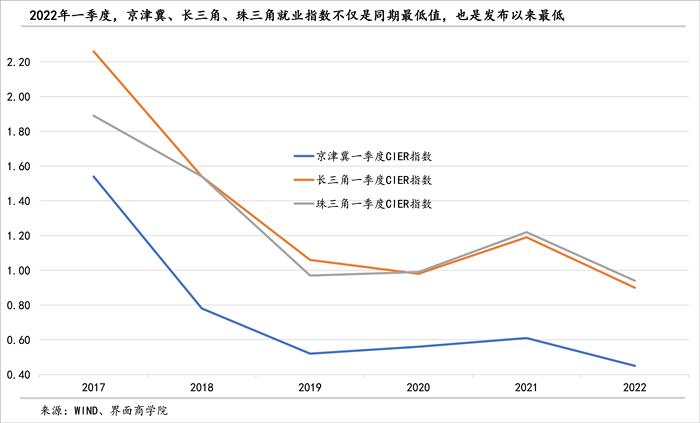

更需要關注的是,吸納就業人口較多的京津冀、長三角、珠三角的一季度CIER指數分別錄得0.45、0.90、0.94,低于2020年一季度,不僅都是同期最低值,也均是2017年發布以來的最低值。

國家統計局發布的31個大城市城鎮調查失業率進一步上升,3月份錄得6%,超過了2020年5月的最高值5.9%,創下2018年發布以來的歷史新高。

4月以來,疫情沖擊還在加大,采取封控措施的城市數量在增加。4月19日,中國疾控中心流行病學首席專家吳尊友在國務院聯防聯控機制舉辦新聞發布會上明確表示,“要從思想上做好與新冠長期斗爭的準備”,“要準備迎戰可能發生的規模化新冠疫情”。

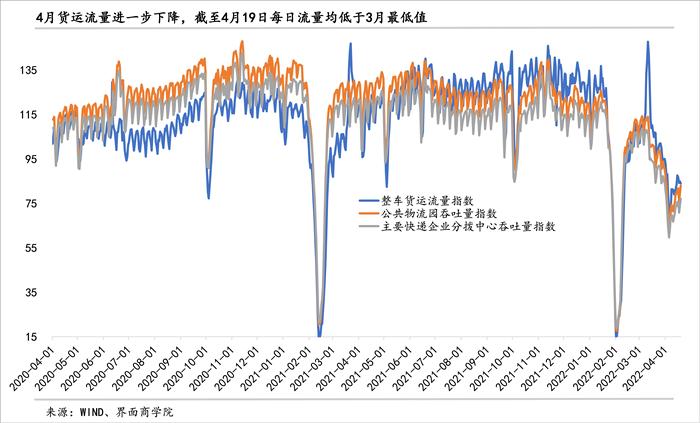

貨運相關指數雖然較4月上旬有所上升,但截至4月19日,從整車貨運流量到公共物流園吞吐量再到主要快遞企業分撥中心吞吐量等日度指數,均低于他們在3月份的最低值。

外需前景也存在不確定性。目前,國際貨幣基金和世界銀行都在下調他們對2022年全球經濟增長的預期值,與1月份相比,IMF下調0.8個百分點至3.6%、世行下調0.9個百分點至3.2%。

貨幣政策的“兩難”

與2021年12月中央經濟工作會議召開時、2022年3月初政府工作報告發布時相比,經濟和就業形勢出現明顯變化,在本月即將召開的政治局會議上,宏觀政策可能會做出調整。

到底是要加碼貨幣政策,進一步降準降息,還是會通過財政繼續拉動投資?下一步政策的著眼點是投資還是消費?有沒有可能直接“發錢”到居民手中?

從市場關注點來看,大家仍然對貨幣政策寄予厚望,希望繼續降準降息。此前,央行自2021年12月上旬以來,陸續推出降準+降息的總量型貨幣政策與再貸款等結構性貨幣政策,已經推動貨幣供應量、社會融資規模有明顯增長,且流動性保持充裕、貨幣市場與貸款利率均有不同程度下降。但是,時間推進到現在,在內外部因素夾擊之下,貨幣政策騰挪空間明顯收窄。

就降準而言,從最新一次下調法定準備金率的時點和幅度,乃至央行公開表態的措辭來看,目前央行對“降準”可能并不是很“積極”。

央行選在了4月15日晚間宣布降準,按照準備金率旬后五日的調整制度,避開了中旬的準備金率調整時點,此次“降準”落地的時間只能安排在4月25日。考慮到馬上會迎來五天的“五一”長假,0.25個百分點的降準幅度,釋放資金規模5300億元,在一定程度上可以代替公開市場為長假補充的流動性。

央行以答記者問方式明確表示,“當前流動性已處于合理充裕水平”。截至4月中旬,央行已經通過向中央財政上繳結存利潤6000億元,實際達到投放基礎貨幣6000億元的效果,相當于全面降準0.25個百分點。

貨幣市場利率變化也佐證了這一點。4月以來,資金利率持續走低,總體水平低于前三個月,也低于去年大部分時期。后續,央行還會繼續上繳5000多億元利潤,相當于繼續投放基礎貨幣5000多億元,與4月25日降準釋放的規模相當。

與降準相比,央行在降息方面更加“為難”。4月的降息窗口已經關閉,4月15日,政策利率維持不變,中期借貸便利(MLF)和7天逆回購不僅在規模上等量操作,也在價格上等價操作。

央行已經明確表示此次降準后會更加關注物價變化和主要經濟體貨幣政策調整。這二者均限制了央行降息空間。

一方面,主要經濟體進入加息周期,中美利差收窄甚至出現倒掛,外資流出壓力加大。上周,全球至少4家央行加息,加拿大和新西蘭均加息50個基點,韓國加息25個基點,阿根廷加息250個基點。此前,英國央行和美聯儲已在3月份分別加息25個基點。

清科研究中心4月19日發布的數據顯示,一級市場外幣募資已經出現大幅下降。一季度,共20只外幣基金發生新一輪募集,同比下降57.4%;披露募集金額約315.10億元,同比下降幅度達62.6%。自3月初以來,人民幣出現貶值走勢,截至4月21日,人民幣對美元貶值2.2%。

另一方面,通脹形勢也不樂觀,新漲價因素超出年初預期,CPI的翹尾因素會在4-9月間有明顯上升。大宗商品價格、制造業采購價格和出廠價格、進口價格指數均在超預期上升。

在央行對下調政策利率趨于謹慎的同時,銀行系統通過貸款報價機制已經很難擠出“降息”空間。4月20日,在央行降準之后,一月一報的貸款市場報價利率維持不變。

從央行公開發布的資料看,雖然本輪調控只在1月份下調政策利率10個基點,并與降準一起推動貸款市場報價利率在2021年12月下降5個基點、在2022年1月下降10個基點,但實際降息的幅度更大。

央行官網在4月18日指出,“今年以來引導市場利率下行0.1-0.15個百分點,帶動一季度企業貸款利率同比下降0.21個百分點至4.4%,為有統計以來的紀錄低點”。4月14日,央行在新聞發布會上指出,2022年3月份以來,全國已有一百多個城市的銀行自主下調了房貸利率,平均幅度在20個到60個基點不等。

財政政策要如何發力?

當前經濟下行與普通的經濟周期并不一樣,主要是因為疫情帶來停工停產以及貨物和人員流動受到阻滯,只要疫情退散、復工復產、打通物流、正常出行,經濟即可快速回升。這也是近期中央不斷敦促各級政府保障物流暢通、促進產業鏈供應鏈穩定的根本原因。

在既定防疫策略下,當前最重要的是優化措施,特別需要疏通末端微血管,減少對經濟和社會活動的干擾。

在此情況下,通過增加貸款來維持企業經營,雖然可以暫時保障企業生存,但也會增加負債進而降低企業抗風險能力,尤其是疫情的發生存在高度不確定性。與此同時,降息雖然可以降低新增融資成本,但對存量貸款影響較小,即便是浮動利率的存量貸款,也需要按照合同約定的日期調息,比如房貸利率,一年調整一次,降息并不會對當年還款金額產生影響。

財政政策則不然,減稅降費可以直接降低市場主體的成本和支出壓力,財政支出可以直接拉動消費和投資。目前來看,財政政策仍有空間。

就財政赤字而言,今年預算的赤字率只有2.8%,較2021年下降了0.4個百分點,較2020年下降了0.8個百分點。

部分稅種收入增長速度比較快,自動穩定器效果不是很理想,在一定程度上,有順周期效應。一季度,企業所得稅增長9.8%、個人所得稅增長16.5%。而一季度城鎮居民人均可支配收入累計同比增長僅為5.4%;前2個月工業企業利潤總額增速只有5%。

如果加碼財政政策,著眼于消費比著眼于投資效果更好。消費對經濟增長的貢獻遠大于投資。一季度最終消費支出對GDP累計同比貢獻率為69.4%,資本形成總額貢獻率只有26.9%;去年,前者貢獻率為65.4%,后者只有13.7%。

而且,從經濟運行的邏輯上來看,消費存在剛性,其可以帶動生產,進而保住企業甚至帶動投資,反之,從投資出發,項目或企業可能會因為沒有消費需求、也可能因為疫情沖擊而半路夭折。

更何況,缺乏好的項目是過去幾年一直面臨的問題,如果為了穩增長而倉促上馬過去沒有通過的項目,可能會造成資源浪費,甚至帶來其他衍生問題。

至于如何拉動消費,可以效仿其他主要經濟體,直接發放補助或救濟金,考慮到我國人口基數,可以將補助對象限定在特定群體,如失業者、靈活就業者、低收入群體等。

一方面,這部分群體邊際消費傾向較高,獲得補助金后用于消費的比例高,對經濟增長的拉動效應好,也容易較快形成正向循環。另一方面,可以為弱勢群體提供基本生活保障,也能穩定社會情緒和對未來的預期。

目前,我國失業保險基金并沒有充分發揮保障功能,領取失業保險金人數遠低于失業人數。以2020年為例,當年失業人員達3328人,發放失業保險金人數為515.1萬人,發放失業保險金額413.9億元;當年參加失業保險人數超過2.1億人、失業保險基金收入951.5億元、失業保險基金支出2103億元、累計結余3354.1億元。