文|華夏能源網

作為行業內外和資本市場重點關注對象,2021年“五大風電”業績總體亮眼。

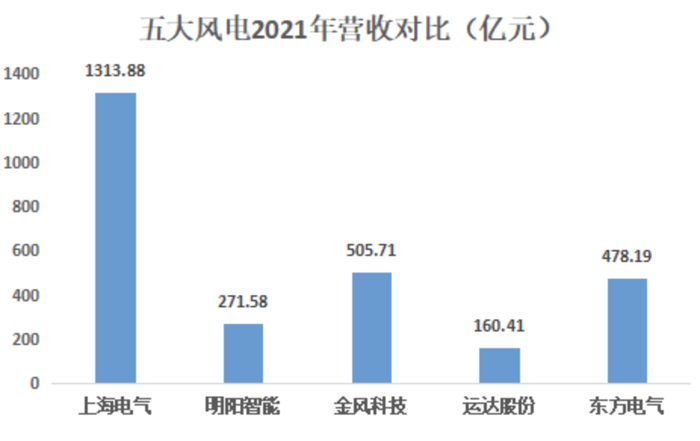

4月18日晚間,上海電氣集團股份有限公司(以下簡稱“上海電氣”,SH:601727)發布2021年年報,報告期內,上海電氣實現營業收入1313.88 億元,同比下降 4.3%;歸屬于母公司股東凈利潤為-99.88 億元,同比下降達-365.76%。

至此,上海電氣、明陽智慧能源集團股份公司(以下簡稱“明陽智能”,SH:601615)、

新疆金風科技股份有限公司(以下簡稱“金風科技”,SZ:002202)、浙江運達風電股份有限公司(以下簡稱“運達股份”,SZ:300772)、東方電氣股份有限公司(以下簡稱“東方電氣”,SH:600875)這五大風電公司均已披露2021年成績單(遠景能源因未上市,沒有確切數據,故未計入)。

伴隨2021年風電“搶裝潮”的爆發,2021年,五大風電公司可謂高歌猛進。整體來看,“五大風電”合計實現營業收入2729.77億元,除上海電氣業績下降外,其余四家均實現了不俗的業績增長。

那么“五大風電”的各項經營數據都有何新驚喜?2021年的最大贏家又是誰?此外,當前風電行業正式步入平價時代,“五大風電”又是如何審視局勢、謀定后續發展之路的?

金風科技龍頭依舊,運達股份增速最高

綜合“五大風電”2021年業績,各家可謂是各有千秋。

其一,從營業收入上來看,上海電氣收入最高,占據第一。

財報數據顯示,報告期內,上海電氣2021年實現營業收入1313.88 億元,在此之后,“五大風電”的營收排名依次為金風科技、東方電氣、明陽智能及運達股份,其營業收入分別為505.71億元、478.19億元、271.58億元、160.41億元。

但若從營收增長幅度上來看,五大風電公司的排名又截然不同,依次為運達股份、東方電氣、明陽智能、上海電氣和金風科技,增長幅度分別為39.75%、29.02%、20.93%、-4.3%、-10.12%。運達股份的增長潛力可見一斑。

其二,從凈利潤來看,上海電氣雖然營收最高但也虧的最狠,金風科技則對另外“四大風電”優勢明顯,運達股份依然增速最快。

2021年,上海電氣歸屬于母公司股東凈利潤為-99.88 億元,上年同期為37.58億元。

上海電氣在財報中表示,此番巨額虧損是因旗下通訊公司風險事項計提、海外工程運營成本上升、原材料價格波動、公司部分權益法核算的聯營企業出現重大虧損、對部分下屬企業持有與恒大集團相關的資產計提信用減值損失、對部分子公司計提商譽減值等多方面原因所致。

除去上海電氣,“五大風電”其余四家按凈利潤排名依次為:金風科技,其凈利潤為34.57億元,同比增長16.65%;明陽智能,凈利潤為31.01億元,同比增長125.69%;東方電氣,凈利潤為22.89億元,同比增長22.93%;運達股份,凈利潤為4.9億元,同比增長183.13%。

對比“五大風電”凈利潤數據,金風科技龍頭地位依舊,其不僅超過第二名3.56億元,與運達股份更是有高達29.67億元的差距,超過了一個東方電氣的收入。不過運達股份的表現依然可圈可點,從同比增速上來看,其在五家中增速最高,達183.13%。

整體來說,2021年,“五大風電”緊抓“碳達峰”“碳中和”戰略機遇,在“十四五”開局之年跑出了“加速度”。

“搶裝潮”下 ,五大風電公司訂單猛增

2021年,隨著國家多部委針對新能源行業發展做出工作部署,風電行業蓬勃發展態勢明顯。

根據國家能源局的統計,2021年全國風電新增并網裝機4757萬千瓦,其中陸上風電新增3067萬千瓦、海上風電新增1690萬千瓦。截至2021年底,全國風電累計裝機約3.3億千瓦,同比增長16.6%,占電網發電裝機容量的13.8%,其中陸上風電累計裝機3.02億千瓦、海上風電累計裝機2,639萬千瓦。

在這種情況下,“五大風電”2021年銷售機組容量共計30196.12MW,其中,從銷售機組容量來看,金風科技一馬當先,大幅度領先其余四家。

具體來看,2021年,金風科技風力發電機組及零部件銷售收入為399.32億元;2021年對外銷售機組容量未10683.22MW,其中GW6S/8S機組、GW3S/4S機組銷售容量明顯增加,分別同比增加305.01%和210.27%。GW6S/8S機組銷售容量占比由2020年的3.72%增至18.26%,GW3S/4S機組銷售容量占比由2020年的11.09%增至41.65%,MSPM(中速永磁)機組的銷售容量為108.50MW。

金風科技表示,公司要通過把握更前端的技術趨勢和路線,不斷開發和完善各產品平臺,力求覆蓋更廣泛、多元的使用場景,以保證了公司市場覆蓋率。

其次,排在第二的明陽智能,也實現風電機組對外銷售 6003MW,同比增長 6.5%;對應實現風電機組及相關配件銷售 252.47 億元,同比增長 20.53%;風電機組及相關配件銷售毛利率 19.16%,同比上升 2.27個百分點。報告期內,公司風電機組新增訂單達到 11.22GW,同比增長 160%,

明陽智能稱,2021年是公司有史以來新增訂單量最大的一年。

此外,運達股份新增訂單12797.6MW,再創歷史新高,累計在手訂單 12,879.2 MW,2021年實現對外銷售容量5464.9MW,同比上升50.62%。東方電氣2021年實現新增訂單 563.92 億元,同比增長 14.15%。截至 2021 年末,其在手訂單達 816 億元人民幣。

整體來看,“五大風電”搶在海上風電項目享有補貼的最后窗口。緊跟“裝機潮”,均實現了業績增長。

而這種增長趨勢或將延續到2022年。據國家能源局數據表示,截至2022年3月底,全國發電裝機容量約24.0億千瓦,同比增長7.8%。其中,風電裝機容量約3.4億千瓦,同比增長17.4%;太陽能發電裝機容量約3.2億千瓦,同比增長22.9%。

也就是說“五大風電”還有很大的發揮空間。

增加大研發力度 ,“五大風電”的三條出路

2022年是風電行業進入平價時代的元年,面對這一新形勢,“五大風電”在訂單猛增的同時,也對構建自己的護城河做出了部署。

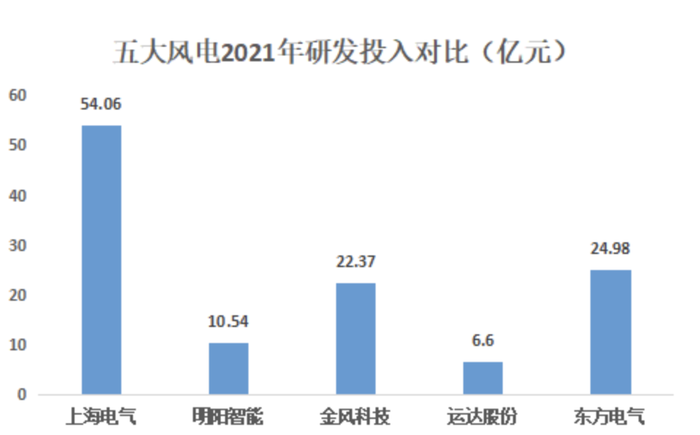

首先,在資本研發投入上,2021年,“五大風電”均下了很大功夫。

從研發投入上來看,上海電氣投入規模最大,高達54.06億元,比東方電氣、金風科技和運達股份的總和53.95億元還要多。其次四家依次為東方電氣、金風科技、明陽智能、運達股份,分別投入24.98億元、22.37億元、10.54億元、6.6億元。

通過分析“五大風電”財報中的未來發展規劃,發現“五大風電”正在部署三條“出路”。

其一是促進公司綠色低碳轉型和數字化轉型。

如明陽智能在規劃中提到,未來三至五年,公司將堅守清潔能源“高端制造”、“智能制造”的原則,以“做全球清潔能源智慧化、普惠制的領導者”為戰略定位和公司愿景,致力于提供專業的清潔能源全生命周期價值鏈管理與系統解決方案。公司將始終踐行創新發展、協調發展、綠色發展、開發發展和共享發展的五大發展理念,發展清潔能源。

東方電氣也表示:“公司將進一步加強央企合作,提升綜合解決方案供給能力,加快推動“六電并舉、五業協同”產業格局的進一步優化。組織實施清潔工藝改造,減少生產過程中資源消耗和環境影響,持續推動綠色車間建設。堅持系統思維,以智能制造為主攻方向有序推進數字化轉型各項工作,以數字技術推動業務變革,構建公司數字時代新的核心競爭力。”

其二是大力發展海上風電。

2021 年以來,我國能源領域政策不斷出臺。全國各沿海地區海上風電規劃及支持政策陸續明確,其中廣東、山東、浙江、海南、江蘇、廣西等地區已初步明確其海上風電發展目標,據不完全統計,“十四五”期間,全國海上風電規劃總裝機量超 100GW,海上風電爆發式增長趨勢持續。

因此“五大風電”均在海風市場加強了布局。其中,運達股份更是明確要全力進軍海上風電市場,深耕浙江并積極布局沿海省份市場,力爭海上風電排名行業領先,形成運達海風品牌優勢及核心競爭力。

其三是培育新能源裝備、智能制造自動化裝備與軟件等戰略新興產業。

如上海電氣在財報中提到,公司將大力布局“風光儲氫”核心裝備產業,推動資源開發與裝備制造良性協同發展,依靠技術創新和體制機制創新,助力實現傳統能源與新能源優化組合,為構建以新能源為主體的新型電力系統貢獻力量。

金風科技也表示,2022年公司以“發展、提效、創新、轉型”為指導思想,圍繞客戶、聚焦產品、通過技術創新、商業模式創新以及管理創新,強化核心競爭力。以直驅永磁和中速永磁雙技術路線迎接不斷發展的全球市場;構建全方位、全產業鏈技術標準體系,推動服務業務、電站產品化業務等。

由此可見,“五大風電”在當前的行業環境下,發展戰略是大致相同的,但各自均有自己的側重點。未來,在平價時代下,風電整機廠商的利潤將會愈發壓縮,競爭勢必越來越激烈,對于“五大風電”來說,誰能夠在新形勢下脫穎而出,不妨拭目以待。