文|節點財經 一燈

都說女人與孩子的錢好賺,但成立于2007年,手握七千多萬月活用戶的母嬰社區寶寶樹集團(01761.HK),正面臨著嚴峻的生存挑戰。

最新財報顯示,2021年,寶寶樹集團實現營業收入2.86億元,同比增長34.72%,凈利潤繼續虧損3.87億元,2019-2021年累計虧損超過13億元。

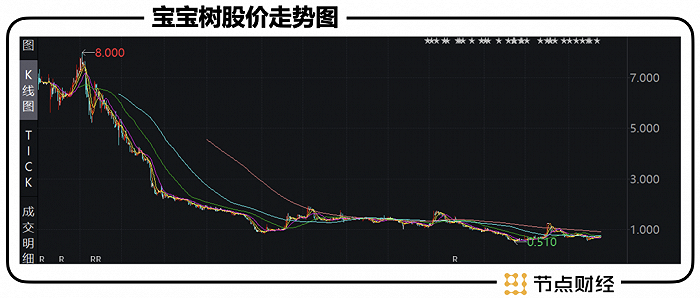

而在資本市場,寶寶樹早已淪為“仙股”。截至4月20日,其股價報收0.71港元,總市值不足12億港元,相較2018年底-2019年初巔峰時期的100多億港元,如今也就剩下個零頭。

寶寶樹何以為繼?他的收入底色是什么?是否有第二條盈利曲線?本文將探討這幾個問題。

01 收入底色仍然是廣告

寶寶樹一度是行業內的明星企業。作為中國規模最大、最活躍的母嬰社區平臺,先后獲得經緯中國、好未來、聚美優品、復星集團及阿里巴巴等資本的支持。

截至目前,公司第一大股東為創始人、董事會主席王懷南,復星集團、阿里巴巴、好未來分別位列公司的第二、三、四大股東。

然而,在深耕母嬰家庭領域14年后,盈利仍然是寶寶樹集團的“痼疾”。從有公開數據的2015年起,公司只在2018年賺了5.26億元,其余年份均為虧損。

2022年,寶寶樹升級企業發展使命愿景,明確以“構建全球母嬰家庭幸福生態系統”為愿景,以“滿足新一代母嬰用戶優生優育、交流交友、健康成長、優選購物四大需求,讓全球母嬰家庭共享美好生命旅程”為使命。

這意味著,圍繞母嬰提供服務是其追求的事業目標。

節點財經發現,時下寶寶樹的經營構成中,列示了廣告、電商和包括知識付費、保險代理服務在內的其他業務共三個板塊,但廣告是絕對的主角。

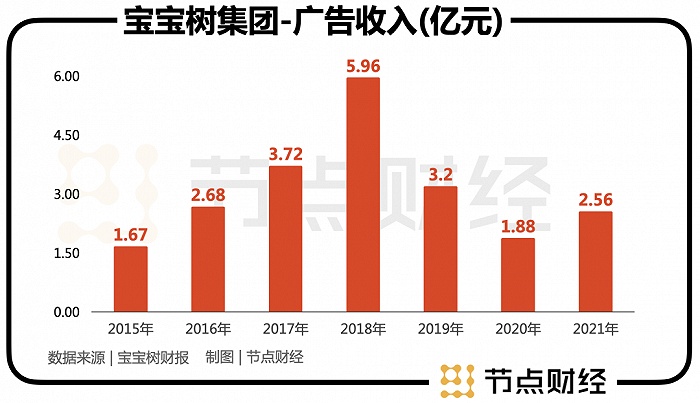

財報顯示,2021年,寶寶樹廣告收入2.56億元,同比增長35.7%,營收占比超過90%。

雖然收入錄得同向正增長,但拉長時間軸,其廣告業務早已躍過頂點,行進到“過山車”的下坡段。

2015年-2018年,搭上數字化浪潮的“東風”,我國互聯網廣告市場規模從2184.5億元增長至3694億元,復合年增速19%;同期,被行業浪潮裹挾,以及恰逢2015年10月開放全面二孩,寶寶樹廣告收入從1.67億元增長至5.96億元,復合年增速高達52.8%。

2019年起,隨著互聯網廣告市場增速放緩,又趕上2020年疫情“黑天鵝”,寶寶樹廣告收入大幅減少,也導致其上市一年業績大變臉。

在節點財經看來,收入過度依賴廣告,寶寶樹中長期業績挑戰更甚。

首先,線上廣告的本質是追逐流量,目前互聯網用戶數量已經接近飽和,意味著流量也到頂了,互聯網廣告的推廣效果就會下滑,直接影響商家的投放意愿。

其次,2021年,過往“大金主”金融、游戲、教育培訓,因廣告監管再次提高門檻,紛紛減少曝光,導致互聯網廣告行業客戶大面積流失,諸如騰訊、阿里巴巴、百度等大廠,廣告收入增速顯著放緩。

再者,抖音、快手、B站等短視頻平臺的迅速崛起,使互聯網廣告形式正從傳統的展示廣告向KOL廣告轉移,并以“蝴蝶效應”全面擴散,對寶寶樹這種傳統平臺造成擠壓。

根據QuestMobile《2021中國移動互聯網年度大報告》,2020年和2021年,KOL廣告形式分別擁有78.1%和128%的持續漲幅;相比之下,展示廣告則以9.2%和7.6%的負增長收場。

02 電商業務越來越“小透明”

發展初期,寶寶樹跟所有內容社區類似,燒錢聚攏流量,然后靠廣告變現;同時,又逃不過每一位互聯網玩家的俗套,視電商為新的增長來源。

據寶寶樹招股書顯示,其曾采用直營、平臺2種模式切入電商業務,直營模式下將銷售額全部確認為營業收入,平臺模式則將收取第三方商戶的傭金確認為營收。

2017年,寶寶樹電商平臺、直營GMV(成交金額)分別為12.6億、2.08億元,共計貢獻收入3.33億元,同比增長37.5%,占總營收比重為45.6%。

但到了2018上半年,電商平臺、直營GMV便驟降至4.99億、5860萬,合計5.58億,較2017年上半年下降30.9%,電商初探索“曇花一現”。

自此,寶寶樹不再直接披露電商的GMV數據,主動選擇將后端電商管理等職能轉交給阿里巴巴,自己專注于內容輸出和用戶端管理運營,電商業務收入則一路從2017年的3.33億元銳減至2020年的0.2億元,營收占比從近半萎縮至不足10%,越來越“小透明”。

2021年,受益于社群營銷,寶媽助理分銷體系的建設,寶寶樹電商收入難得正增長一回,達到0.24億元,比2020年多出0.04億元。

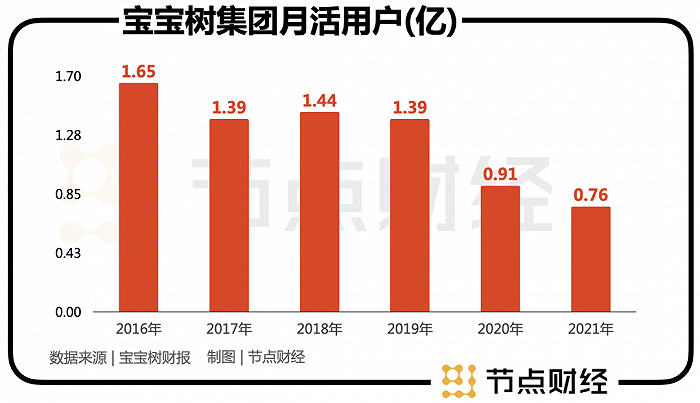

整體而言,公司的“電商夢”已歸于失敗。背后,其最寶貴的財富——活躍用戶遭遇瓶頸,逐年流失。

財報顯示,從2016年到2021年,寶寶樹的平均月活用戶數從1.65億變為0.76億,六年時間整整損失了近9000萬用戶。

事實上,為了擺脫困境,寶寶樹也進行過諸多嘗試,比如發力知識付費、布局線下早教、搭建金融和健康服務體系、收購智能硬件公司Future Chaser……

但反映到財務上,寶寶樹這些舉動對業績的影響微乎其微,2021年其他收入0.02億元,相較2020年的0.04億元不升反降。

不過,在另一邊,寶寶樹孕育App的月活躍用戶規模不斷壯大,即其在財報中確認的核心變現用戶流量,從2019年的18.9百萬增長至2020年的19.9百萬,并進一步增長至2021年的21.6百萬。

根據比達咨詢最新刊發的報告,寶寶樹孕育App為母嬰行業整體滿意度最高、月活躍用戶數行業領先、用戶覆蓋率最廣的移動應用程式;根據全球著名的市場監測和數據分析公司尼爾森IQ數據,寶寶樹蟬聯品牌認知度、用戶占有率、美譽度等母嬰行業領先地位。

但在節點財經看來,無論手握何種“殺手锏”,除了廣告,眼下的寶寶樹都沒有找到一條明朗的盈利曲線。

究其原因,拋開宏觀的人口出生率走低問題,部分為母嬰APP覆蓋的人群都有很強的生命周期,孕期伴侶的高粘性可能最高只有10個月,一般只會在孩子2歲之前頻繁出入社區,之后便慢慢淡出,很難培養出用戶忠誠度。

03 押注C2M能破局增長嗎?

面對盈利壓力,寶寶樹在財報中表示要打造第二條增長曲線:C2M和O2O商業模式,并計劃在2022年推出一次獨家選品。

所謂C2M(客對廠模式),簡單來說就是一頭鏈接供應端,另一頭鏈接廣大消費者群體,短路掉庫存、物流、總銷、分銷等中間環節,讓用戶以低價格購買到高品質、個性化的產品。

理論上講,以十多年來沉淀的龐大用戶量、豐富的運營經驗和良好口碑為基底,疊加大股東復星集團全球化品牌做強背書,多產業賦能、海外項目機會優先對接,研發、生產制造、物流等多方面提攜幫助,寶寶樹發力C2M具備多重優勢。

但在實踐中,C2M并不是個新題材,必要商城、網易嚴選、淘寶特價版、拼多多之前的“新品牌計劃”都是這種模式,固有缺陷也很明顯。

放在工業4.0背景下,過剩經濟時代,生產力的水平已經足夠發達,供需矛盾從統一化向差異化轉變,制造流程從商家驅動向顧客驅動轉變,設計資源是主要瓶頸。

另外,C2M個性化產品往往和預售相掛鉤,等待時間長,顯然不契合用戶的消費心理,時效方面存在天然短板。

回到本質,無論形式怎么改造,其實都是賣東西,相當于給之前的電商模式套個“馬甲”。

節點財經注意到,消費升級趨勢下,三孩生育政策放開實施后,母嬰品類成了電商細分領域的又一朝陽商機。中泰證券預測,我國母嬰商品市場交易規模2023年將突破5萬億。

嗅著賺錢的氣息,當下淘寶、天貓、京東、拼多多、唯品會、當當等綜合電商平臺無一例外都在競逐母嬰賽道;而和寶寶樹平行競爭的父母網、太平洋親子網、媽媽網等母嬰社區也都把寶押在電商上;以及專門賣母嬰產品的電商平臺,如貝貝網、辣媽商城、好孩子、母嬰之家、蜜芽……

換句話說,寶寶樹如今致力于的C2M只是“舊瓶裝舊酒”,市場空間基本被填滿,自然也難為其在資本市場的業績表現帶來新的想象空間。

或者寶寶樹還可以嘗試母嬰其他細分賽道,比如月子會所。

根據弗若斯特沙利文報告,中國大陸月子中心的市場滲透率不到5%,而中國臺灣月子中心成熟市場,滲透率則高達60%以上,“長坡”特質突出,且目前正處在快速發展期,預測2025年市場規模至167.8億元。

一位母嬰健康賽道資深投資人對節點財經表示:“寶寶樹以其母嬰社區的先發獲客優勢和沉淀用戶基數優勢,品牌社區紅利加持下的口碑效應,站在景氣“風口”進一步向后端延伸,布局或收并購線下高附加值的月子會所,并佐以精細化運營,著重專業化服務能力,有希望構建從母嬰到家庭的全鏈路連接發展方式。”

此外,近年來房地產下行,酒店物業等空置率攀高,而月子中心是美好生活趨勢下的必要消費,兩相匹配,有助于減輕月子會成本端重資產的壓力。

不過,我們也要看到,盡管愿景很美好,但現階段寶寶樹的現實還很殘酷。資本市場關注利潤,如何扭虧,仍然是公司要為之絞盡腦汁的“難題”。