文|天下網商 劉雨錕

編輯|吳羚瑋

近日,美國內衣品牌維多利亞的秘密(下稱“維密”)發布公告,稱已完成與中國內衣制造商維珍妮的交易,根據公告,維珍妮以4500萬美元收購維密中國49%的股份,并將與維密一同運營中國門店相關業務。維密仍保持控股,在合資公司中持有剩下的51%股份。

在大眾認知層面,維珍妮是一個隱秘的存在。但和申洲國際、晶苑國際等“服裝代工大戶”一樣,這家1998年成立于中國香港的公司,也將內衣代工生意做到了上市:2015年登陸港股,如今是全球最大的內衣制造商,長期擔任維密、CK的設計和生產方,也為優衣庫、阿迪達斯和安德瑪等品牌的內衣做代工。

維珍妮在公告中表示,隨著此次合作,維珍妮可以憑借維密的品牌領導地位和零售市場經驗,同時以維珍妮成熟的創新設計生產能力,把握中國貼身內衣行業的增長機遇,滿足中國消費者的需求。

而維密則可以借此加快轉型步伐。維密曾是內衣潮流代表,但近年全球消費觀念改變,新品牌快速起勢,維秘全球銷量下滑明顯,直至2020年公司轉型,方才逐步找到新方向。

作為大服飾行業中增速最快的類目,內衣行業規模大,但品牌集中度不高,排名前四的傳統品牌加在一起,市占率也僅有4.3%。此次合作是兩家內衣巨頭的發展機會,而中國市場正是雙方共同瞄準的。

隱秘的巨頭

維珍妮由香港商人洪游奕創辦,其前身是成立于1985年的香港信昌膊棉廠。膊棉是一種女士肩墊,肩墊潮流由盛轉衰后,洪游奕轉向生產女士內衣胸墊,并在之后創辦維珍妮公司。

在逐步走向國際并于2015年登陸港股后,維珍妮目前已是全球貼身內衣IDM(垂直整合制造)龍頭企業,為下游品牌客戶提供從產品理念、設計到生產制造的一整套方案。

? ?

?

維珍妮和最有名的客戶維密有著超過20年的合作歷史,也是后者最主要的供應商之一。其招股書顯示,2015年,維珍妮收入近42億港元,其中三成以上來自維密母公司L Brands。除維密外,維珍妮還“包辦”了眾多品牌的內衣制造業務,如優衣庫、內外、耐克、阿迪達斯、Lululemon、安德瑪等。

無縫內衣是維珍妮起家“秘訣”。傳統內衣一般由多片布料組成,再由針線車縫結合。而維珍妮使用了熱壓成型、3D bonding等技術,并以黏合拼接代替縫合,改革了業內傳統裁剪和縫紉做工。這種一片式內衣除搭扣外沒有一個接口,相比傳統內衣舒適程度更高。

這種技術原本常用在內衣和瑜伽褲領域。近幾年的“舒適”風潮下,已經拓展到了運動內衣褲、保暖內衣等更多類目中。在淘寶搜索“無縫內衣”,結果中出現的內外云朵內衣、Ubras無縫瑜伽內衣等品牌商品,用的都是熱壓貼合技術。

目前維珍妮的主營業務包括貼身內衣、運動產品和消費電子配件等。其中,貼身內衣業務是其主要利潤來源,貢獻了集團超6成營收。

聯手維密中國,意圖為何?

在時尚行業,制造型企業收購下游品牌并不少見,最有名的莫過于此前被稱為“中國LVMH”的紡織制造企業山東如意。它曾花費超350億元,陸續將德國男裝Peine Gruppe、法國輕奢集團SMCP,以及中國香港男裝集團利邦控股(旗下有4個男裝品牌)、以色列男裝Bagir收入囊中,目的就是為了拔高定位,再順勢推出自己的高端品牌。

維珍妮此次收購下游客戶股份,除了可以擴大自己的生產優勢外,也暗含品牌野心。

上市以來,維珍妮一直發展緩慢。2019財年,其營收達到峰值57.94億港元,但利潤一直處于低位,上市六年內,最低時凈利潤僅8667萬港元,2020財年則為1.06億港元,仍遠低于上市時的3.35億港元。業績不振的原因一方面是成本提升,另一方面則是近年疫情影響。

2021年,歐美傳統內衣市場回升,居家辦公新常態也帶來運動舒適的新需求,維珍妮業務復蘇明顯。公司主打時尚和舒適的外穿內衣產品銷量倍增,運動內衣系列同樣銷量表現強勁:2021年下半年,維珍妮傳統內衣和消費電子布料等業務貢獻的營收雙雙下降,但運動產品帶來的營收大漲30%。

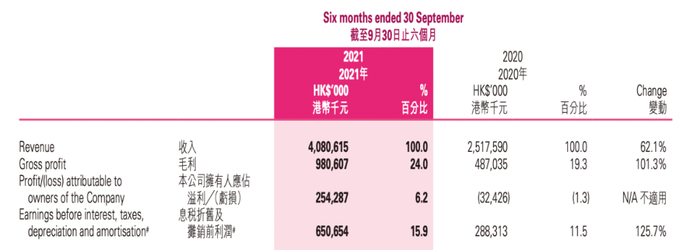

維珍妮最近的中期報告顯示,截至2021年9月,其營收創歷史新高,達40.81億港元,同比增長62%,毛利翻番至9.8億港元,毛利率也上升4.7個百分點至24%。

? ?

?

以目前的勢頭看,維珍妮有望首次超越上市之初的財務表現。其財報稱,中國新零售市場上電商品牌正如雨后春筍般崛起,加上運動風潮席卷全國,原本以美國市場為主的維珍妮決心做大國內市場。

除了原本的國際大牌們,維珍妮的客戶隊伍中增加了數名中國的“電商品牌合作伙伴”。接住國內新興電商品牌后,它開始優化生產流程,縮短生產周期,以迎合小單快反的趨勢。除了在越南、深圳的生產基地外,維珍妮位于廣東肇慶的新園區將于2023年底開始量產,主力供應中國市場。

而此次維珍妮與維密中國的合作,關鍵詞也是中國。據公告顯示,雙方將組建一個合資公司,共同在中國設計、開發、制造、營銷及銷售內衣、貼身服裝等產品。全方位地參與維密內衣在中國區的業務能夠讓維珍妮進入高端內衣銷售市場,直接提升財務數據。

此外,浙商證券表示,此次合作,維珍妮有望借助維密的零售端優勢進行更進一步的下游拓展。實際上,維珍妮早已擁有自營品牌。

2011年,維珍妮曾推出Regina Miracle,在香港銅鑼灣、尖沙咀、九龍灣等商圈開店,并于次年登陸北京、上海等地。2012年,維珍妮又推出ishow嬡秀子品牌,定位為專業無痕舒體高端內衣。

但維珍妮的自營品牌戰略不溫不火。Regina Miracle在2018年改名為Her Own Words,主打以舒適為主的無鋼圈和無痕內衣。目前,除香港門店外,Her Own Words僅在上海和北京各有2家線下門店,以及一家擁有25.5萬粉絲的天貓旗艦店——內衣價格區間在100-300元,單款商品月銷在數十件上下。ishow嬡秀在淘寶有一家企業店鋪,粉絲數量4000多,銷量只有個位數。

制造型企業想涉足品牌并不容易。一來因為工廠和品牌的能力模型不同,工廠能做好品質管控與生產效率管理,但不一定精通品牌需要掌握的洞察、營銷與渠道能力。二來,工廠自有品牌一旦和核心客戶定位相近,容易引起業務沖突。

盡管維密的門店運營和渠道銷售經驗,或許能補齊維珍妮的短板,但在接手維密后,維珍妮勢必會面臨與其余客戶的業務沖突。

維密需要維珍妮

此次合作是兩大巨頭的“合謀”。近年因發展不利而轉型的維密同樣需要維珍妮。

2018年,曾是時尚圈盛宴的維密大秀收視跌至史上最低的327萬人,不足巔峰時期的三分之一。次年大秀正式停辦,暗淡謝幕。隨之而來是銷量的快速下滑,Statista統計數據顯示,維密銷量在2017年達到77.8億美元峰值,但到2020年,斷崖式下跌至54億美元。此后,維密更是不斷傳出股權出售失敗、大量關店、裁員等消息。?

CoresightResearch在一份報告中指出,維密的連年下滑原因是市場趨勢的轉變,以及競爭對手的不斷涌現。包容性已成為內衣零售業關鍵趨勢:舒適感、無性別、大碼產品等品類全方位發展,以及不論身材、樣貌、種族、膚色皆美麗的自信——這些都與維密符合男性審美的傳統清一色長腿細腰,以及鋼絲填充和襯墊文胸大相徑庭。

壓力之下,維密試圖撤掉“性感”標簽,擁抱多元化,推出了哺乳文胸、青少年文胸等多款新品類。2022年2月,它又推出主打舒適性的Love Cloud系列,并啟用首個患有唐氏綜合癥的模特Sofia Jirau。

一系列轉型手段加持,維密業績回暖。2021年5月,L Brand將維密品牌分拆上市。據其獨立后的第一份年報,2021財年維密銷售額67.85億美元,凈利潤6.46億美元,相比2020年虧損超7000萬美元來說增速明顯。

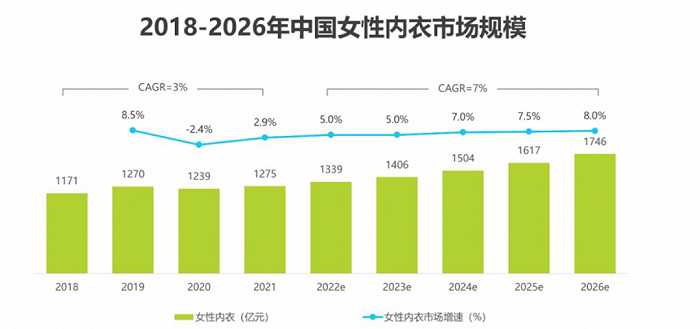

盡管如此,規模高達1239億元的中國內衣市場,維密仍未能打下(數據來自艾瑞咨詢《2022年中國女性內衣行業研究報告》)。根據維密的財務報告,包括中國在內的國際銷售額僅7.46億美元,占維密全球收入的7%。目前維密全系列品牌在全球擁有近千家門店,而根據天風證券統計,截至2022年1月末,維密在大中華區只擁有30家全品類直營店鋪,預計到2023年底,門店數量會增加至34-36家。

? ?

?

“我們相信維密的業務在國際上滲透不足,中國市場內衣銷售和利潤的兩位數增長對我們來說將是一個機會。”維秘集團CEO馬丁·沃特斯還稱,與維珍妮的合資完成了公司國際業務的重新定位。

此前維密中國的運營狀況一直不佳。雙方合并公告顯示,維密中國2020年度凈虧損1.08億港元,2021年上半年,資產凈值甚至為負,為-3.16億港元。

浙商證券指出,在維珍妮制造能力的幫助下,維密可以在產品力上創新突破。維密目前內衣產品線包括多片式傳統內衣和一片式無縫內衣,這正是維珍妮擅長的領域。據業內人士透露,如今維密天貓旗艦店內銷量最高的一款果凍條軟支撐內衣,就出自維珍妮。兩者合作或許可以進一步提升維密在新興市場上的競爭力。

接下來,雙方將共同面對競爭激烈的中國內衣市場。目前國內已有多個新興內衣品牌,勢頭強勁, Ubras目前已完成數億元的B+輪融資,內外完成1億美元的D輪融資。新品牌也都獲得了不錯的市場表現,根據天貓數據,2021年雙十一內衣店鋪銷售額前三名分別為Ubras、蕉內、優衣庫。其中Ubras已經連續兩年成為雙十一內衣行業銷售冠軍。而維密在2021年的雙十一榜單上僅位列第19。

此次兩大巨頭能否借聯姻繼續擴大市場機會,還需更多的市場檢驗。