文|礪石財經 李平

1、度過三年困難期

4月15日晚,安防巨頭海康威視同時公布了2021年年度報告和2021年一季度報告。年報數據顯示,2021年度,海康威視實現營業總收入814.20億元,比上年同期增長28.21%;實現歸屬于上市公司股東的凈利潤168.00億元,比上年同期增長25.51%。

從營收、凈利潤雙20%+的業績增速來看,海康威視基本度過了此前三年“困難期”,而創新業務成為海康威視重回高增長軌跡的關鍵。

2018年以來,受安防行業進入成熟期及美國實體清單等因素影響,海康威視業績增速出現明顯放緩。數據顯示,2018-2020年,海康威視營收增速分別為18.93%、15.69%和10.14%。而在2018年之前,海康威視營收增速基本保持在30%以上(僅2016年為26.32%)。

在2021年年報中,海康威視對各條業務線的營收做了重新劃分,將創新業務的收入從主業中剝離出來。按照這一分類,海康威視主業產品及服務實現營收651.46億元,同比增長16.91%,占營業收入的80.01%;建造工程業務營收為40.04億元,同比增長148.03%,收入占比為4.92%;智能家居等創新業務營收為122.71億,同比增長98.93%,收入占比為15.07%。

通過上圖不難看出,海康威視創新業務取得了接近翻倍的增長。其中,機器人業務、熱成像業務以及汽車電子業務增速均超過100%,智能家居和存儲業務增速保持了30%以上的營收增速,五大創新業務增速均遠超海康威視主業增速。

自2015年以來,海康威視鼓勵內部員工創新創業,建立內部創新跟投制度,先后成立了8個創新業務。2021年,海康威視共有5個創新業務收入超過10億、凈利潤為正。截至目前,螢石網絡已經遞交IPO申請,海康機器人分拆上市的相關籌備工作也正在推進中。

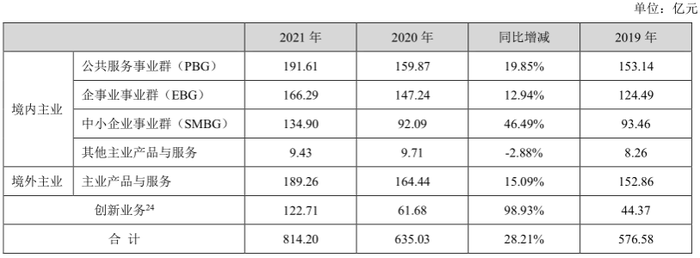

在傳統主業領域,海康威視將國內業務劃分為 PBG(公共服務事業群)、EBG(企事業單位事業群)、SMBG(中小企業事業群)三大事業群,分別對應G端市場(政府)、大B企業市場和中小企業市場。

年報數據顯示,2021年,海康威視國內公共服務事業群實現收入為191.61億元,同比增長19.85%;企事業事業群收入為166.29億元,同比增長12.94%;中小企業事業群收入為134.90億元,同比增長46.49%。

公共服務事業群(PBG)主要包括公安、交通、司法等政府類傳統安防領域業務,一直是海康威視的重要收入來源,去年同期該業務增速僅為4.6%。從2021年來看,海康威視PBG營收增速恢復明顯,一定程度上化解了市場對政府公共開支減少的擔憂。另外,從營收占比上看,2021年PBG營收占比約為23.5%,2019年這一數據約為41%,這說明海康威視對傳統政府項目的依賴度進一步降低。

2021年,國內房地產、教育等行業因政策調整出現了較大波動,海康威視企事業單位事業群(EBG)營收增速僅12.94%的增長,較去年同期(20.56%)有所下滑。不過,海康威視在隨后的電話會議中表示,創新業務的獨立劃分在一定程度上縮小了EBG的范圍,因為機器人、汽車電子、消防等創新業務大部分都是針對企業市場。如果將熱成像等收入按2020年度同一口徑調整,EBG調整后的增速約在24%左右。

中小企業事業群(SMBG )在三大BG中增速較快,主要與去年基數較低有關。2020年,受新冠疫情影響,中小企業經營困難,海康SEBG增速僅為3.5%。

不過,隨著新冠疫情的反復,海康威視今年一季度出現了明顯的放緩。一季報數據顯示,2022年1-3月,海康威視實現營業收入165.22億元,同比增加18.11%;凈利潤約22.84億元,同比增加5.29%。

相比年報雙20%+的業績增長,海康威視一季度營收增速及凈利潤增速明顯放緩。對此,海康威視在電話會議中表示, 國內受疫情影響,部分省市存在靜態運營和物流受阻的情況,對國內業務增長有一定的抑制影響。海外市場受疫情影響逐漸減小,保持較好的增長勢頭。另外,公司創新業務整體仍處于較快的增長階段。因此,公司對2022年全年業績保持謹慎樂觀的態度。

整體來看,在三大BG增速回升以及創新業務的帶動下,海康威視業績增速基本告別了三年的滯漲期。尤其是在遭遇到美國實體清單的壓力下,海康威視用雙20%+的成績展示出了一家硬核科技公司該有的樣子。

在眾多科技公司中,海康威視有著“小華為”之美譽。但從其成功應對美國出口管制這一事件來看,海康威視在安防領域的研發及技術實力并不輸于華為。那么,海康威視究竟是如何應對美國芯片出口限制的?

2、雙管齊下應對制裁

2019年10月,美國商務部工業和安全局正式將海康威視增列入出口管制“實體清單”,限制其進口美國原產的商品、技術或軟件等。一時之間,海康威視芯片斷供的擔憂四起。

針對美國政府的刻意打壓,海康威視在增加芯片儲備的同時,立刻著手對美國物料與技術的梳理工作,并全面開展對美國物料的替代準備工作。正如海康威視高級副總裁黃方紅所說,“在保持產品核心競爭力方面,公司的態度非常堅決,芯片受限制,我們就換芯片。換不了芯片的,我們換組件,換不了組件的,我們重新設計產品。如果有需要我們自己設計芯片,我們會進一步加大研發投入,從產品、系統到探測器、處理器,會向更基礎的領域投入研發資源。”

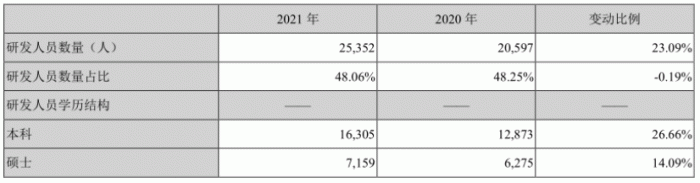

另一方面,海康威視也加大了對研發的投入。數據顯示,2018-2020年期間,海康威視研發費用占營業收入比重分別為8.99%、9.51%、10.04%,研發占比不斷提升。

最新年報數據顯示,2021年,海康威視研發投入82.52億元,占公司銷售額的比例為10.13%。公司研發和技術服務人員超過2萬人,研發人員在總員工人數的比例接近50%。

事實證明,遭遇美國政策打壓的海康威視并沒有像華為手機那么慘烈地倒下。相反,海康威視通過國產替代+自主研發雙管齊下的策略,保持了供應鏈的穩定,最終安然渡過了美國芯片的斷供危機。

截至目前,安防產業鏈最為核心的IPC處理器已經基本實現國產化,存儲器芯片主要供應商來自日韓,模擬芯片的國產替代也在不斷加強。AI芯片方面,寒武紀、海思等國產芯片廠商在推理(inference)芯片方面也已經具備完善的產品組合,可以對英偉達等國際廠商形成替代。

值得一提的是,海康威視在電話會議中表示,中國企業做終端產品的在全球來看已經具有非常大的競爭力。2010年之前,公司非球面鏡頭基本上都是進口的,現在基本上全是國產的;又比如在監控攝像機DVR、NVR里的SOC(系統級芯片),在2010年之前幾乎都是進口的,現在幾乎都是國內公司設計的。因此,海康威視之所以能夠擺脫美國的制裁,與國內安防產業鏈核心整體向上突破也有很大關系。

另外,海康威視還在年報電話會議中,2021年公司針對芯片短缺問題做了一個重大改變,也就是通過能采購到的元器件類型,來設計、制造功能達標的相應產品;而不是先做設計選定特定芯片,再制造對應的產品。如此一來,海康威視就大大減輕了交付上面的壓力,保證了供應鏈的穩定。

供應鏈的穩定可控也讓海康威視的境外收入恢復了增長。2021年,海康威視境外收入達到219.85億元,同比增長24%。2018-2020年,這一數字分別為16%、14%和9%。

全球化布局仍是海康威視未來的戰略目標。對此,海康威視在年報開頭《致股東的信》中表示,過去幾年,公司一直承受逆全球化帶來的壓力,一直在做各種努力,以抵消一些負面影響。截至目前,公司在海外設有66個銷售分支和服務機構,也在海外設立了3個制造工廠和11個物流中心,在155個國家和地區開展業務。海康威視矢志成為一家全球化的公司,無論遇到什么樣的困難都將堅定地走下去。

3、能力邊界持續外延

海康威視成立于2001年,2021年剛好是公司成立第20年。20年以來,海康威視從一家僅有28人創業團隊的普通音視頻壓縮板卡公司,逐漸發展為全球第一的安防視頻監控龍頭。

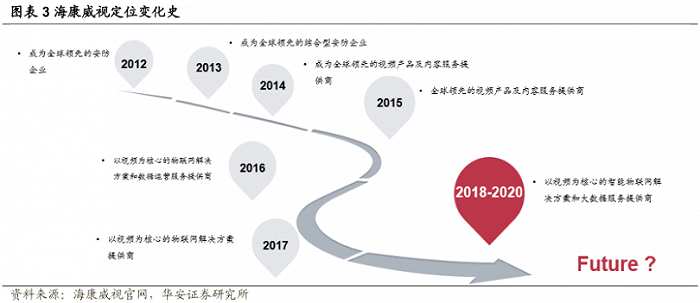

在2021年年報中,海康威視將公司業務定位重新定義為“智能物聯AIOT”,此前公司定位則是“以視頻為核心的智能物聯網解決方案和大數據服務提供商”。

過去10年,海康威視戰略定位經過了數次調整,從成為全球領先的安防企業到全球領先的視頻產品及內容服務提供商再到以視頻為核心的智能物聯網解決方案和大數據服務提供商,反映了海康威視隨著技術的進步、產品的創新而不斷拓展業務邊界。

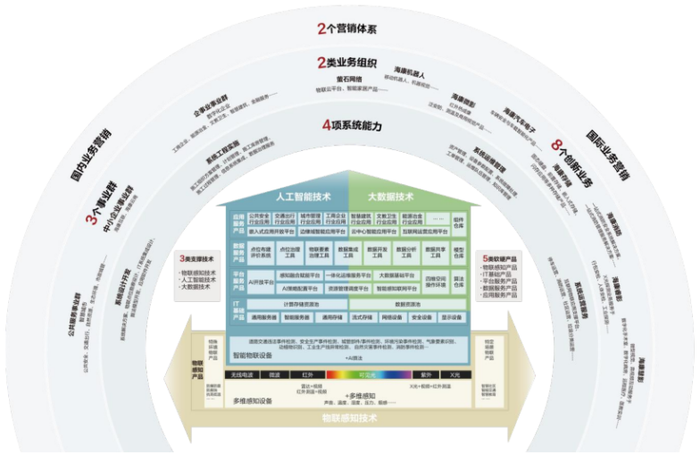

從“智能物聯AIOT”這一最新表述上看,海康威視企業定位最大的變化是要擺脫“攝像頭”,不再強調“視頻”。對此,海康威視在電話會議中表示,海康原來是以視頻為核心的物聯網,現在不再強調或者強化視頻,而是強調其他的感知設備,在非視頻的投入會增加來擴充海康的產品線,也在智能技術上進一步地投入感知智能、認知智能。

早在七八年前,海康威視就開始做可見光之外的感知技術手段,目前已經拓展至毫米波、紅外、X光、聲波等更廣泛的領域,提供的產品從物聯感知設備拓展到與人工智能、大數據技術充分融合的智能物聯產品以及應用服務等產品,并具備了大型復雜智能物聯系統建設的全過程服務能力。

另一方面,隨著公司持續高強度的研發投入以及獨特前瞻的創新業務孵化模式,海康威視創新業務得到不斷發展。由于公司絕大多數創新業務與主體業務相關而不重復,這就讓海康威視可以利用原來安防主業的客戶、渠道等優勢快速布局智能家居、汽車電子、新能源汽車等領域,能力邊界不斷擴張。

實際上,視頻監控系統是一種天然的物聯網系統,感知是手段,應用是靈魂。而海康威視是做監控起步,以視頻為核心,視頻技術和相關業務就是物聯網的一部分。因此,隨著視頻監控產品的應用范圍從傳統安防行業不斷向金融、教育、醫療、交通、能源等新興領域延伸,海康威視就可以借助安防這棵大樹,不斷拓寬物聯邊界。

深入布局智能物聯賽道還可以讓海康威視避免安防行業的內卷。近年來,華為、阿里以及商湯科技、曠視科技等為代表的AI初創企業不斷向安防領域擴張。特別是“AI四小龍”等初創型企業,沒有利潤壓力,更加看重企業規模,主要通過價格戰的形式搶占市場,使得行業競爭不斷激化。

2020年,全球安防市場規模為3150億美元,過去五年年均復合增長率為7.3%。其中,海康威視與大華的市占率分別為25.14%和12.84%。在如此激烈的市場環境下,海康威視在安防領域的增長天花板隱約可見。

但相比已經進入到成熟期的安防市場,物聯網市場目前仍是藍海一片。IDC預測,2021年全球物聯網支出預計達到7,542.8億美元,并有望在2025年達到1.2萬億美元,五年(2021-2025)復合增長率(CAGR)11.4%。其中,中國市場規模將在2025年超過3,000億美元,全球占比約26.1%。顯然,無論是市場規模還是行業增速,物聯網市場均明顯高于安防市場。

過去二十年,智慧安防是智能物聯落地的主戰場,海康威視見證和參與了安防行業的發展壯大,并一步一步成長為全球安防一哥,展示出公司的硬核實力與業績成長性。未來,隨著物聯感知、人工智能、大數據技術的不斷進步,萬億容量的物聯網市場又將為海康威視打開更為廣闊的空間。