文|探客深科技 尹太白

編輯|蛋總

繼2021年7月成功通過上市委員會審議后,AI獨角獸云從科技再次站在了聚光燈下。

4月6日,中國證監會同意云從科技在科創板上市的注冊申請。自2021年8月提交注冊申請以來,云從科技在度過了八個月的等待期后,距離成功叩開資本市場的大門僅一步之遙。

云從科技與曠視科技、依圖科技和商湯科技并稱為AI“四小龍”,盡管AI“四小龍”的名號足夠響亮,但上市之路卻是一波三折:

依圖科技申請科創板上市期間,審議被兩度終止,最終宣告上市失敗;

曠視科技雖然成功通過上市委員會審議并且提交了注冊申請,但目前其注冊申請卻處于中止狀態;

在通過上市委員會審議之前,云從科技經歷了兩輪問詢,審議一度被中止;

即使是號稱AI“四小龍”一哥的商湯科技,也曾因遭遇美國制裁而不得不暫停上市計劃。

AI“四小龍”上市之路并不順遂的另一面是,AI企業普遍存在著“高估值、高研發、高虧損”的情況,同時還面臨著技術、產品商業化不及預期的困局。營收規模與企業估值無法匹配,成為AI企業上市困難的主要原因。

AI企業為什么執著于上市?AI行業觀察者董健(化名)曾向「探客深科技」表示,AI企業研發投入很高,如果一直無法上市,加上持續虧損帶來的資金壓力,一旦投資方喪失信心,那么AI企業將直面全局崩塌的風險,“滿盤皆輸,沒有贏家”。

事實上,緩解資金壓力也是云從科技謀求上市的目的之一。

在云從科技提交給上交所的招股書中,其闡述了所籌集資金的主要用途:擬融資37.5億元,計劃向人機協同操作系統升級項目投資8.1億元、向輕舟系統生態建設項目投資8.3億元、向人工智能解決方案綜合服務生態項目投資14.1億元、補充流動資金6.9億元。

但成功上市并不能一勞永逸。在資本市場上,利潤至上仍是投資者秉持的第一要義,而投資者也不可能一直為持續虧損的AI企業“買單”。

以同樣在科創板上市的AI企業格靈深瞳為例,截至其上市首日A股收盤,格靈深瞳的股價最終較39.49元的發行價跌去5.14%至37.46元,總市值為69.29億元,上市首日便遭遇破發。截至4月20日A股收盤,格靈深瞳的股價僅剩25.34元,總市值為46.87億元,較上市首日總市值跌去了32.36%。

AI從業者許益(化名)認為,AI企業不被資本市場所看好的深層次原因在于AI行業競爭激烈,后期需要不斷投入研發,短時間內既無法盈利也無法消除虧損持續擴大的風險。

“對于投資者而言,AI企業算不上是一個完美的投資標的。”許益說。

如果最終順利上市,云從科技還能重新建立起投資者對于AI企業的信心嗎?

1、燒錢仍是主旋律

云從科技是一家提供高效人機協同操作系統和行業解決方案的人工智能企業。

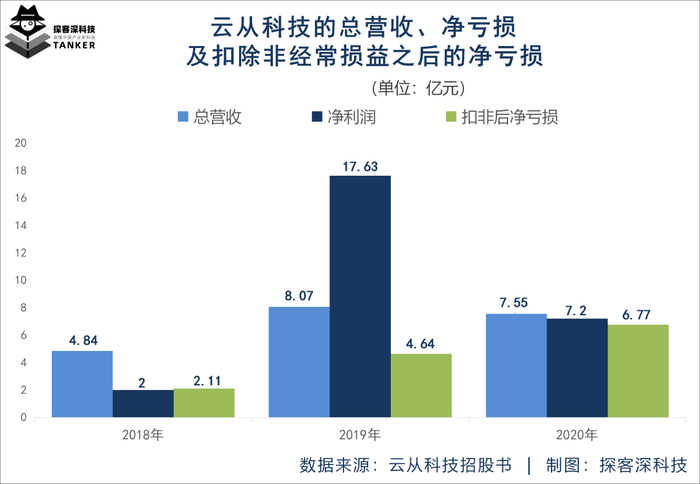

根據招股書,2018-2020年,云從科技的總營收分別為4.84億元、8.07億元和7.55億元,同一時期的凈虧損分別為2.00億元、17.63億元和7.2億元,扣除非經常損益之后的凈虧損分別為2.11億元、4.64億元和6.77億元。

許益向「探客深科技」表示,長期虧損是阻礙云從科技上市最大的絆腳石,而研發投入則是導致云從科技長期虧損的重要原因。

云從科技的核心技術包括跨鏡追蹤(ReID)、3D結構光人臉識別、雙層異構深度神經網絡和對抗性神經網絡技術等,但技術體系的打造離不開巨額研發投入。

招股書顯示,2018-2020年,云從科技的研發投入分別是1.5億元、4.5億元和5.8億元,占總營收的比例分別是30.61%、56.25%和76.59%,呈現出逐年上升的態勢。

進入2021年后,云從科技的虧損情況依舊沒有得到有效改善。在招股書中,云從科技對2021年上半年的經營狀況進行了初步測算,根據測算結果,2021年1-6月,營收預計為3.5-3.89億元,同比預計上升58.40%-76.05%,而凈虧損預計為3.7-3.53億元。

具體來看,目前云從科技的主要業務分為人機協同操作系統業務和人工智能解決方案業務兩大板塊。

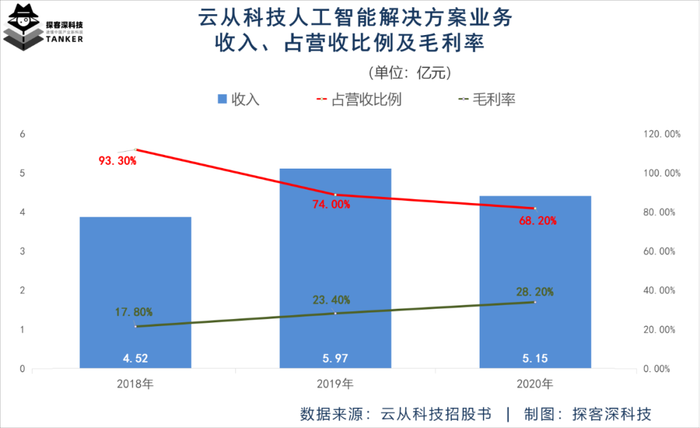

其中,人工智能解決方案業務是云從科技的主要收入來源,2018-2020年,人工智能解決方案業務收入分別為4.52億元、5.97億元和5.15億元,占總營收的比例分別為93.3%、74.0%和68.2%。

人工智能解決方案業務肩扛營收大旗,但由于毛利率處于較低水平,成為云從科技陷入虧損泥沼的另一原因。

根據招股書,2018-2020年,人工智能解決方案業務毛利率為17.8%、23.4%和28.2%,相比之下,依圖科技、寒武紀、曠視科技等AI企業的人工智能解決方案相關業務的毛利率普遍在50%以上。

或許云從科技也意識到了毛利率偏低的人工智能解決方案業務對于整體經營狀況提升有限,于是轉而扶持毛利率較高的人機協同操作系統業務。

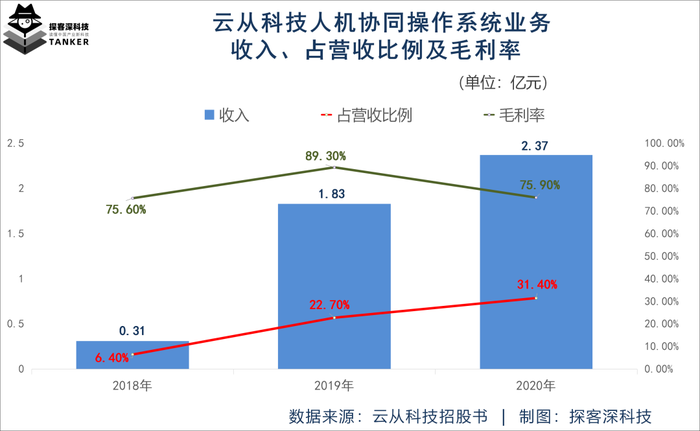

招股書顯示,2018-2020年,人機協同操作系統業務收入分別為0.31億元、1.83億元和2.37億元,占總營收的比例分別為6.4%、22.7%和31.4%,其收入和收入占比均不斷提升。同一時期,該項業務的毛利率分別為75.6%、89.3%和75.9%,遠遠高出人工智能解決方案業務的毛利率。

由于人機協同操作系統業務的毛利率一直處于高位,從而帶動了云從科技綜合毛利率的提升,2018-2020年,其綜合毛利率分別為21.7%、40.9%和43.5%,呈現出持續抬高的趨勢。

云從科技的兩大業務板塊相互協同,使其在智慧金融、智慧治理、智慧出行和智慧商業四大領域逐步實現落地,其中,智慧治理領域所貢獻的收入已占據總營收的半數以上,2018-2020年,該領域收入占總營收的比例分別為75.3%、58.1%和57.5%。

在許益看來,云從科技的營收規模有增長,綜合毛利率穩中有升,或將利于其登陸資本市場后重新建立起投資者對于AI企業的信心。

值得注意的是,云從科技在招股書中也對未來五年(2021年-2025年)的經營狀況進行了預測,根據預測結果,云從科技的總營收將分別達到12.01億元、19.10億元、25.42億元、32.59億元和40.64億元,復合增長率為35.64%,而實現扭虧為盈的時間節點為2025年。

換言之,燒錢仍是云從科技未來幾年內的主旋律。

2、差異化發展是重中之重

云從科技流血上市并非個例。在AI行業,長期虧損已成為常態,而抓緊時間上市也已成為趨勢。

AI“四小龍”中,商湯科技是目前唯一一家已經上市的AI企業,根據全球咨詢公司Frost&Sullivan的報告,商湯科技是亞洲最大的AI軟件企業,同時也是中國最大的計算機視覺軟件企業,但即便體量巨大如商湯科技,依舊沒能擺脫虧損的泥沼。

3月25日,商湯科技發布了其登陸港交所后的首份財務業績報告。根據財報,商湯科技在2021年的總營收為47億元,同比增長36.4%,同一時期經調整后的凈虧損為14.2億元,同比擴大61.5%,而相對亮眼的是,其毛利較2020年的24.32億元同比增長34.8%至32.78億元,綜合毛利率高達69.7%。

與云從科技幾乎面臨著相同的困境,巨額研發投入使得商湯科技不得不負重前行。財報顯示,2021年,商湯科技的研發投入為30.6億元,占總營收的比例為65.1%。

不過,雖然居高不下的研發投入是AI企業的“通病”,但同時也是AI企業的“護城河”所在。

截至2021年年底,商湯科技的全球專利資產累計11494件,相較于2020年底增長96%,其中發明專利占比78%。

此外,根據全球知識產權綜合信息服務商IPRdaily的信息,在2021年全球AI醫學影像輔助診斷發明專利排行榜上,商湯科技位列全球第五名,而在全球智能駕駛專利排行榜中,商湯科技位列全球第十名。

“通過增加研發投入盡可能的拓寬護城河仍是AI行業的普遍共識,而在商業化尚未完全落地的前提下不斷增加研發投入,注定短期內難以改變虧損現狀。”許益向「探客深科技」透露,目前,全球有接近90%的AI企業均處于虧損狀態。

事實的確如此,以AI“四小龍”為例,「探客深科技」梳理后發現,2017-2019年以及2020年1-9月,曠視科技虧損130.65億元;2018-2020年,云從科技虧損26.83億元;2017-2020年上半年,依圖科技虧損72.68億元;2018-2021年,商湯科技虧損377.36億元。

在商湯科技之外,格靈深瞳對于云從科技或許也具有一定的啟示作用。

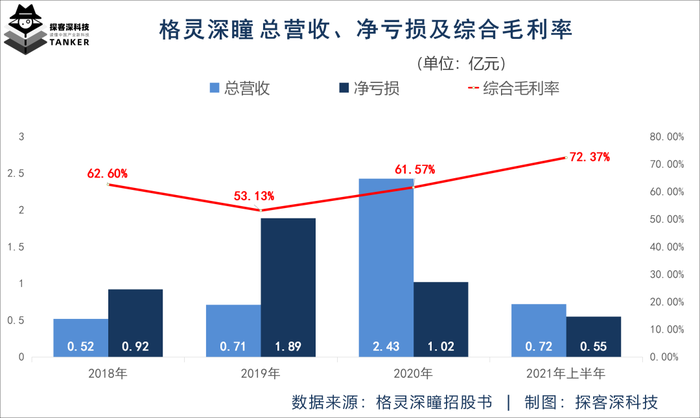

招股書顯示,2018-2020年以及2021年上半年,格靈深瞳的總營收分別為5196萬元、7121萬元、2.43億元和7219萬元;凈虧損分別為9230萬元、1.89億元、1.02億元和5474萬元,同一時期,其綜合毛利率分別為62.60%、53.13%、61.57%和72.37%。

而根據格靈深瞳的業績預告,其在2022年一季度的總營收約為5452-6599萬元,較2021年同期增長194.25%-256.19%;凈虧損約為1312-1968萬元,較2021年同期增長53.66%-69.11%。

業內觀點認為,格靈深瞳的營收增速遠遠大于凈虧損增速,再加上遠超行業平均值的綜合毛利率,或將有望成為最先實現業績逆轉的AI企業。

格靈深瞳有望實現業績逆轉的底層原因不容忽視。在經歷了零售、金融等場景的多次試錯后,格靈深瞳才在安防場景相關的城市管理領域中趟出了一條路。

“AI企業之間的同質化競爭非常嚴重,尤其是AI‘四小龍’之間的業務存在交織重疊的現象,但AI本質上是一種底層技術,機會在于如何與各領域深度結合,對于云從科技而言,找到差異化領域并深耕其中,將是其實現扭虧為盈以及構筑護城河的根本。”許益說。

3、商業化探索的兩條路徑

AI雖然是科技發展的大趨勢,但巨額研發投入與遲遲不能盈利的商業化困境形成的巨大反差還是令不少業內人士如鯁在喉。

“在越來越難獲得資本青睞且自身又無法造血的情況下,留給AI企業的時間已經不多了。”AI行業分析師張超(化名)向「探客深科技」直言。

為了破除商業化困境,目前AI企業對于商業化的探索主要分為兩種路徑:

第一種是通過不斷試錯和轉型,錨定一個或多個場景,然后利用軟硬件相結合的方式深耕該場景,從而實現商業化。

比如,云從科技向安防、金融、出行等場景提供軟硬件一體化解決方案,因此需要向供應商采購指紋儀等硬件設備進行集成,但也正是由于存在采購成本,才導致其毛利率一直處于較低水平。

第二種則是先規模化、低成本地生產高性能的AI模型,然后再賦能各個場景。

AI模型是一種可以將輸入的非結構化數據轉化為有價值的結構化信息的算法應用,但AI模型并不是開發完成后就萬事大吉了,訓練模型以及場景部署需要較長時間和投入,即便落地后仍要不斷完善和修正。

商湯科技一直是AI模型路徑的擁躉者。目前,商湯科技通過服務大型智慧城市和大型車企客戶已經驗證了定制化AI模型的商業價值,其在財報中表示,“SenseCore商湯AI大裝置”將計劃把可商用的AI模型數量從22000增長到百萬量級,以實現在現實世界中全場景覆蓋。

除了商湯科技,不少AI企業也在構建AI模型。

2020年,曠視科技發布了提升AI與產業融合效率的AI生產力平臺“Brain++”,同一年,云從科技發布了行業級人工智能產品和能力平臺“輕舟”,不過,Brain++和輕舟的商業化情況并未被披露。

在張超看來,AI賽道正迎來史無前例的發展機遇,“找到合適場景是AI企業實現商業化的關鍵,政策傾斜之下,安防、教育、醫療等場景有望率先完成大規模落地。”

比如,《“十四五”信息化和工業化深度融合發展規劃》要求,推動先進過程控制系統在企業的深化應用,加快制造執行系統的云化部署和優化升級等。

《“十四五”軟件和信息技術服務業發展規劃》則提出,加快培育云計算、大數據、人工智能、5G等領域具有國際競爭力的軟件技術和產品。

“無論是提供軟硬件一體化解決方案還是構建AI模型,AI商業化都離不開與實體經濟的融合。”張超對「探客深科技」說道,“技術或許可以被模仿和趕超,但把技術融合進行業和產品中,才能突顯出技術的價值,實現穩定的商業化,并建立起競爭對手難以跨越的護城河。”

簡而言之,未來AI企業之間的競爭將不僅僅是比拼技術,而是比拼基于生態層面的綜合實力以及定制化能力。

無論是商湯科技、格靈深瞳還是云從科技,上市并不是終點,而是意味著必須盡快找到一條可實現穩定商業化的路徑。上市只是第一步,接下來還要面對許多“生死惡戰”。