記者|張曉云

4月20日, 普華永道發布《2021年中國銀行業回顧與展望》。報告顯示,2021年面對復雜多變的國內外環境,中國經濟保持穩定增長,實現“十四五”良好開局。銀行業盈利水平較上年明顯反彈,重點領域風險持續得到控制,資產質量總體有所改善,資本充足率普遍上升,對實體經濟的支持力度進一步加大 。

普華永道中國金融業主管合伙人張立鈞表示,2022年以來,全球新冠疫情持續演變,國際地緣局勢變動引發金融市場波動。國內經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力。銀行業需做好逆周期調節和結構性管理,以靈活的方式積極應對不確定性。

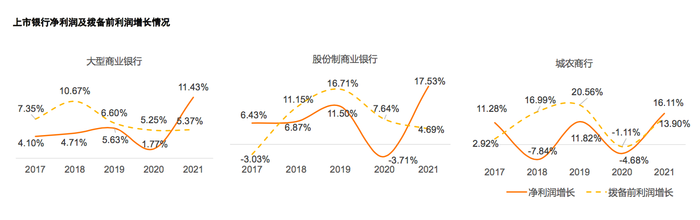

報告顯示,2021年上市銀行整體營收增長,凈利潤增速回暖。44家上市銀行的整體凈利潤同比增長13.06%至1.83萬億元。

具體來看,六家大型商業銀行實現凈利潤1.29萬億,同比增長11.43%,撥備前利潤同比增長5.37%。八家股份制商業銀行實現凈利潤3,974.01億元,同比增長17.53%。城農商行實現凈利潤 1,424.46億元,同比增長 16.11%。

普華永道中國金融行業合伙人胡亮表示:“2021年上市銀行凈利潤增速強勁反彈,整體凈利潤實現‘雙位數’增長,一是由于信用資產減值損失計提同比下降,二是非利息收入的增加。凈利潤增速提升,使得上市銀行整體平均總資產收益率ROA較 2020 年均穩中有增,加權平均凈資產收益率ROE較2020年保持平穩。”

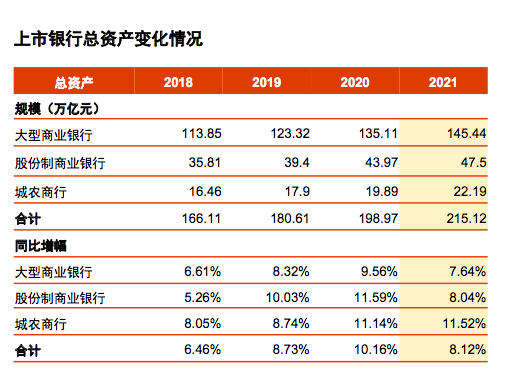

與此同時,上市銀行的總資產增速放緩,信貸投放進一步聚焦重點領域。

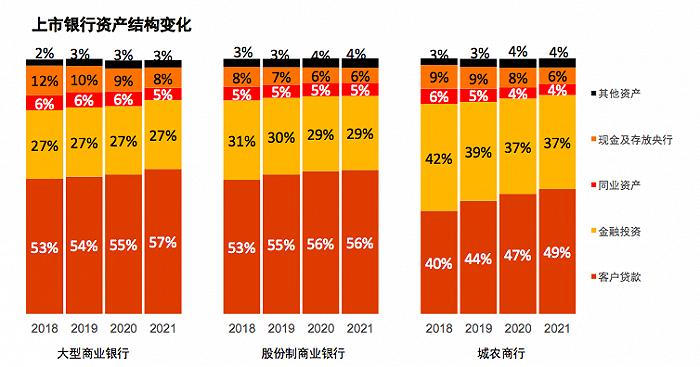

2021年,上市銀行穩固支持實體經濟高質量發展,總資產達215萬億元,同比增長8%,較2020年10%的增速有所放緩。 從結構上看,金融投資占比和去年基本持平,余額較上年增長4.34萬億。2021年央行兩次降低存款準備金率,共釋放長期資金約2.2萬億元,現金及存放央行占總資產比例持續 走低。

信貸重點投放領域包括交通、能源、水利等重大工程項目及惠及面廣的民生項目、新型基礎設施、現代物流、高端制造業、小微企業,以及科技創新和綠色發展領域。

在貸款結構上,上市銀行呈現差異化特征。大型商業銀行持續發揮大行作用,積極支持國家重大戰略、重要項目落地,服務實體經濟,其公司貸款占比較2020年進一步增加至55%;股份制商業銀行和城農商行零售類貸款占比逐年提高,這主要與它們近年來聚焦于零售轉型、進行差異化經營布局相關。

此外,由于2021年新冠疫情持續反復,上市銀行繼續優化和落實助企紓困政策,強化對小微企業的金融支持,延續普惠小微企業貸款延期還本付息政策,加大再貸款再貼現支持普惠金融力度,努力實現綜合融資成本穩中有降。數據顯示,2021年普惠小微貸款余額19.2萬億元,同比增長27.3%。截止2021年末,六家大型商業銀行整體普惠貸款余額6.47萬億元, 同比增長近38%;股份制商業銀行同比增長近25%。

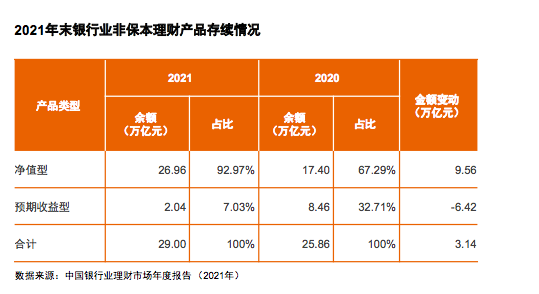

值得注意的是,2021年“理財新規”過渡期滿,商業銀行保本理財產品實現“清零”,也是凈值化轉型重要的里程碑。

截至2021年末,銀行理財市場規模29萬億元,同比增長12.14%,其中凈值型產 品占比92.97%。“潔凈起步”的理財公司產品存續規模占全市場的比例近六成,已發展成為理財市場重要機構類型。

銀行理財業務回歸“賣者盡責、買者自負”的業務本源。然而,受股市、債市波動及理財產品凈值化轉型影響,銀行理 財市場出現“破凈潮”,針對銀行理財的投訴量增長。銀行理財產品投資能力、信息披露和投資者教育等方面任重道遠。

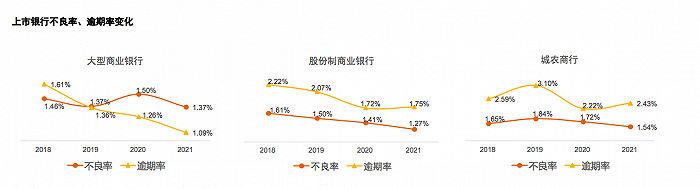

在資產質量方面,上市銀行的不良率逾期率雙降,資產質量壓力不同。

截至2021年末,44家上市銀行不良貸款余額為1.7萬億元,較2020年末增加1.14%;不良率1.36%,下降0.14個百分點,逾期率1.36%,下降0.09個百分點。這主要由于上市銀行不斷提升風險資產的管理能力,繼續保持不良貸款清收力度,多渠道處置風險資產。

據悉,該報告涵蓋44家A股和/或H股上市銀行截至2021年12月末的全年業績,包括六家大型商業銀行、八家股份制商業銀行和30家城商行農商行,相當于截止2021年12月31日中國商業銀行總資產的74.54%和凈利潤的83.73%。