文|阿爾法工場

太陽底下沒有新鮮事,資本市場更是如此。

如果說逐利是資本的本性,那么捧上神壇或視如棄子,往往就在一念之間。 云南白藥(000538.SZ)最近有點煩。

進入2022年,受政策影響和疫情催化,中藥爆發了一波“小高潮”。

以廣譽遠(600771.SH)、以嶺藥業(002603.SZ)、健民集團(600976.SH)、同仁堂(600085.SH)等為代表的中藥股走勢犀利,頻創新高。而傳統的白藥龍頭云南白藥股價卻反響平淡,表現萎靡。

自2021年2月云南白藥創出163.28元的歷史新高后,便開啟了下行模式。

在經歷近期中藥行情的暫時性反彈后,再次掉頭向下,創出新低。

股價回到了2020年3月的底部位置,與強勢的中藥板塊走勢形成了鮮明對比。

很快,市場便找出了答案。“炒股”失利、凈利暴降的年報公布后,市場一片嘩然,一時間股東激憤、機構拋棄,投資者選擇用腳投票。

這讓本就疲軟的股價更加雪上加霜。

股價雖然短期受情緒影響,實則隱含著市場對公司未來發展的一致預期。

拋開問題看本質,市場對白藥投出了不信任票。

表面上白藥的困局是由投資失誤造成的,背后更為深刻的,是行業進入成熟期后的必然結果。

01 投資不“背鍋”

2021年財報數據顯示,云南白藥營收363.74億,同比增長11.09%;凈利潤28.04億,同比大跌了49.17%。

一朝回到5年前,增速更是創出近26年來首次負增長,跌幅也創出歷史之最。

導致凈利潤暴跌的“禍首”,是云南白藥的炒股虧損和股權支付費用(2021年員工持股計劃8.66億)。

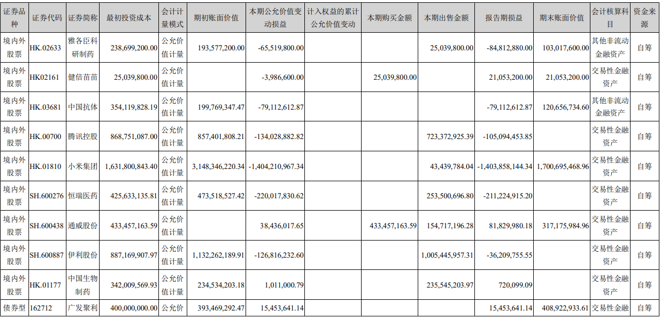

財報顯示,2021年云南白藥公允價值變動損益高達-19.29億,其中云南白藥共持股9只,大多為去年不斷殺跌的“白馬股”。

其中6只出現浮虧,虧損最大的是小米集團(01810.HK),投資金額也是最高,達14.04億,相較于期初賬面價值31.48億,虧損了44.61%;恒瑞醫藥(600276.SH)、騰訊控股(00700.HK)緊隨其后,分別虧了2.11億和1.05億。

圖片來源:云南白藥財報

需要注意的是,雖然小米造成了如此巨大的浮虧,但對比16.32億的最初投資成本,仍略有浮盈。

云南白藥熱衷投資并非只從2021年開始,近年來一直樂于此道。

以財報中交易性金融資產一項來看,自2017年開始規模大幅擴張,2018年是一個頂峰,達到222.78億,隨后規模又急劇下降。

數據來源:云南白藥財報

但急劇擴張的金融資產規模,在2020年以外的年份里,并沒有獲得太多理想效果,即便在“巔峰”2018年。

這一年,云南白藥的公允價值變動損益僅為0.42億,主要以基金投資為主。真正的證券投資是從2019年開始的,主要投資的是股票和債券。 在隨后2年中,該指標分別為2.27億、22.4億,尤其是2020年,可謂豐收大年。

這一年云南白藥搭上了互聯網、科技消費的“牛市順風車”。 盈利較大的股票依舊是小米集團,浮盈15.17億,盈利高達92.95%。

其次伊利股份(600887.SH)、紅塔證券(601236.SH)、九州通(600998.SH),分別盈利2.45億、2.43億和1.26億,年收益27.62%、41.9%、32.64%。 但面對巨大浮盈,云南白藥并沒有及時收手。

在行情回落的2021年,重倉的幾只大白馬不斷殺跌,小米幾乎跌回成本線,騰訊虧損加大,伊利、恒瑞坐了過山車,由盈轉虧。

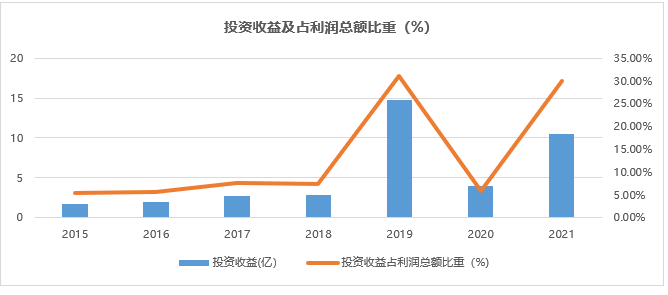

最終,云南白藥還是選擇清倉了后三者。 除了炒股所持有的證券賬面價值波動影響凈利潤外,投資收益也是凈利潤增長的重要增量,主營是近些年處理股權、證券、理財及房產等的收益。

從報表上來看,近年來白藥的投資收益規模也在不斷擴大。

2018年之前還保持在不到3個億的水平,2019年便大幅增長至14.7億,與2018年交易性金融資產“爆炸”式增長有關。

隨后雖有些回落,但2021年仍然有10.44億,占到利潤總額的30%。

數據來源:云南白藥財報

投資收益、證券投資等非主營業務收入,絕對排得上資本市場“槽點榜單”前十名。

利用非經常性損益調節報表已經是資本市場司空見慣的手段。 雖然投資也可以作為業績增長的來源點,但股票等風險資產的波動造成了利潤增長的極大不確定性。

很明顯白藥管理層也注意到了這一點,在3月底的電話會議中明確表示,將嚴格控制二級市場投資規模,逐步減倉,不再繼續增持。

云南白藥熱衷于投資,作為現金流充沛的消費白馬龍頭,這點本無可厚非。

但如此大手筆,更加反應出白藥生發展的深層次問題:面對放緩的主營業務,急于構建所謂“第三增長曲線”。

02 增長焦慮

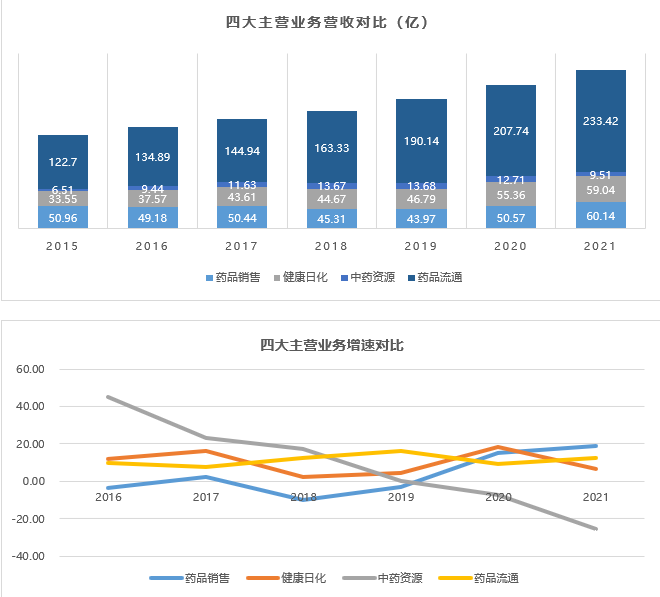

還是先從白藥的基礎業務說起。 云南白藥的業務主要分為四大部分:藥品事業部、健康產品事業部、中藥資源和省醫藥公司。

藥品事業部是云南白藥的基本盤,包括云南白藥系列及其它普藥系列,如著名的白藥膠囊/貼膏、氣霧劑/創可貼等。

健康產品事業部以個護為主,包括牙膏、養元青、電動牙刷、面膜等,但牙膏仍然占大頭。

大健康部門已經成為云南白藥的關鍵業績增量。自2019年就超過了傳統白藥分類收入,并且有牙膏的成功在前,寄希望于擴展至洗護、衛生以及美妝等領域。近年來大熱的醫美也在布局之中。

中藥資源以中藥材三七產銷為主。三七是重要的道地藥材。

有化瘀止血功效的“參中之王”,90%以上產量來自云南省。

云南白藥旗下豹七品牌,屬于三七品類的中高端。

而省醫藥公司原本是云南省內大型國有醫藥流通企業,1999年被云南白藥集團全資收購,近年來的營收占比始終在50%以上。

數據來源:云南白藥財報

省醫藥營收占比雖然很大,但毛利率水平太低。

醫藥流通行業本身毛利就不高,地方國有集團由于自帶普惠屬性,對產品定價更敏感。

參與上海醫藥(601607.SH)定增,主要是看中了他全國化及海外的流通渠道,所以這部分業務不做指望。

中藥材板塊受三七價格影響較大。從2017年開始,這部分業務就處于停滯增長狀態了。

從13.67億到9.51億,還出現了規模下降情況。 具體原因,一者與整體中藥材行業增長放緩有關。

據中研普華產業研究院數據顯示,2020年行業規模約1437億,同比增長僅5.58%;而2019年這一數據為9.23%。

同時三七價格的逐年下降,也是不能回避的重要原因。 作為云南白藥家底的藥品板塊,發展的已經較為成熟,除了核心的云南白藥/膠囊,氣霧劑、貼膏、創可貼等都是骨傷科明星單品。

筆者隨訪了位于北京朝陽區的兩家醫藥連鎖上市公司門店,在詢問了店員云南白藥銷售情況后,一家反饋稱云南白藥氣霧劑賣的好,但其它銷售平平;另一家則表示,“除了云南白藥膠囊和氣血康口服液,其他都一般”。

線下門店的情形,一定程度上說明了白藥品類較為平淡的動銷。

這部分業務自2015年至2021年的6年間,營收規模僅增長了9.18億,增幅為18.01%。可以說早過了高速成長期,后續發展只能靠提價。

有鑒于此,2022年開年以來,云南白藥調價動作頻頻。散劑出廠價上調了13%;普藥產品有11個品種提價,幅度在10%-20%之間。 未來能指望的,只剩下健康產品板塊,也被云南白藥寄予了厚望。

眾所周知,牙膏是云南白藥打造得最成功的業外產品,也是健康產品板塊的核心。市占率超過黑人,名列第一。

但是,牙膏畢竟只是洗護產品的一個細分品類,品類增長放緩,是當前面臨的主要問題。 據智研咨詢研究,2020年牙膏市場規模為308億,自2014年來行業增速一直在7%左右,波瀾不興。 但競爭依然激烈。

傳統陣營里,既有黑人、冷酸靈、佳潔士、高露潔等老面孔;同為“藥膏”的還有片仔癀、同仁堂等。 市場份額已經超過23%,云南白藥再想通過占比份額提升拉動牙膏業績的這條路越來越難走。

牙膏作為生活剛需,頻繁或者大幅提價都不現實,只有向其他品類擴展,繼續尋求“第三增長曲線”才是出路。

而說到牙膏的“內卷”競爭,不得不提的是,云南白藥作為高端牙膏的代表,“潮化”支撐漲價的重要因素。 除了宣傳含有活性成分,薄荷檸檬等傳統口味香型之外,時尚、國潮成為換新趨勢。

典型的如京劇國粹套裝,奶茶也成為口味新風向。 如治愉之茶CC牙膏奶茶味,包含核桃西柚奶蓋、草莓薄荷冰冰茶、奇遇鮮果茶、3分甜啵啵奶茶4種口味。 4支385g套裝京東自營價格101元,對比4支金口健環保套裝牙膏價格僅57元,價格自然十分“美麗”。

圖片來源:云南白藥京東旗艦店

不僅僅是一支牙膏,白藥選擇的“第三增長曲線”,其實是大健康賽道,圍繞洗護、衛生用品和醫美做文章。

像養元青、電動牙刷、衛生巾等增長較快,但規模仍然偏小。 如養元青洗發水,2021年營收剛剛過億,能否形成大單品,還有待觀察。醫美項目尚處于早期布局階段。

值得一提的是,2021年云南白藥研發費用大幅增加,為3.31億,同比增長82.99%。主要投向特醫食品(滿足進食受限、消化吸收障礙等特定疾病人的配方食品),和采之汲護膚品。多元化意圖非常明顯。

03 “第三增長曲線”難產

云南白藥當前的困局,可以說是未來大多數企業都將面臨的共同命運。

白藥不可謂不優秀,但當主營進入成熟期時,只有不斷尋求新的利潤增長點,才能支撐企業未來發展。 在傳統的白藥和牙膏領域,云南白藥建立了絕對優勢,行業增長放緩后,也一直在尋找方向。

寄希望于炒股投資、增資醫美云臻、超百億定增上海醫藥項目,都是白藥多元化嘗試。近期還啟動了不超11.19億的回購方案,都是在向投資者表明對未來發展的自信。 但是,多元化仍然存在失敗風險。

很明顯一點,就是云南白藥的銷售費用。自2016年銷售費用突破30億以來,一直維持在37億以上規模,最高在2019年達到了41.56億。

不要說扣非凈利潤,就是現金流量凈額,也是在2021年才算是覆蓋住這一大筆費用項。

數據來源:云南白藥財報

未來能否成功復制牙膏,再造“第三增長曲線”,仍需要較長時間來檢驗。