文|VCPE參考 周建妤

編輯|李悠然

4月11日,綠茶餐廳第三次遞交的上市申請通過了港交所聆訊。

追溯起來,綠茶餐廳的IPO之路可謂是一波三折。

2021年3月,綠茶首次申請IPO就被指出招股書百般疏漏,如 流動負債總額寫成流動資產總額 、財務數據單位錯誤等,并在6個月后宣告招股書失效 。

同年10月,綠茶再次遞交上市申請,盡管通過了2022年3月的聆訊,但卻在4月6日因時間超期而再次 失效 。業內人士分析,此次 失效 還可能是由于發行條件不理想—— 疫情反復對餐飲業的經營帶來不穩定性 。

盡管上市申請接連失利,但綠茶仍然迎難而上,時隔兩日再度更新了招股書,并火速通過聆訊。

如今,國內餐飲賽道日益擁擠,疫情反復爆發又極大沖擊著餐飲線下實體,試圖借助IPO再次 翻紅 的綠茶是否真能打出漂亮的翻身仗?VCPE參考試著從時局與內核兩方面尋找答案。

01 乘勢而上

順勢而為,借勢而進,造勢而起,乘勢而上 是兵法之道,也是商場中的智慧。

對商人而言,懂勢很重要。

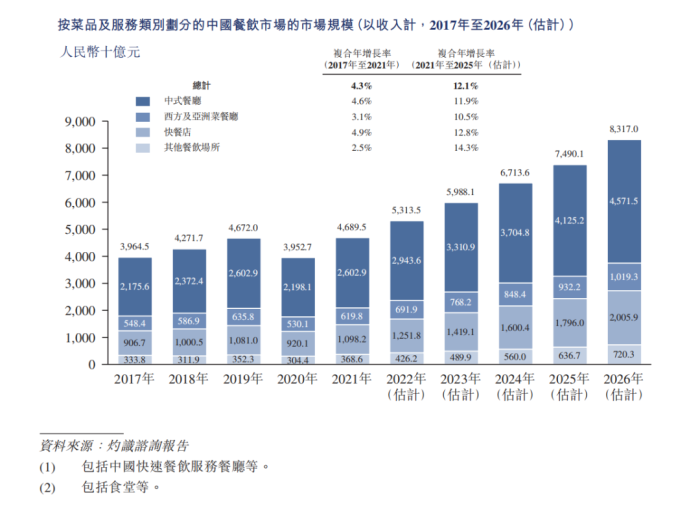

從餐飲業的形勢來看,盡管國內餐飲市場受疫情猛烈沖擊,但在疫情得到基本控制后仍表現出強大的恢復力。據綠茶招股書顯示,國內餐飲市場總收入由2017年的3.96萬億元增至2021年的4.96萬億元,年復合增長率達4.3%。據灼識咨詢報告,預計2021年-2026年,國內餐飲市場收入將按12.2%的年復合增長率,于2026年達83.17萬億元。

如果按菜品細分,中餐的市場收入撐起了中國餐飲的半邊天,其2021年市場份額約占55.5%,達2.60萬億元。

圖源:綠茶集團招股書

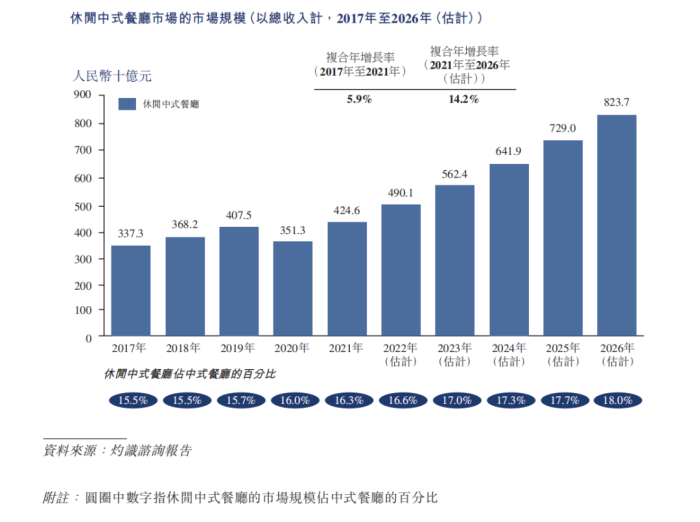

而在中餐細分賽道中,休閑中餐憑借方便、快捷等用餐體驗脫穎而出。其市場總收入在中餐市場中的占比由2017年15.5%增至2021年的16.3%,預計于2026年達18.0%。

圖源:綠茶集團招股書

為了順應國內餐飲行業的形勢,創始人王勤松將綠茶餐廳定位為休閑中式餐廳。同時,綠茶會根據不同入駐地飲食習慣的特征,研發適合當地文化的菜單,以在地理拓展方面贏得競爭優勢。比如,位于南昌的綠茶餐廳結合當地受歡迎的街頭小食推出了小炒牛肉拌粉等。

同時,王勤松還善于跨界發掘商業趨勢。

根據沃爾瑪、H&M等巨頭的案例,王勤松得出了獨特的商業理念 通過中央廚房實現標準化經營,以薄利多銷的方式來搶占市場 ,而這恰好成就了綠茶在中餐市場中別具差異的優勢。

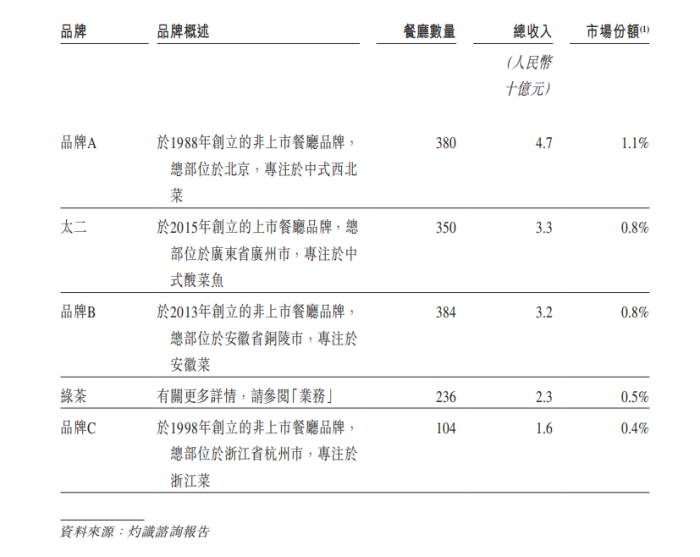

據灼識咨詢報告,2021年綠茶總收入23億元,市場份額在中國休閑中餐市場中占比0.5%,排行第四,第一名則收入47億元,占比1.1%。此外,于重點提供融合菜的休閑中式餐飲品牌中,就收入而言,綠茶是最大的餐廳品牌。

圖源:綠茶集團招股書

但如今,疫情之下各行各業的發展都不同以往, 尋找新出路 是橫跨在企業生死存亡之間的一道坎。

這也是為什么近兩年來,不少餐飲企業如楊國福、老鄉雞、和府撈面等等,紛紛尋求上市融資以緩解資金問題的原因之一。

畢竟,資金斷鏈是企業面臨的一大生存威脅。 高筑墻,廣積糧 ,鞏固自身實力的同時,能夠成功上市,拓寬融資渠道,是企業突破困境、做大做強的必然選擇。

如今,王勤松也帶著綠茶強勢進軍 廣積糧 的上市之路,想必也是想趁著上市這股東風,為綠茶多開辟一條融資渠道,多一份保障,以便更好的渡過疫情期。

02 綠茶風光今安在?

從業績來看,看似風光無限的綠茶似乎也遇到了發展瓶頸。

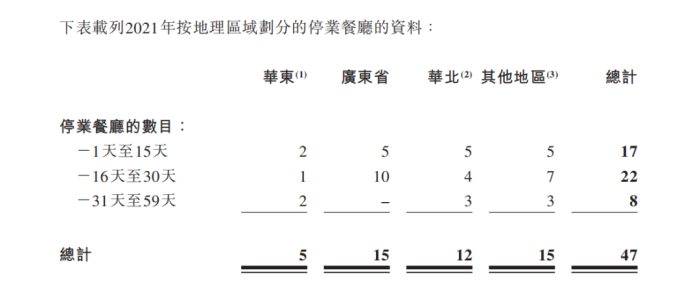

據招股書披露, 疫情反復對餐飲業的沖擊 確實給了綠茶不少挑戰。2020年,全國180家綠茶餐廳里有140家經歷了不同程度的停業,其中有40家停業長達1-2個月;2021年盡管情況有所好轉,但仍有47家門店遭到停業,其中有30家停業超過半個月。

圖源:綠茶集團招股書

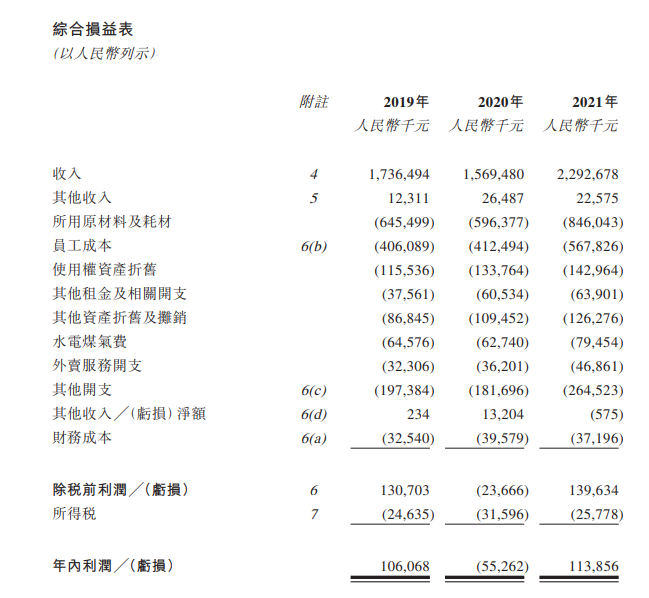

營收方面,2019年-2021年,綠茶集團的營業收入分別為17.36億元、15.69億元和22.93億元,凈利潤分別為1.06億元、-0.55億元和1.14億元。2020年出現了虧損,對此綠茶表示,受疫情影響,2020年在華東及華北的綠茶餐廳接待總人數大量減少,加上同年的外賣需求較高,綠茶因為外賣訂單提供的折扣而影響了營收。

圖源:綠茶集團招股書

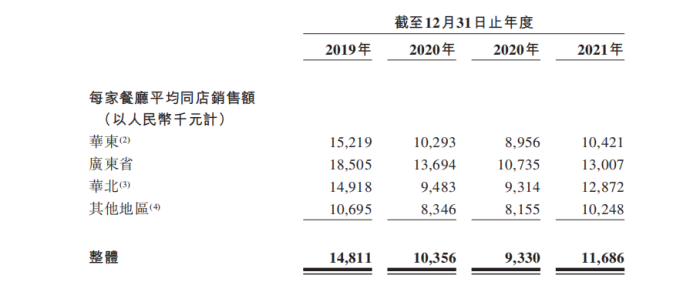

同時,綠茶門店近三年的平均同店銷售額也呈現出了下降趨勢,由2019年的1.48億元下降至2021年的1.17億元。

圖源:綠茶集團招股書

值得注意的是,綠茶的困境似乎并非始于疫情期間。

創立次年便入選 最受歡迎餐廳TOP50 的綠茶,曾有著無限風光。

綠茶的前身是青年旅舍,初代食客是來自五湖四海的背包客,其迥異的飲食習慣讓王勤松意識到: 只有融合菜才能突破地方限制,最大范圍吸引大眾 。自此,一個 以融合菜為支點打造全國性連鎖品牌 的構想油然而生。

同時,據灼識咨詢數據,休閑中式餐廳的人均消費在50-100元之間。由于最初的消費群體是青年旅客,綠茶將整體價格控制在人均50元以下,以此形成了價格優勢。一時間,烤雞、火焰蝦等 招牌融合菜 和 極致性價比 成了綠茶風靡全國的兩大標簽。

然而比起最初的輝煌,綠茶倚靠的兩大標簽如今卻稍顯遜色。

綠茶憑借兼顧多方口味的新式融合菜脫穎而出,卻也因此而難以充分發揮各地菜系的特長。據業內人士分析,現在的消費者更傾向于某一菜系中的經典菜品。因此,相比起太二酸菜魚、付小姐在成都等專注于某一特色菜系的、同等價位的新晉網紅餐廳,綠茶的優勢稍顯不足。

同時, 兼顧多方 雖是融合菜的優勢,但對菜品本身的研發能力也提出了更高的要求。

在推陳出新上,綠茶的確有著不可小覷的實力,招股書顯示,2019年-2021年綠茶分別推出120、147和178道新菜,按一年365天計,已經達到了2天/道的上新速度。然而,餐飲不同于快消品,快速更迭的菜單反而不利于深化餐飲品牌在消費者心中的味覺印象。

此外,對于以菜品取勝的戰略,推陳出新的關鍵不在于速度而在于打造深入人心的爆款。

若過于追求研發速度則會弱化新品的質量,從而難以滿足市場的預期。從大眾點評推薦榜單來看,綠茶排名靠前的推薦菜仍是烤雞、面包誘惑等老牌菜品。

十年前的招牌菜竟成了綠茶難以擊敗的經典 。

然而, 經典卻在標準化中逐漸失去了味道。

招股書披露,綠茶將大量菜品轉化為由中央廚房統一處理的預制菜。而談及預制菜,不可避免要涉及三大問題:口味差、食品安全、沒有鍋氣。盡管前兩者可由人為改進,但 沒有鍋氣 始終是預制菜難以摘除的特質。對于 習慣鍋鏟烹飪 的中國胃而言,綠茶失去 鍋氣 的預制招牌菜也失去了靈魂。

與此同時,隨著客單價的不斷提高,綠茶的另一優勢也正逐步暗淡。

創辦之初,綠茶以人均不足50元的客單價打造出了極致的性價比優勢。而據美團的人均消費數據,以北京為例,42家綠茶餐廳中人均在80元以上的有12家,約占總門店數的28.57%。對此,綠茶表示:整體人均消費上漲主要由于推出了價格較高的若干新菜品,為迎合當地顧客的喜好而研發的新菜,定價通常高于現有菜品。

圖源:美團

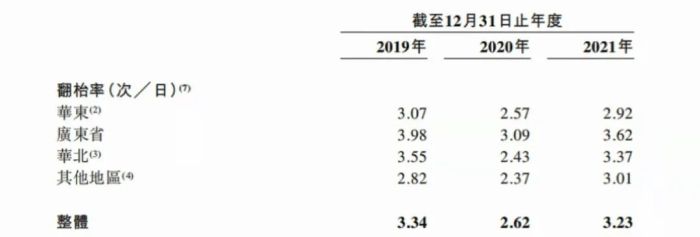

此外,翻臺率高低是決定綠茶能否盈利的核心指標。

王勤松曾在一次采訪中透露: 綠茶和其他餐廳不同之處在于翻臺率很重要,只有滿客之后才能賺錢。一天翻臺率4次是保本。

然而這幾年,這家昔日的網紅餐廳在年均翻臺率上竟達不到自己的 保本 水平。

招股書顯示,2019年-2021年,綠茶餐廳的翻臺率分別為3.34次/日、2.62次/日和3.23次/日。不難看出,綠茶2021年的翻臺率盡管相對于2020年有所恢復,但仍低于2019年。

圖源:綠茶集團招股書

在招股書中,綠茶僅對2020年翻臺率下跌做出了解釋,并將其歸因于疫情的影響。

此外,綠茶的宣傳方式是否能夠順應時代的發展,也值得探究。

在招股書中,綠茶坦言, 業務主要依賴品牌的市場知名度 是其面臨的風險之一。

圖源:綠茶集團招股書

但宣傳上,綠茶一直堅守 口碑至上 ,而缺乏對網絡營銷的重視。

堅持口碑固然重要,但 依靠口口相傳 這種傳統營銷方式能否跟上網絡時代日新月異的節奏,恐怕要打個問號。

03 零售產品會是綠茶餐廳的第二曲線嗎?

任何一條曲線都會滑過拋物線頂點,持續增長的秘密在于第一曲線消失之前開啟第二曲線。

在成本控制上,綠茶就為打造第二曲線進行過 小創新 。

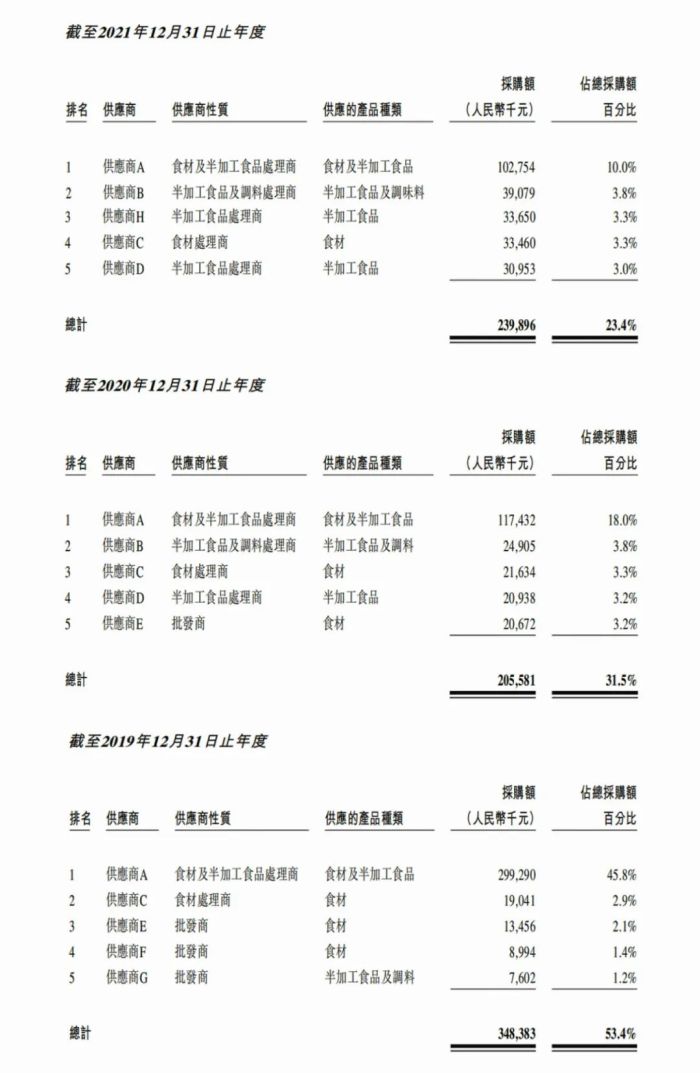

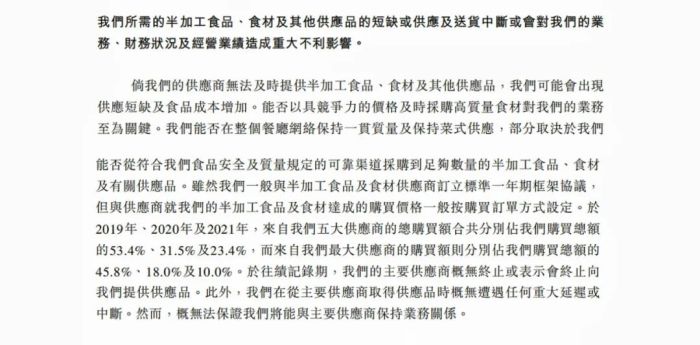

據國家統計局透露,2016年-2020年食品類消費價格指數 CPI 持續上升,食材價格持續上漲。為了保證定價獨立性,綠茶逐步弱化了對主要供應商的依賴。招股書顯示,綠茶來自前五大供應商的總采購額占比由2019年的53.4%降至2021年的23.4%,而來自最大供應商的采購額占比則由2019年的45.8%降至2021年的10.0%。

圖源:綠茶集團招股書

同時,為了維持 定價‘物超所值’ 與 利潤穩定 之間的平衡,綠茶于2020年成立了自己的供應鏈管理公司 浙江綠勤 ,通過集中采購的方式,以更具競爭優勢的采購價實現成本控制。

招股書顯示,盡管中國食品價格指數從2019年1月-2021年12月共增長了14.6%,但綠茶的原材料和耗材在2019年-2021年期間的采購開支分別為6.46億元、5.96億元和8.46億元,占各期收入的37.2%、38.0%和36.9%,所用原材料和耗材占收入的比例相對穩定。綠茶對此表示:這主要由于綠茶(1)提升規模經濟效應,(2)成功控制采購成本,(3)實施存貨控制及(4)改良菜單的能力。

不僅如此,在招股書的 未來計劃 里,還藏著綠茶對第二曲線的新一輪探索。

招股書披露,IPO所募集資金除了用于償還短期貸款、提供運營相關費用以及支持技術升級外,還有兩個值得注意的規劃——建設半加工食品設備和擴展餐廳網絡。

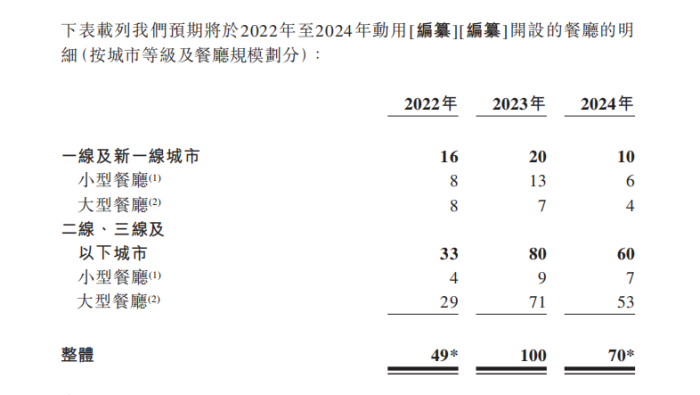

其中,擴展門店網絡是綠茶為 翻身 而準備的第二曲線。正當不少同行還在為維持現有規模而不斷掙扎時,綠茶卻選擇反其道而行,通過擴大區域布局提前進入下沉市場擴張的深度競爭階段。

據招股書披露,綠茶計劃在2022年-2024年共新增219家餐廳,其中約79%的新門店將布設于低線城市。更有意思的是,綠茶的門店布局還暗含著小心思—— 大城市廣撒小門店,中小城市布設大餐廳 。在門店擴展計劃中,預計開設在一線及新一線城市的新門店約58%為小型餐廳,而在二三線城市中約88%為大型餐廳。

盡管招股書并未對該門店網絡布局的用意做出解釋,但從經濟地理學的角度來看,無論是在 大而少 的一線城市廣泛布設小型門店來推廣品牌,還是在 小而多 的低線城市安置大型餐廳來擴大服務范圍,都是一種 以最低成本創造最大品牌勢 的高性價比策略。

圖源:綠茶集團招股書

此外,在意識到 半加工食品等物資的短缺或供應/送貨的中斷會對綠茶造成重大不利影響 后,長期外包食品加工業務的綠茶決定自建中央食品加工設施。

圖源:綠茶集團招股書

擁有自己的中央食品加工設施對綠茶而言是極大的賦能。一方面,通過直接控制原材料的采購及生產過程,綠茶可進一步保障食品質量與安全;另一方面,通過自有平臺研發新菜品不僅保證了綠茶專有菜譜的機密性,還大大強化了綠茶團隊的菜品研發與標準化能力。

此外,長期與半加工食品結伴而行的綠茶還瞄準了另一條賽道——零售食品,而中央食品加工設施將作為該產品線的研發基地。預計2025年,全新的綠茶零售產品將正式面世。