記者|梁怡

近日,主要從事航空機載設備的制造和維修業務的西安鷹之航航空科技股份有限公司(簡稱:鷹之航)二闖創業板獲受理,保薦機構仍為第一創業證券。

鷹之航首次申報于2020年9月30日受理開始,但僅約5個月便以主動撤回告終,主要系受海航破產重整的影響。

此外,鷹之航受子公司停業整頓以及新冠疫情的雙重影響,2018年-2020年公司機載設備維修業務收入接連下滑,同時另一業務——機載設備制造業務還面臨同行的強勢競爭。

營收趨于停滯

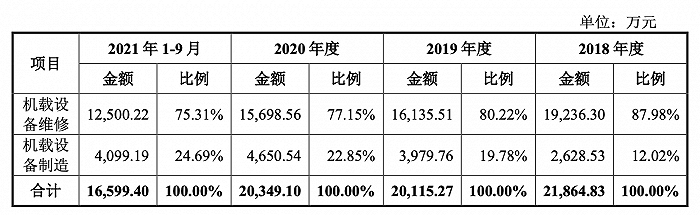

報告期內(2018年-2020年以及2021年前三季度),鷹之航的營業收入分別為2.19億元、2.02億元、2.05億元和1.66億元,歸屬于母公司股東的凈利潤分別為7911.41萬元、4234.02萬元、6985.65萬元和4875.16萬元。其中營收趨于停滯,歸母凈利潤波動較大。

公司主要以機載設備維修業務為主,下游客戶主要為各大航司,2018年-2020年該業務收入接連下滑,主要與其子公司深圳鷹之航停業整頓以及新冠疫情有關。

鷹之航解釋稱,一方面受子公司深圳鷹之航停業整頓(2019年10月至2020年4月)影響;同時受新冠疫情的影響,居民積極響應國家政策進行居家隔離,民用航空公司的生產經營受到較大的沖擊,因此公司機載設備維修業務也受到一定的影響。

界面新聞記者也注意到,受深圳鷹之航停業整頓的影響,部分員工自愿離職,外加業務拓展戰略調整,對部分儲備人才進行優化,2019年末公司員工人數369人較2018年末減少了48人。

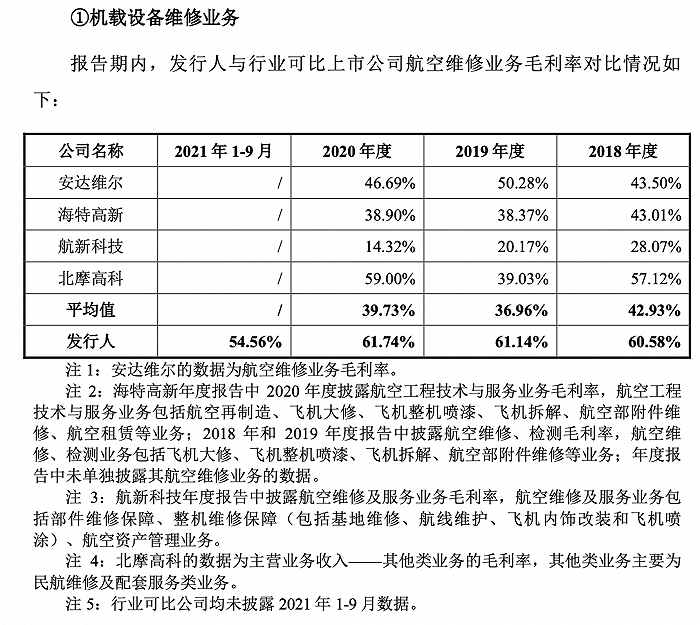

盡管鷹之航的機載設備維修業務收入下滑,但其毛利率卻居高不下,2018年-2020年期間甚至遠超行業均值20余個百分點。公司表示主要原因行業公司具體的維修產品結構及服務內容存在一定的差異,進而導致公司維修業務毛利率與行業可比上市公司有所差異。

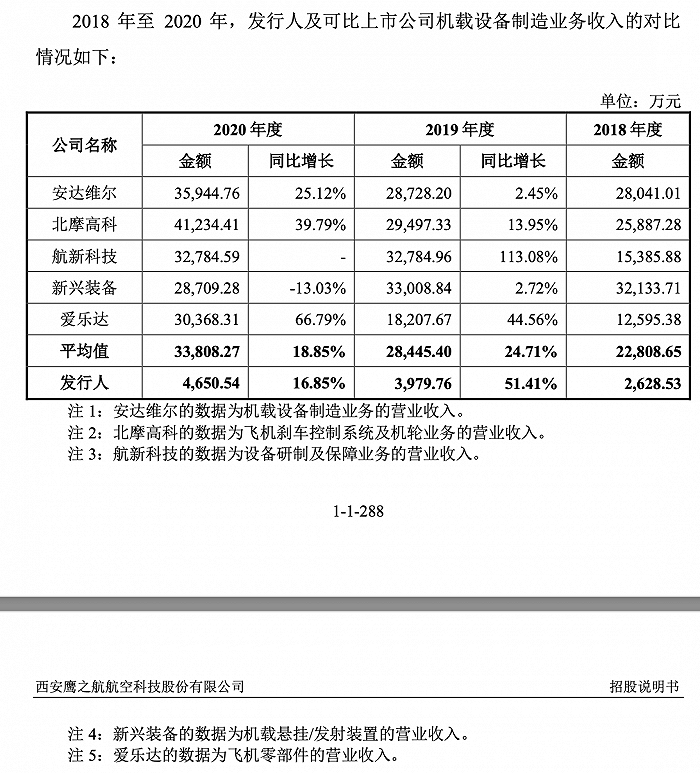

另外,鷹之航另一大業務——機載設備制造業務報告期內收入呈逐年上漲趨勢,其中2019年同比增長51.41%,產品主要面向軍用領域,客戶主要為中航工業、中國航天、中國航發、兵器集團等軍工單位及軍隊。

但不難看出,相比行業公司,鷹之航的機載設備制造業務收入基數較小,該業務面臨的市場競爭非常激烈。

海航破產重整影響消除了嗎?

報告期內,鷹之航對前五大客戶的銷售金額分別為1.58億元、1.28億元、1.44億元和 1.09億元,占同期營業收入的比例分別為72.16%、63.38%、70.27%和65.51%,客戶相對集中。

鷹之航下游客戶主要為各大航空公司和軍工單位,包括海航、國航、東航、南航及其附屬企業,公司根據客戶具體情況給予一定信用期,由于客戶付款審核周期較長導致公司的應收賬款高企。

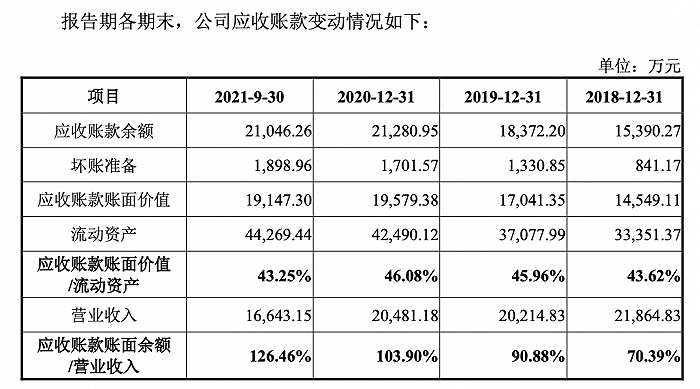

可以看到,報告期內,鷹之航的應收賬款賬面價值占流動資產的比例在40%以上,相對穩定。然而應收賬款賬面余額占營收的余額比重大幅提高,其中在2020年超過了100%,2021年前三季度繼續攀升。

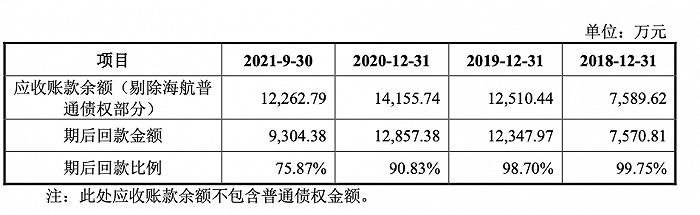

尤其值得關注的是客戶海航,報告期內鷹之航對海航控股及下屬企業和海航集團下屬企業的應收賬款余額分別為7589.62萬元、1.25億元、1.43億元和1.24億元,逐年遞增,原因在于公司給予的海航控股及其下屬企業、海航集團下屬企業付款審核周期較長,同時由于近幾年海航相關單位出現短期資金流動性問題,回款有所延遲。

界面新聞記者注意到,前次鷹之航撤回創業板IPO申請也正是因為海航破產重整的影響。公司表示,截至2020年末,公司對海航相關單位的應收賬款余額合計為1.43億元,對于應收賬款是否能如期足額收回存在重大不確定性,并可能導致利潤虧損和不滿足創業板申報發行條件等情形。

其中鷹之航對海航相關單位存兩筆普通債權,包括對海航技術142.81萬元債權以及對上海金鹿1.45萬元債權。

招股書顯示,鷹之航對海航技術的142.81萬元普通債權中,以債轉股形式償付的金額為40.18萬元,其余102.63萬元以現金償付或由關聯方清償。截至本招股說明書簽署日,公司已收到:抵債的海航控股(600221.SH)股票126363股,該部分股票抵債價格為3.18元/股,金額合計40.18萬元,債轉股部分已經償付完畢;海航控股代付10萬元,剩余待償金額92.63萬元;對上海金鹿1.45萬元的普通債權,公司已收到海航集團代付1.45萬元。

應收賬款方面,2021年3月,海航控股、海航技術與公司簽訂協議,約定繼續履行現行維修協議,同時對2021年2月10日前航材送修業務形成的欠款,公司同意給予3%的優惠折扣。海航控股、海航技術同意在協議簽署后9個月內完成折扣后欠款金額的全部付款;對于2021年2月10日之后發生的航材送修業務,付款賬期按協議約定或雙方達成的付款計劃進行支付。

同年8月,天津航空、首都航空、天津貨運航空與公司簽訂協議,約定對2021年2月10日前航材送修業務形成的欠款,公司同意給予3%的優惠折扣,其中天津航空、首都航空同意在協議簽署后12個月內完成折扣后欠款金額的全部付款,天津貨運航空同意在協議簽署后9個月內完成折扣后欠款金額的全部付款;對于2021年2月10日之后發生的航材送修業務,付款賬期按協議約定或雙方達成的付款計劃進行支付。

此外,公司與祥鵬航空、北京金鹿、金鵬航空的維修協議適用海航控股的維修協議,因此本次不單獨簽署補充協議,參照海航控股的補充協議執行。

因此,由于公司與海航系單位簽署補充協議對應收賬款調整債務本金、變更還款期限,相應計提債務重組損失457.21萬元。

報告期內海航相關單位應收賬款期后回款比例分別為99.75%、98.70%、90.83%和75.87%。

鷹之航在招股書稱,目前海航破產重整進程已取得較大進展,重整計劃已獲海南高院裁定批準,海航航空板塊的經營管理實際控制權已移交至方大集團。海航重整的核心是聚焦航空主業發展,目前海航集團的航空主業處于正常、穩定、持續經營中,海航重整對公司業務的穩定性和持續性不會產生重大不利影響。但海航的影響真的消除了嗎?

新增一個募投項目

前次申報文件顯示,鷹之航的5個募投項目分別為“航空機載機械設備維修能力擴展項目”、“航空機載電子設備維修能力擴展項目”、“航空機載電機制造能力擴展項目”、“研發中心建設項目”和“補充流動資金”,募資總額為6億元。

本次IPO中,公司募投項目在前次的基礎上新增了“昆明易安飛科技服務產業園項目”,募資總額為7億元。

昆明易安飛科技服務產業園項目計劃新建23530m2維修廠房及配套建筑設施,并引進一系列國內外先進的維修設備、測試設備及其他輔助設備,同時新增一批具有豐富維修經驗的維修人員。

本項目實施后,鷹之航將大幅提高公司現有的維修項目的產能,通過擴充航空機載機械設備的維修項目,增加拆換量大的機載機械設備的維修能力;同時利于增強公司在西南地區航空機載設備維修市場業務布局及提升本地化項目承接能力,進一步鞏固在機載機械設備維修領域的領先地位。

然而報告期內,鷹之航來自西南地區的收入占比較低,分別為6.56%、10.98%、3.77%以及2.38%。