文|美股研究社

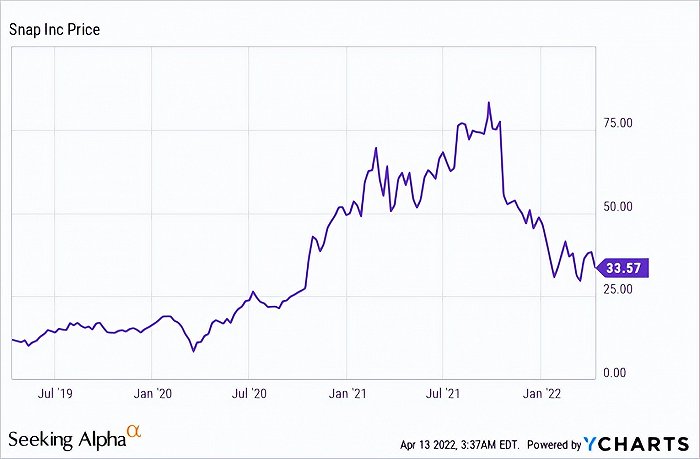

Snap(SNAP)是一家專注于相機的視頻應用程序,從2017年首次公開募股(IPO)到2019年底,該應用的股價一直停滯不前。直到2020年,該公司的股價一直徘徊在每股20美元左右,跟蹤著平坦的用戶群,因為他們面臨著來自Facebook等競爭對手的日益激烈的競爭。

然而隨著疫情的到來,封鎖導致用戶增長加速,在兩年內從2.29億MAU躍升至3.19億MAU,相當于增長了39%。股價在這種增長下飛速上漲,截至2021年10月上漲了432%。

由于蘋果新的隱私政策,該公司在2021年第三季度發布了一份糟糕的財報,收入低于分析師預期。Snap也對2021第四季度提供了糟糕的指引,導致股價進一步下跌,目前比高點下跌了59%。SNAP繼續創新,增加收入和利潤,但股價卻走向了相反的方向。讓我們更詳細地了解Snap的創新和公司的估值。

Snap股價(Y圖)

創新者

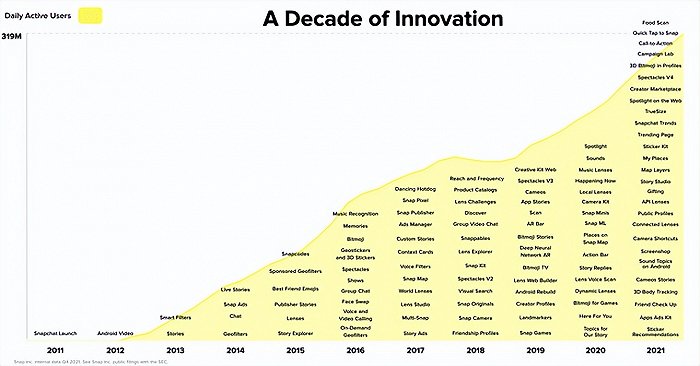

Snap由Evan Spiegel和Bobby Murphy于2011年9月16日創立,他們將“Picaboo”重新命名為 Snapchat,他們將“Picaboo”重新命名為Snap。該公司開創了“相機聚焦”社交媒體應用,當時被稱為“下一個Facebook”。以前,像Facebook這樣的應用程序非常注重新聞提要,是的,圖片/視頻是上傳的,但并不注重實時性。

Snap圖像/照片的消失元素使內容對人們非常有吸引力。Spiegel說,他以“現實生活中的轉換”為模型,因為如果某樣東西在24小時后就消失了,人們上傳時不會感到尷尬。這在當時是天才之舉,因為與其他社交媒體應用程序相比,社交壓力的缺乏提高了參與度和發布頻率,比如2012年被Facebook收購的Instagram。

Snap創新(投資者關系)

“創新”是一個經常被拋出的詞,但在Snap的例子中,它是有道理的。Snap一直是一個不可思議的創新者。他們的增強現實過濾器在當時是開創性的。這些不僅增加了用戶參與度,還為品牌提供了創建定制地理過濾器的機會,這開辟了一種新的廣告方法。早在2014年,Snap甚至推出了“Snapcash”,這是一項貨幣交易功能。

Snap的創新很快被抑制了,因為Facebook等較大的競爭對手從24小時后消失的“故事”概念中獲得了“靈感”,并將這一功能集成到了他們的Facebook和Instagram應用程序中。

作為多年前Snap的狂熱用戶,作者記得有一天在Instagram上看到了同樣的功能,并認為其在多個平臺上傳內容會花費太長時間,因此他決定刪除Snap應用程序。作者相信很多人也是這樣做的。該功能于2016年至2018年間在全球范圍內推出,即圖表1的平坦用戶增長部分。

Snap仍然對29歲以下的50%以上的Z世代和千禧一代觀眾具有很大的吸引力。然而,TikTok搶盡了這一領域的風頭,擁有超過10億MAU和43%的18至24歲觀眾。對Snap來說幸運的是,他們從TikTok獲得了“靈感”,并引入了新的聚光燈功能,這與TikTok和Instagram卷軸功能非常相似。

這一趨勢表明,所有這些主要的社交媒體應用正在匯聚成其他應用的“創新”功能的大雜燴。Snap面臨的挑戰是,盡管大部分是原創的,但他們是較小的玩家,擁有3.19億MAU,而Facebook和TikTok的MAU分別為29億和10億。

但Snap的一個關鍵特點是關注“密友”,不像Facebook那樣,很多人會有成千上萬的“朋友”,也不像Instagram那樣,人們可能會關注一系列有影響力的人。Snap不像其他平臺那樣,將好友數量作為一種社交貨幣。

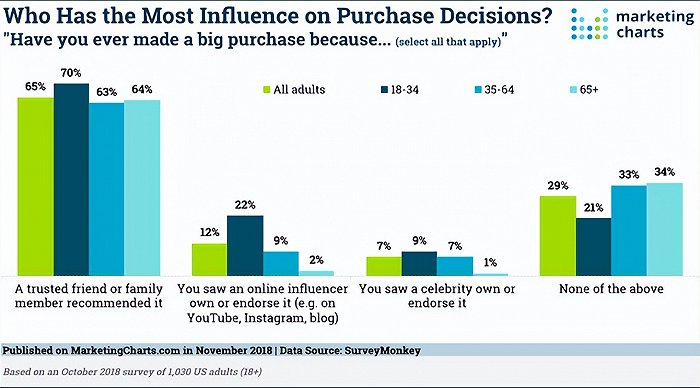

有幾個關鍵原因說明了這一點的強大。首先,與朋友互動有望獲得更高的參與度。其次,多項研究表明,密友比影響者或公司更能影響購買決策,如下圖所示。這對于潛在的廣告客戶和傳播來說是非常強大的,因為下圖顯示70%的18到29歲的人在做購買決定時會受到親密朋友的影響。

購買影響力(營銷圖表)

Snap現在面臨的挑戰是找到一種方法來有效地將這些親密朋友貨幣化。也許Snap可以引入一個名為“密友推薦”的功能,這是一種附屬計劃,如果你購買你朋友使用的產品,你們都可以獲得積分。

Snap在增強現實鏡頭方面仍處于領先地位,并推出了“試穿”和“手腕跟蹤”功能,這可能會徹底改變用戶的網上購物方式。

SNAP還擁有大規模的全面增強現實體驗,與競爭對手的平臺相比,這些體驗非常先進。

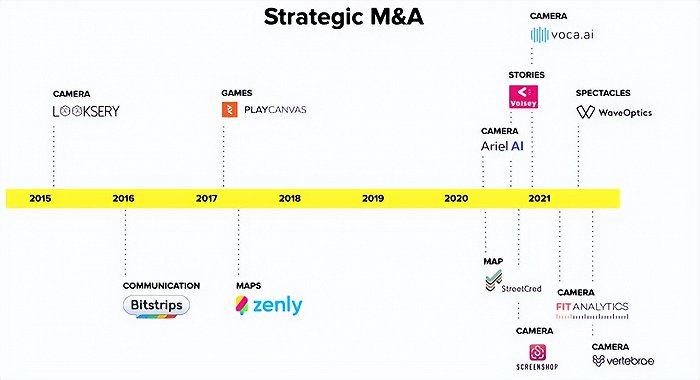

該公司還完成了一系列收購,因為它的目標是與競爭對手相比保持創新和最新。

戰略并購 (Snap)

不斷增長的金融

自2017年以來,Snap的收入增長了5倍,從8.25億美元增長到2021年的41億美元。最近,該公司的收入仍在快速增長,年增長率達64%。

毛利也從13億美元躍升至23億美元,同比增長76%。毛利率從2019年的40%上升至今年迄今的57%。

Snap仍在虧損-7.02億美元,但如果我們減去15億美元的研發支出,他們將穩定盈利。2021年,它們的自由現金流為正,高達2.93億美元。在其資產負債表上,Snap擁有36.92億美元的現金和現金等價物,但令人驚訝的是,其債務水平高達22億美元,要到2025年才會到期。

公允估值

為了評估Snap的價值,作者將最新的財務數據納入了貼現現金流模型。為了更準確,作者已經資本化研發費用。對于收入增長,作者估計明年為40%,然后保守估計未來2到5年為20%。這兩個數字都大大低于之前超過60%的增長率。

對于營業利潤,我預測他們在未來5年內將增加到35%,這是樂觀的,但不是不可能的,因為這仍然遠遠低于Facebook(Meta)的營業利潤。

考慮到這些因素,作者得到了每股33美元的公允價值,這就是今天股票的交易價格。

就相對估值而言,Snap的EV/EBITDA倍數(遠期)最高,為59倍,而Twitter為23倍,Pinterest為17倍,Meta的EV/EBITDA倍數最低,僅為8倍。然而,與其他玩家相比,預期增長率也是最高的(50%+)。

價格銷售比顯示了一個類似的故事,Snap的價格銷售比只有12,而Meta只有5。

風險

治理問題:需要注意的是,Snap的A類股沒有投票權。盡管對于普通散戶投資者來說,這可能不是一個問題,但許多機構投資者不喜歡這種缺乏治理的情況,因為Snap的兩位創始人擁有99.5%的投票權。

社交媒體大戰:來自Facebook等競爭對手和TikTok等顛覆者的激烈競爭對Snap來說不是什么好消息。TikTok最近宣布將推出一款名為“效果屋”的AR濾鏡工具,與Snap的產品直接競爭。現在雖然Snap仍然是增強現實的領導者,但這不是一個好消息。作者對主要社交媒體應用程序會匯聚相同功能的預測似乎正在實現。

此前,雅虎財經報道稱,全球TikTok收入剛剛超過Twitter和Snap的總和。這可以觀察到,社交媒體格局變化的速度仍然是瘋狂的。

宏觀經濟問題:成長型股票往往在高通脹、利率上升的環境中表現不佳,因為它們的估值是基于更傾向于未來的現金流。10年期國債利率是一種常用的貼現率,前段時間已從2020年的0.59%躍升至2.7%。

結語

Snap是一家出色的公司,是社交媒體和增強現實世界中真正的創新者。過去幾年,他們的用戶、收入和利潤都大幅增長,但社交媒體的格局總是在變化,來自競爭對手的激烈競爭威脅著未來的增長。該公司目前的估值還算合理,但相對于競爭對手來說并不便宜。