文|港股解碼 云知風起

編輯|lele

4月13日,康泰生物(300601.SZ)接連發布了2021年度業績快報和2022年第一季度業績預告。

數據顯示,在2021年,該公司的營收和歸母凈利潤再度延續了近些年的增長趨勢,且增速相較于2019年、2020年明顯回暖。而在2022年第一季度,康泰生物則預計歸母凈利潤同比大增8.9倍-10.9倍。

不過,雖然業績表現不俗,但該公司的股價(以下均指前復權)在高開5.54%的情況下,截至收盤最終反而下跌了1.2%。而如果從2020年8月4日的上市高點算起,其股價已經累跌超過64%。

21年業績延續增勢,22年一季度盈利同比暴增

康泰生物上市于2017年2月,主營業務為人用疫苗的研發、生產和銷售。目前該公司已上市產品包括乙肝疫苗、Hib疫苗、麻風二聯苗、PPSV23(23價肺炎多糖疫苗)、13價肺炎結合疫苗、百白破三聯疫苗和新冠滅活疫苗等。

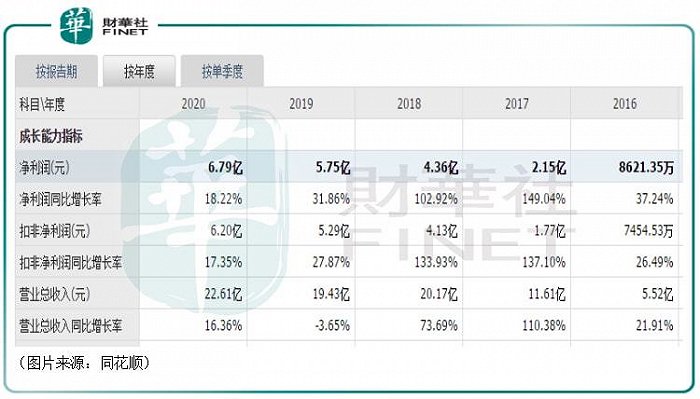

業績快報顯示,2021年,康泰生物實現營業總收入36.87億元,同比增長63.07%;實現歸母凈利潤12.84億元,同比增長89.06%;實現扣非歸母凈利潤12.11億元,同比增長95.23%。

結合往年的業績來看,該公司2021年的營收和歸母凈利潤延續了增勢,同時增速相較于2019年、2020年有所回升。

康泰生物在公告中表示,公司重視研發投入與技術合作,以市場為導向,持續加強產品研發力度及國際間合作,面對重大疾病防控需求,反應迅速,有序推進新產品上市和銷售,持續優化營銷網絡布局,強化市場推廣工作,推動公司產品銷量穩步提升,致使公司利潤規模實現增長。

據悉,該公司旗下的新冠疫苗于2021年6月開始上市銷售,這或許就是2021年業績表現優異的原因所在。

而根據業績預告,2022年一季度,康泰生物預計實現歸母凈利潤2.5億元-3億元,同比增長893.93%-1092.72%;實現扣非歸母凈利潤2.24億元-2.74億元,同比增長2483.83%-3060.38%。

中泰證券研究人員認為該公司預告的一季度業績超出了預期。

康泰生物同時在業績預告中稱,2022年一季度公司主要產品四聯苗銷售收入較上年同期增長約231.35%,乙肝疫苗銷售收入較上年同期增長約33.24%;此外,較上年同期相比,公司新增銷售產品13價肺炎球菌多糖結合疫苗,致使公司凈利潤較去年同期實現較大幅度增長。

二股東持續減持VS北向資金頻頻加倉

值得注意的是,雖然2021年及2022年一季度的業績表現不錯,但是康泰生物的二股東袁莉萍(也是公司實控人杜偉民的前妻)卻在持續減持所持有的股份。

據悉,在2020年5月,康泰生物董事長及實控人杜偉民與袁莉萍正式辦理了離婚手續。5月29日,杜偉民因解除婚姻關系對財產進行分割,將名下1.61億股(占公司總股本23.99%)康泰生物的股權直接過戶到女方名下,而袁莉萍通過這次離婚補償,成為康泰生物的第二大股東,同時,杜偉民持股數量減少至1.83億股(占公司總股本27.27%)。

以彼時的股價粗略計算,袁莉萍所獲得的離婚費高達約235億元,號稱"A股市場有史以來離婚案中的最高分手費",轟動一時。當然了,235億元的天價離婚費只是個噱頭,隨著康泰生物股價的下跌,袁莉萍獲得的股份其實也在大幅貶值。

不過,自2020年第四季度開始,袁莉萍就在頻頻減持套現,2021年則是其減持的高峰期。

而與之相反的則是素有"聰明錢"之稱的北向資金。同花順數據顯示,雖然北向資金也偶爾有減倉的動作,但總體上其持有康泰生物股份的數量是大幅增加的,其中2021年一季度末的持倉為1964.53萬股,而到了2021年三季度末增倉到了2864.88萬股。

總的來看,雖然北向資金的頻頻加倉對股價有著積極影響,但其股價畢竟在上市初的3年半時間內漲幅巨大,本身也有一定的調整需求,再加上袁莉萍作為實控人的前妻及現在的二股東,她的密集減持或許還是在一定程度上對股價的持續下跌起到了一些作用。

康泰生物還值得期待嗎?

而股價的持續下跌也導致一些投資者對康泰生物的發展前景存在疑惑。

從已上市的疫苗產品來看,其中60μg乙肝疫苗產品和百白破-Hib四聯苗為康泰生物獨家產品,相關適應癥發病率高,在國內有較大的潛在市場規模。

以核心產品四聯苗為例,經查詢,康泰的四聯苗于2012年7月獲批上市,2013年正式上市銷售,此后開始快速放量,2018年其四聯苗的年銷量躍升至420萬支左右,銷售額達到11.6億元,2019年的批簽發數據為477.29萬支,2020年的批簽發數據為556.33萬支,同比增長16.56%。

不過,受新冠疫苗接種資源擠占影響,四聯苗、23價肺炎疫苗2021年銷量有所下降。中泰證券研報則顯示,由于22年防疫政策的變化以及公司渠道改革,常規品種四聯苗、乙肝疫苗等開始恢復銷售,分別同比增長231.35%、33.24%。

而從長期來看,核心產品四聯苗的市場空間依然值得期待,主要有以下幾方面的原因:

一是對Hib疫苗的多聯替代空間大。由于多聯苗有減少接種次數,減少防腐劑與佐劑的劑量等優勢,疫苗多聯多價化正成為行業發展趨勢之一。

數據顯示,Hib疫苗的批簽發占比持續下滑,2019年已下降至35%,2020-2021年,由于智飛生物AC-Hib三聯苗處于停產狀態,Hib單苗批簽發量有所回升。不過,隨著聯苗推廣,Hib單苗的占比有望進一步下降。

二是五聯苗國內供給有限,而且康泰生物的五聯苗也有望接力上市。

三是多聯苗研發壁壘較高,競爭不激烈,國內在研多聯苗的研發進度多處于早期。

此外,康泰生物還作為國內第二家企業上市了全球疫苗之王——13價肺炎結合疫苗(PCV13)。

在中國,PCV13用于2歲以下新生兒肺炎防控,2020年沃森生物的PCV13上市后,批簽發產值迅速增加至71億元,是國內產值最高的疫苗產品。

德邦證券預計康泰生物的PCV13將在2022年明確放量,預計2025年收入將超過45億元,是一款超級大單品。

而截至2021年上半年,康泰生物擁有在研項目30余項,其中進入注冊程序的在研項目有10多項,其中人二倍體狂犬疫苗預計2022-2023年獲批,銷售峰值或達24億元;凍干水痘預計2022-2023年獲批。

綜合而言,康泰生物作為疫苗這條黃金賽道內的一員,且多款產品在手,其前景是值得期待的。另外,伴隨著股價的持續下跌以及業績的高速增長,該公司的估值也已經回落了不少。