記者 | 梁怡

去年以來,港股出現餐飲公司扎堆IPO潮,包括撈王、七欣天、綠茶餐廳、楊國福等知名品牌。

近日,日本料理放題(譯為自助)餐廳KAMII GROUP (CAYMAN) INC.(簡稱“上井”)遞交港股招股書,國信證券(香港)擔任獨家保薦人。

受新冠疫情的影響,上井2020年營業收入同比下滑24%至2.47億元,凈利潤同比下滑70.22%至1465萬元。

此外,上井在日本料理放題市場的市占率僅有0.8%,只超第二名0.1%。在顧客人均消費整體下滑,平均上座率波動以及非重點布局一線城市的情況下,上井借助未來繼續開設門店的方法能坐穩第一的位置嗎?

業績慘遭疫情沖擊,市占率僅0.8%

上井由王榮富創始成立,第一家上井于2004年在上海開業,目前公司只在中國經營業務,主要面向家庭、商務和社交聚會,強調極致的用餐體驗。

上井是一個典型的家族企業。IPO前,王榮富及其兩個兒子、一個女兒以及妹夫合計控股71.89%。

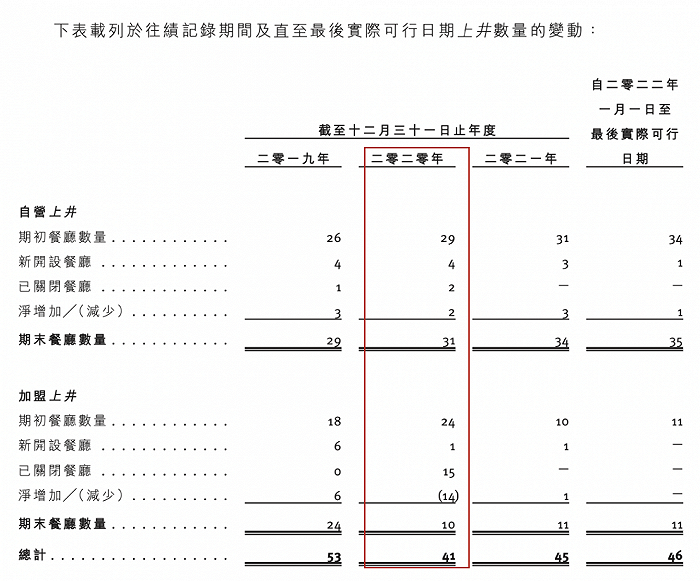

2019年-2021年(報告期內),上井的營業收入分別為3.25億元、2.47億元和3.60億元,其中自營餐廳收入貢獻分別為3.19億元、2.45億元和3.59億元,另有小部分來自上井加盟費及月度特許權使用費;相應的凈利潤分別為4920萬元、1465萬元和3106.2萬元。

2020年上井收入明顯下滑則是遭受疫情沖擊,其中2020年1-3月期間,30家自營上井餐廳暫停了至少30天的經營,收入因營業時間縮短及客流量減少而同比平均下降62%。

利潤方面,上井并未相應披露毛利率,最大的成本為食品耗材,報告期內分別為1.24億元、0.97億元以及1.52億元,占收入的比重分別為38%、39.2%、42.3%。

另外,疫情沖擊也導致上井被迫關閉部分門店。其中2020年加盟店關停15家,凈減少14家;自營店相應關閉2家,凈增加2家。截至最后實際可行日期,上井在中國18個城市中現有47家門店,包括35家自營、11家加盟以及1家倆倆和牛。

為了緩解疫情對餐飲服務行業的影響,上井于2020年在上海吳中路的餐廳中嘗試推出午餐定食外賣服務,并計劃于今年上半年在餐廳內推出自熱壽喜鍋、牛肉醬拌面和烤河鰻,同時還在研發肉類調理包和醬料罐頭產品,將零售業務發展成為收入增長的一大動力引擎。

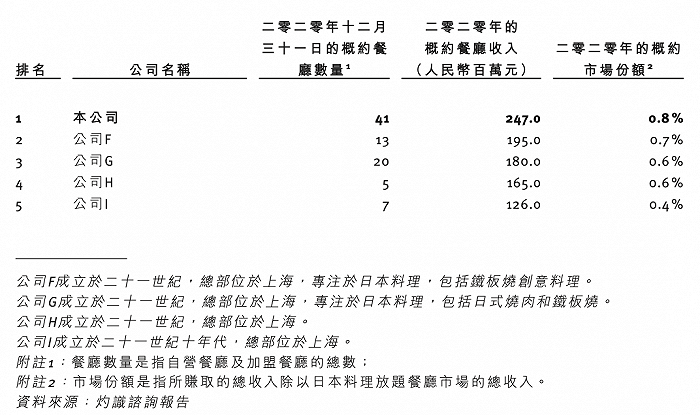

招股書顯示,上井在中國日料放題餐廳市場中仍有一席地位。根據灼識咨詢的報告,按2020年收入和餐廳數量計算,上井在中國日本料理放題餐廳市場中均位列第一名。

然而事實是,中國日本料理放題市場并不集中,上井的市占率僅為0.8%,并且后四家緊跟其后,“第一名”的位置能否站穩仍然是個問號。

據悉,日本料理餐廳可按點餐方式分為三類:日式單點餐廳、日式放題餐廳及其他日式餐廳(主要根據季節性食材提供套餐),其中日式放題餐廳又分為日本料理放題餐廳、鍋物放題餐廳及其他日式放題餐廳。

然而在中國日料餐廳市場中,日本料理放題餐廳實屬小眾。根據灼識咨詢的報告,2020年日本料理放題餐廳市場總收入達到人民幣298億元,按收入計算,其分別占中國日本料理餐廳市場的15.1%和日式放題餐廳市場的71.8%。

扎根西南、東北,人均消費整體下滑

上井自2004年在上海開設首家門店后,2010年又將門店拓展至東北和西南地區,2016年再進一步拓展至華北地區。

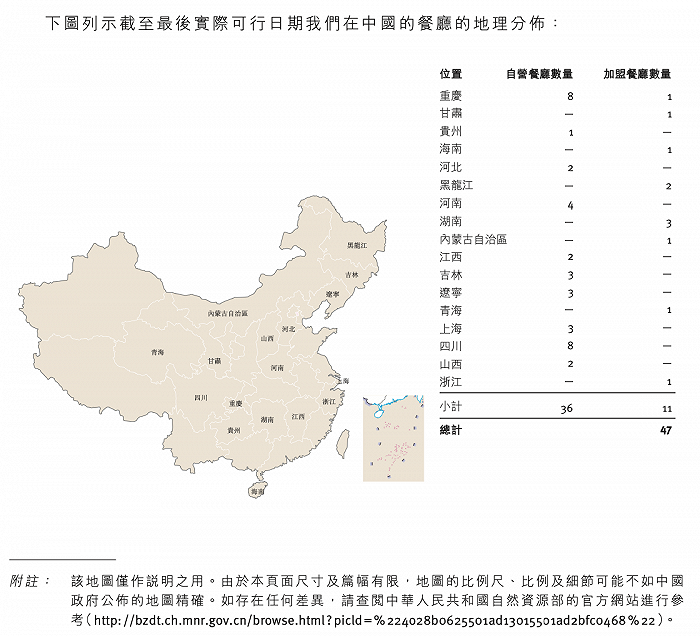

不同于重點布局一線城市的其他日料餐廳,上井則將門店扎根在新一線城市,尤以西南地區為主,截至最后實際可行日期,在47家門店中,重慶和四川共17家,占比達36.17%;而北上廣深一線城市中,僅上海有3家門店。

招股書顯示,報告期內上井西南及東北地區的餐廳收入分別為1.97億元、1.59億元和2.53億元,占同期營業收入的比重分別為62%、65%及70%,呈明顯的地域特征。

具體指標來看,報告期內上井顧客人均消費金額整體下滑,分別為305.8元 、275.8元及282.7元,2020年受疫情影響明顯下滑,盡管2021年同比有所回升,但是較2019年仍然減少約23元。

與此同時,報告期內上井新一線城市的顧客人均消費也高于一線城市。新一線城市人均消費分別為311.1元、274元以及282.1元,而一線城市分別為258.1元、255.1元以及267.9元。

另外,報告期內上井的翻臺率均不足1次/天。

上井解釋稱,對于自助餐廳而言,平均上座率「期內所服務的顧客總數/(期內同區餐廳營業天數X餐廳座位總數的乘積)」相比翻臺率更能反映業績盈利情況,報告期內公司平均上座率在60%/天上下浮動,可以理解為假如上井門店有100個餐廳座位總數,平均1天只能坐到約60個座位數。

招股書顯示,上井餐廳的一般面積為500平方米至700平方米,平均可容納約150名顧客,顧客的平均用餐時間在1.5小時到2小時之間。

此外2020年上井的存貨周轉天數為31天,而2019年為20天。

餐飲寒冬,上市能否破局?

受疫情影響的這兩三年可謂餐飲寒冬,多家餐飲品牌經營業績慘淡,出現翻臺率下滑,門店被大量關閉甚至公司倒閉破產的情況。

例如,海底撈決定在2021年底前逐步關停300家左右客流量相對較低及經營業績不如預期的海底撈門店,同時整體翻臺率也由2019年的4.8次/天下滑至2020年的3.5次/天,再到2021年上半年的3次/天。

香頌資本董事沈萌曾對界面新聞記者表示,餐飲行業受到疫情不斷小范圍反彈和消費景氣低迷雙重壓力,出現明顯的分化周期,既有整體行業普遍的生存壓力、又有不同企業存在不同程度的壓力,所以對于相對領先的企業,在當下選擇港股上市,一方面可以進行一定融資緩解資金壓力,另一方面可以借助融資擠壓競爭者的空間、擴張自己的份額。

類海底撈的餐飲名牌還有一定的抗風險的能力,許多資產體量較小的餐飲品牌只好將眼光轉向資本市場,去年以來便出現餐飲企業扎堆港股IPO的局面。

相關港股分析人士曾對界面新聞記者表示,目前來看,港股的問題在于流動性不足,上市的公司越來越多,但市場上的錢沒有那么多,疊加情緒差,餐飲企業上市估值會是巨大挑戰。

展望未來,上井募資最主要的用途為在新一線、二線以及其他城市開店。2022年-2024年上井計劃開設約19家、31家、32家餐廳,其中自營上井分別開設6家、8家及9家;倆倆和牛日式燒烤放題各年度5家;倆倆和牛壽喜鍋放題分別開設8家、18家和18家。

但值得注意的是,倆倆和牛作為附屬品牌于今年2月在上海首設,品牌定位于實惠好玩,目標客戶群為年輕顧客尤其是千禧一代、Z世代,這也意味著在人均消費上或將低于上井。

此外,食品安全也是餐飲的生命紅線。去年9月,上井同行一緒壽喜燒的蘇州加盟店被曝出刺身回收再賣、澳洲和牛以次充好的問題。