文 | 智東西 徐珊

編輯 | 云鵬

很難說的清楚,是“元宇宙”概念先讓人們對VR/AR行業有了更多的關注,還是VR/AR行業技術發展突破到達新的節點先讓人們對“元宇宙”擁有更多的期待。

擺在大眾面前的是,一邊是當初喊著“元宇宙”口號最響亮的Meta、Roblox等幾家公司股價大跌,另一邊是Oculus、Pico、奇遇等VR/AR設備出貨量節節攀升,新品不斷。

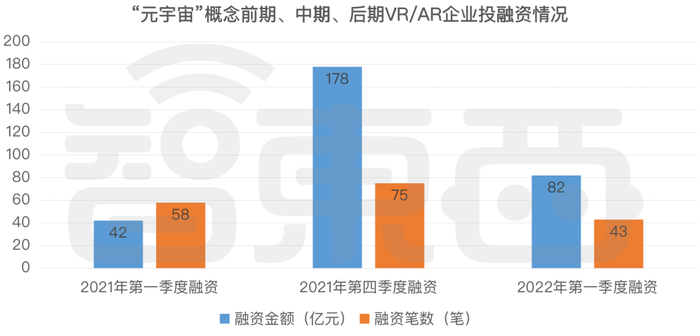

如果有人說VR/AR賽道火熱,好像也沒錯。僅是在剛剛過去的第一季度,全球獲投融資的VR/AR企業就已經超43筆,其中超億元的投融資就足足有18筆,最高單筆融資金額達22億元人民幣,融資總金額達到82億元,相比2021年第一季度的融資總金額42億元,增長51%!但2022年第一季度VR/AR企業融資與“元宇宙”概念最熱的2021年第四季度相比,無論是融資金額和融資筆數都出現了大幅下降,有明顯轉冷的跡象。

▲2022年第一季度(“元宇宙”概念后期)與2021年第一季度(“元宇宙”概念前期)、2021年第四季度(“元宇宙”概念中期)VR/AR企業投融資情況

在“元宇宙”概念轉冷的時候,誰會是資本押寶的對象?這些正處于成長期的初創企業中,哪類玩家正在迅速擴大規模?我們梳理了2022年VR/AR行業第一季度投融資的情況發現,越來越多的VR/AR解決方案商正在拿下大筆投融資的資金,擴展自己的解決方案應用范圍。

▲2022年1-3月獲融資VR/AR企業

01.43筆融資總額達82億元,VR在醫療、安防、教育等領域發力

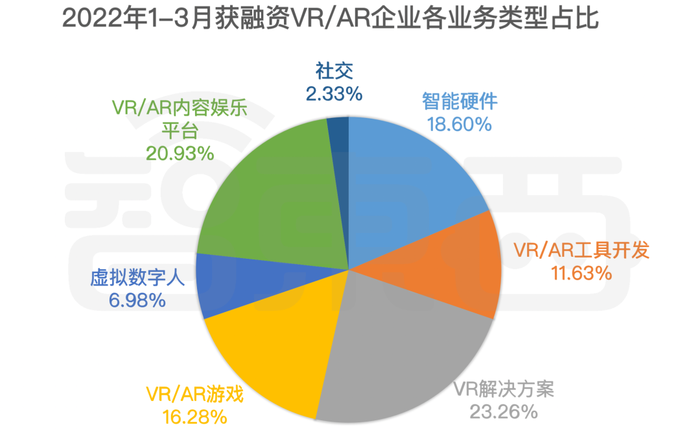

從2022年第一季度的融資信息來看,我們看到VR解決方案商成為融資筆數最多的領域,達到10筆,占比23.26%。VR解決方案商主要為廠商提供VR培訓、AR檢修等工作。現在,VR培訓逐漸應用于醫療、安防、教育等多個領域。醫療人員可以通過VR設備模擬手術、護理等過程,安防人員主要通過VR設備模擬各種緊急情況出現時候的應對方案。

▲2022年1-3月獲融資VR/AR企業類型占比

同時,VR內容娛樂廠商和VR智能硬件廠商也分別獲得了9筆、8筆融資,分別占比18.93%、18.60%。此外,游戲廠商們也獲得了7筆融資,占比16.28%。在2022 GDC大會上,Meta內容生態總監Chris Pruett透露到目前為止,已有124個應用程序的收入達到或超過100萬美元,有8個應用程序的收入超過2000萬美元。

由于目前Quest應用商店中主要以游戲應用程序為主,因此,我們可以推測出不少VR游戲廠商從中大賺一筆。同樣,投資機構也看準了這一領域的潛在空間,僅2022年3月,就有4家投資機構向VR/AR游戲出手。

不僅如此,游戲廠商們也在通過收購,壯大自己的創作團隊。3月18日,XRGames收購了老牌英國游戲工作室Fierce Kaiju,Fierce Kaiju擁有總共70年的游戲行業經驗,并在2014年創立了VR游戲部門,曾研發《病毒》、《病毒:隔離所》等多款VR游戲。

▲《病毒:隔離所》VR游戲

“一款核心的消費電子產品主要看的是占領用戶的時長,游戲可能是VR/AR設備一個較為核心的點。”一位扎根消費電子行業多年的產業人士分析說:“當解決好暈眩和續航的問題之后,大型游戲開發者很樂意去為VR/AR設備開發游戲,具有沉浸感的VR游戲將會具有較大的市場空間。”通過梳理相關信息,我們發現中國的VR/AR企業正在受到越來越多的投資者關注,中國企業或許正在成為構建“元宇宙”的主力軍。

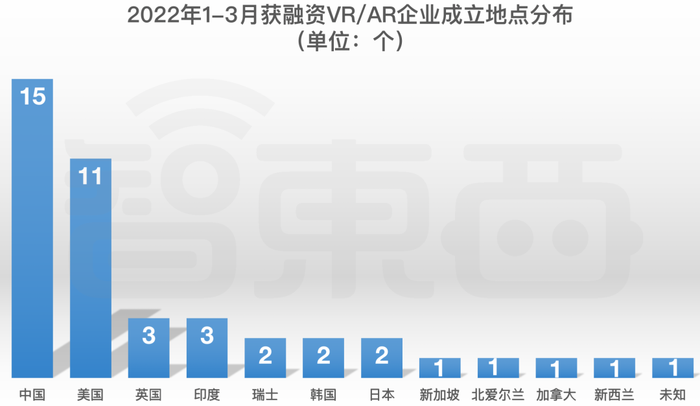

我們看到2022年第一季度獲得融資的VR/AR行業主要匯聚在國內以及美國。國內VR/AR企業融資發生的最多,達到15筆,美國有11筆融資,其他國家如英國、日本、印度等VR/AR企業也會出現新的融資,但均維持在2、3家左右。

▲2022年1-3月獲融資VR/AR企業地域分布

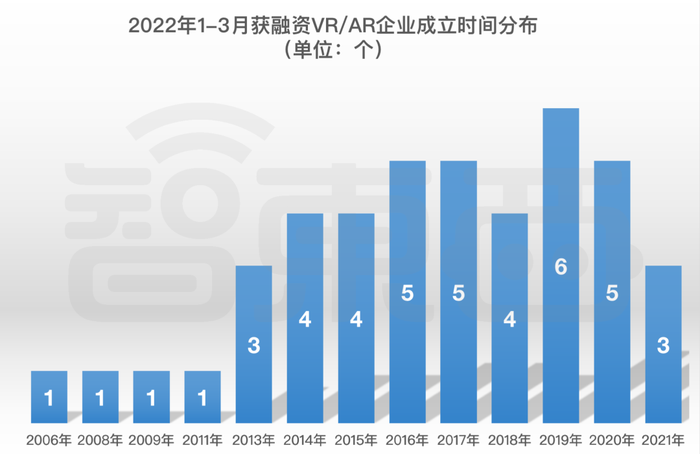

除了地域分布,我們還通過調查發現在此期間獲得融資的企業較為分散,多集中于2014年-2021年期間,2019年成立的廠商較多,共有6家。由此看來,投資機構不再僅將目光聚焦于一些成立時間較久的老牌VR/AR企業,同樣也看好一些初創企業的發展。

▲2022年1-3月獲融資VR/AR企業成立時間分布

02.十筆收購案打響“吞并潮”各領域頭部玩家正買入VR新“引擎”

從2021年第一季度的收購案中,我們看到了VR/AR行業已經開始在“化零為整”。據智東西不完全統計,2022年第一季度,國內外共發生了十筆收購案,都在國外。

▲2022年1-3月VR/AR企業收購事件(截至3月30日)

從這些收購案中,我們能看到不少各領域的頭部玩家的身影。比如說,VR內容開發者裝機必備的3D渲染引擎Unity和設計軟件Adobe“全家桶”,研發這兩款產品公司都加強自己在3D領域的力量,分別收購了做虛擬數字人方向的Ziva Dynamics和做3D平臺開發的Brio XR。不僅是主打設計屬性的廠商們在“買買買”,希望給游戲等創造者提供更好的工具,游戲廠商們也在通過“哪里不行買哪里”的方式,收購多家企業。除了之前提到的XRGames買了擁有70年經驗的Fierce Kaiju,當年憑借著《精靈寶可夢GO》火遍全球的Niantic也收購了一家主打Web VR開發平臺的8th Wall。

▲8th Wall官網

8th Wall所擁有的8th Wall XR工具,可以讓開發者在安卓或iOS上運行自己設計的新應用,同時能無縫支持蘋果ARKit和谷歌Tango。值得注意的是,在2021年連續收購6家與AR有關的企業后,社交軟件公司Snap在2022年又出手收購了腦機接口公司NextMind。此前,NextMind曾研發了一款腦波設備,該設備可以從用戶的大腦視覺皮層讀取信號,讓用戶只需 ”看 “就能操作計算機和VR/AR設備。

▲NextMind研發的腦波設備

從這些收購案中,我們可以看到各領域的頭部玩家正在悄悄壯大自己在VR/AR領域的力量,一些初創企業最終還是難逃“收編”的命運。

03.硬件廠商靠投資布局產業鏈投資機構更愛To B企業

都是誰在看好VR/AR行業?“元宇宙”遇冷后,VR/AR行業熱度會隨之下降嗎?通過信息整理,我們發現互聯網企業整體上更喜愛智能硬件廠商,騰訊、阿里分別投了一家VR/AR硬件廠商,谷歌也收購了開發VR/AR顯示器開發商Raxium,字節跳動則將目光轉向了當時大火的虛擬數字人賽道。而一些著名的投資機構如軟銀基金、紅杉資本等則更看好虛擬數字人賽道,分別投資了新西蘭的Soul Machines以及國內的次世文化。其中,次世文化主要以虛擬數字人IP為主,推出不同形象的虛擬娛樂形象和數字人產品,由此衍生出相關商業模式。

▲次世文化的虛擬數字人翎

同樣,他們也對于一些新的技術持有期待,如紅杉基金還投資了一家國內腦機接口公司腦虎科技,高領創投則投資了一家VR活動平臺廠商EventX。

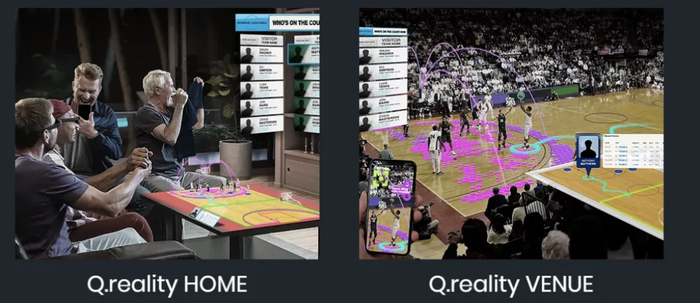

有意思的是,部分企業如VR/AR硬件廠商Nreal既作為投資方出現這張表格,同樣也是被投資的對象。3月30日,Nreal拿到了由阿里巴巴領投的6000萬美元(約3.8億元人民幣)融資。而就在同一天,Nreal也參與到美國AR體育方案商Quintar的種子輪融資中。這家Quintar公司正在打造一款家庭版的桌面AR體育播報系統,讓人們能通過智能手機,以AR的形式將比賽投放在桌面上,以上帝視角觀看整個比賽。

▲AR體育方案商Quintar

其實,在投資方中我們常常能看到一些終端廠商正在布局相關產業鏈公司,索尼創投參與到主攻VR培訓方案的Talespin的C輪融資中;鴻海科技約9550萬元人民幣完成了對VR展會平臺XRSpace的戰略融資。

從2022年第一季度的投融資情況來看,參與到VR/AR行業投融資的,不只有資本的入場,也有國內外互聯網大廠以及VR/AR硬件廠商的身影。投資機構更偏向當下大熱、較為成熟模式的虛擬數字人和VR內容平臺,國內互聯網公司更偏向產業鏈上游的一些光學器件、顯示屏幕以及硬件廠商,而硬件廠商們則更偏向于有助于VR內容生態建設的玩家中。

盡管“元宇宙”概念和VR/AR企業獲投融資的數量與金額出現了同樣的趨勢變化,但是,從事投資行業的李明分析認為“元宇宙”概念火熱與VR/AR行業熱之間的關聯不大。“很少有投資機構會為概念投資,基本上還是認為VR/AR行業的技術發展可能到了新的節點,部分企業值得關注。”

04.結語:VR/AR企業投融資降溫

由于元宇宙概念,VR行業自去年再度被推上熱潮。此次各路看法不一。有些人看到頭部企業股價下跌和監管可能認為VR行業熱也會冷卻。但更多的人則認為由于技術的積累才迎來了VR/AR企業新的上升期。

從近期投融資來看,各路玩家都有在持續關注這條賽道尋找新的機遇點,但出手也比較謹慎,與去年下半年數量有所降低。如果VR/AR設備真的能成為下一代移動終端新的載體,關注VR/AR行業的人將會越來越多。哪些企業將抓住機遇乘風而起,而哪些企業會被逐漸淘汰,拭目以待