文|動脈新醫藥

2021年,生物醫藥企業們實現了營業收入的猛增,甚至有一些實現了翻倍。這再一次證明,國內最早一批生物醫藥企業在核心產品的上市后,進入了振奮人心的收獲期。

然而在這樣的數據面前,二級市場卻風平浪靜,擺明了一副理所當然的態度。

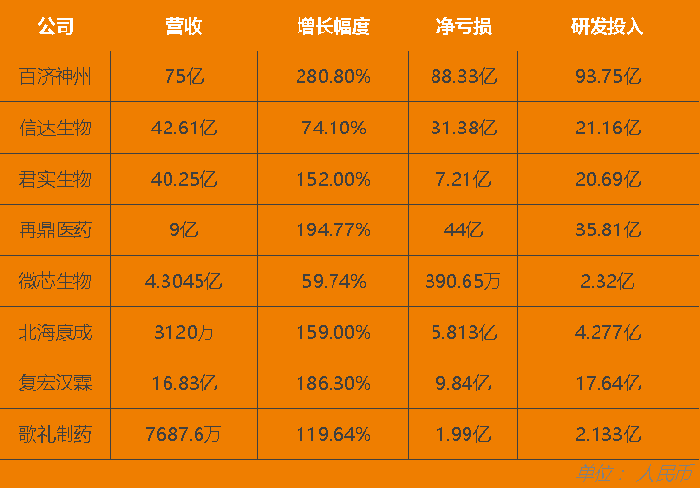

▲ 部分生物醫藥企業2021年營收情況(單位:元,人民幣,人民幣對美元匯率1:0.16)

伴隨著半年多以來生物醫藥板塊的持續回落,二級市場卻絲毫沒有降低對于生物醫藥企業的要求。這種來自資本市場的期望催促著企業們奔向自己的下一個里程碑節點。這個新的里程碑在哪里?于是大家在Biotech與Bigpharma之間找到了一個新的發展階段:Biopharma。

那么這些中國的Biotech,成為Biopharma了嗎?

01 商業化策略多元化

向著Biopharma的目標,中國的生物醫藥企業們在營收規模上已經形成了比較明顯的梯隊。

從PD-1單抗起步的三家企業

站在去往Biopharma的路上最前列的,是百濟神州、信達生物、君實生物,三家以PD-1起家的創新藥企。

在過去幾年的發展中,三家企業在商業化上逐漸走向了不同的道路,但在其他一些方面卻表現一致。

百濟神州在商業化上的選擇是全方位的全球化。在PD-1單抗百澤安(替類利珠單抗)的基礎上,百濟神州繼續擴大著自己的商業影響力。截至2021年底,百濟神州的商業化產品組合已經增加至16款,其中自研的百澤安(替類利珠單抗),引進的瑞復美、安加維等產品保持著穩定的營收增長。而增長最快的點,是百悅澤。

由于歐雷強的存在,百濟神州的基因中就帶有國際化。百悅澤的銷售額中,有超過一半來自于美國市場,達1.15億美元。百悅澤在美國的銷售也完全依靠自建團隊完成。在百悅澤等產品的拉動下,2021年,百濟神州的產品收入達約40億元,同比增幅達105%。

君實生物也在海外市場上表現出色,但與百濟神州自建團隊不同的是,君實生物選擇了積極的對外授權。在君實生物40.25億的總營收中,海外收入占比最重,境外收入高達33.41億元,同比大增562.66%,其中大部分來自于新冠特效藥埃特司韋單抗的許可收入。這一數據展現了君實生物在海外商業化方面的杰出表現。

相比之下,拓益(特瑞普利單抗)作為曾經君實的拳頭產品則表現略遜一籌,在2021年僅收入4.12億元。當然這也與君實生物2021年在商業化策略上的調整有關。

或許是在埃特司韋單抗上嘗到了甜頭,2021年2月,阿斯利康與君實生物達成了合作,獲得了拓益國內非核心市場的推廣權。而到2021年12月,君實生物又再度回收了該權益。聯系到2021年拓益的整體銷售,這次二者之間的合作恐怕并沒能達成1+1>2的效果。

信達生物則仍然專注于PD-1單抗達伯舒(信迪利單抗)在國內的推廣,這也使得達伯舒的銷量遠超百澤安和拓益。信達生物的產品收入達到了40億元,其中70%由達伯舒貢獻。

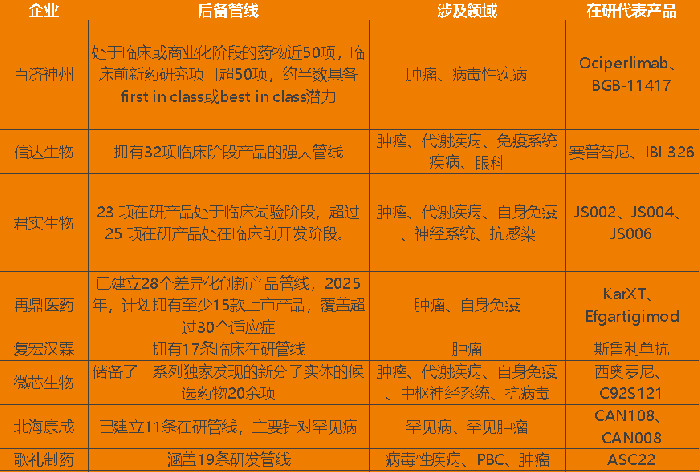

信達生物的決策來自于其發展達伯舒的決心。到目前為止,達伯舒已經獲批了四個一線適應癥,是醫保覆蓋的四款PD-1單抗中獲批一線適應癥最多的,并且后續還有一線胃癌、一線食管癌、二線EGFR突變肺癌已經申報NDA。這也使得達伯舒擁有了成為重磅炸彈的潛力。

信達生物的其他營收則來自于生物類似藥和授權引進的產品。與百濟神州更偏重于渠道性質的引進產品不同的是,信達生物的引進產品,如奧雷巴替尼片、達伯坦(培美替尼片)則跟偏向于合作研發。

三家企業當前的選擇并沒有優劣,只是各自選擇了更適合自己的側重點。但是想要從Biotech走向Biopharma,商業模式必須要更加多元化。這種多元化我們已經逐漸可以在這三家企業的身上看到。

百濟神州開始逐漸將自己的產品對外授權,包括將TIGIT單抗的部分權益對外授權給諾華,也包括與全球各個地區的醫藥企業合作銷售澤布替尼;君實生物在2021年底重新聚焦拓益,任命了李聰為聯席首席執行官重點突破縣域市場;而信達生物則開始嘗試沖擊全球市場,雖然目前受到了些許挫折,但正如我們此前撰文分析的,并無大礙。

當三家企業之間的商業模式開始互相交融,最終形成國內市場、海外市場、對外授權、引進產品等多方向并行的形態,他們也就離真正成為Biopharma又近了一步。

從生物類似藥走向創新藥的復宏漢霖

緊跟著三家PD-1企業的,是復宏漢霖。

以生物類似藥為主打的復宏漢霖,在2021年迎來了快速成長,營業收入來源主要為多款產品陸續商業化帶來的銷售收入及授權許可收入等。公司“拳頭產品”漢曲優成為2021年業績增長最大亮點。在中國市場,漢曲優是首款由復宏漢霖自建商業化團隊負責銷售推廣的產品,該團隊高效的市場布局為漢曲優銷量的全面提升提供了有利基礎。

復宏漢霖在近兩年一直在努力嘗試從研發生物類似藥向創新藥的轉變,致力于產品差異化的打造。其PD-1產品漢斯狀(斯魯利單抗)已經于2022年3月獲批上市,用于單藥治療經標準治療失敗后、不可切除、轉移性高度微衛星不穩定型(MSI-H)實體瘤,成為首款國產“泛癌種”PD-1。

在國內已有6款PD-1產品上市以及全球已有超過4000起PD-1在研臨床試驗的極度內卷態勢之下,復宏漢霖以“泛癌種”為突破點打出了差異化,也在PD-1產品中殺出了一條血路。也因此,在渠道銷售上見長的復宏漢霖有了多一分追趕第一梯隊的潛力。

聚焦在特定領域的企業們

另外一些企業,暫時在銷量上還未形成規模,但也奔跑在成為Biopharma的路上。

再鼎醫藥作為一家以license in為主要經營模式的創新藥企,雖然總營收數據在8家企業內并不高,但是卻以接近2倍的增長實現了高速的產品變現。從財報數據來看,再鼎醫藥三款主要產品則樂、愛普盾、擎樂在2021年繼續放量,其銷售收入也分別達到了9358萬美元、3890萬美元和1162萬美元。

以治療罕見病為代表的北海康成與主打病毒性疾病療法開發的歌禮制藥也正在上市產品商業化方面迎頭趕上,雖然營收與其他企業相比產生了斷崖式差距,但是卻憑借差異化產品管線,打開了自己的一片天地。

其中,北海康成用于治療亨特綜合征的海芮思于2021年5月進入中國非醫保市場,成為了北海康成布局商業化的開端。而對于歌禮制藥,雖然其原研丙肝藥物在2019年錯失進入醫保的機會,使其在商業化方面遭受重挫,但是新冠疫情或許將助力其翻盤。隨著輝瑞新冠特效藥Paxlovid在國內的獲批,歌禮制藥有望成為其組合藥物中利托那韋片的有力供貨商,目前,歌禮制藥利托那韋片的年產能已擴大至約5.3億片,同時已通過代理商向12個歐洲國家遞交了相關上市許可申請,歌禮制藥的商業化春天或許將就此來臨。

微芯生物是我們關注的企業中營收增幅最少但凈虧損也最少的企業。自2001年成立起,微芯生物便一直以開發原研藥為目標。目前,微芯生物手握治療腫瘤的西達本胺和治療糖尿病的西格列他鈉兩款國家一類原創新藥,為了實現更有效的商業化,專門設立了腫瘤產品事業部和代謝病產品事業部負責兩款產品的學術推廣和銷售,在2021年達到超過4億的營收目標。

02 醫保:必經之路

對于中國的醫藥企業,醫保是個逃不開的話題。結合各家年報數據來看,進醫保在創新藥上也成為了驅動銷量翻倍的強勁動力。因此在國內特殊的環境下,進醫保也成了成為Biopharma的必經之路。百濟神州、信達生物、復宏漢霖在產品與新適應癥獲批醫保后,收入大漲,與剛有產品進入醫保的歌禮制藥和仍未有產品進入醫保的北海康成、微芯生物的營收拉開了較大差距。

其中,百濟神州自主研發的BTK抑制劑百悅澤在2021年增長表現十分亮眼。數據顯示,2021年百悅澤全球累計銷售額約14億元,同比增長423%。2021年,百悅澤在美國的收入達到約7億元,得益于多個適應癥在美獲批和市場需求的拓展。

而在中國,百悅澤銷售收入增長約6億元,同比增長331%。在國內,百悅澤在2020年已有兩項適應癥進入醫保的基礎上,于2021年底新增1項適應癥納入國家醫保目錄,經過醫保的二次降價,已成為國內BTK抑制劑中月治療費最低的一款產品,憑借同類最優的療效潛力和較高的性價比,預計會在未來進一步驅動銷售放量。

而PD-1單抗產品百澤安已手握5項適應癥進入國內醫保,推動中國市場銷售額達到了15.9億元,同比增長56%。

再鼎醫藥首個實現商業化的產品則樂,在2020年底進入醫保后,為其2021年的營收增長提供了驅動力。根據年報披露的數據,則樂在2021年實現銷售收入9358萬美元,同比增長190.68%,而再鼎在2021年醫保談判中成功將則樂的適應癥覆蓋范圍拓展至卵巢癌一線維持治療,將有望在2022年加速其產品的進院和放量。

除百濟神州與再鼎醫藥外,復宏漢霖憑借生物類似藥漢曲優與漢達遠進入醫保的優勢,實現了企業營收的高速增長,其中,重磅產品漢曲優于中國和歐洲銷售規模穩健增長,實現國內銷售收入約8.7億元,較2020年漲幅約692.7%。而信達生物核心產品PD-1達伯舒自2019年進入醫保后,在2021年底再次續約成功,同時又新增3項適應癥,推動了達伯舒在2021年完成了將近31億的產品收入。

從以上幾家頭部biotech的年報數據來看,產品被納入醫保,將成為企業良性發展的有力保障之一,但是也需要商業策略上的適配。而歌禮制藥產品是在2021年底進入醫保,營收效果暫未體現,再加上微芯生物、北海康成暫無產品進入醫保,醫保對目前biotech企業的發展影響還需要進一步探索。

03 研發投入、商業價值與全球化

營收是成為Biopharma的硬指標。同時其他一些數據也是衡量企業是否有潛力成為Biopharma的重要標準。

首先是企業在研發上的持續投入。

最會賺錢的百濟神州也最會燒錢,近百億的研發投入甚至超過恒瑞醫藥;信達生物、君實生物、再鼎醫藥、復宏漢霖等研發投入也在十幾億元到三十億元不等。

研發投入代表了一家企業在創新上的持續性。盡管國內醫藥行業顯現出步入寒冬的態勢,biotech公司的融資窗口逐漸關閉,但企業在研發上的投入卻一分都不能打折扣。目前這些企業都還保持著充足的現金流應對未來可能的風險,并且隨著越來越多的產品走入商業化階段,或許將推動這些biotech實現向biopharma的跨越。

其次,是巨額的研發投入是否帶來了相應的商業價值和臨床價值。

在如今生物醫藥多個產品已展現內卷的現狀之下,企業是否擁有充足、含金量高且具備差異化的后備產品管線也將為未來在行業內的成功突圍奠定堅實的基礎。

從以上8家企業的研發布局來看,各家都已基本建立起全面或具有差異化的藥物開發項目。百濟神州以絕對數量優勢的研發管線領跑,主要目標是研發best in class或first in class新藥,而信達、君實、再鼎、微芯生物與歌禮制藥的研發管線則廣泛涵蓋目前備受關注的疾病領域,在新冠病毒肆虐的大環境下,君實生物與歌禮制藥甚至已經在抗新冠病毒領域拓展產品管線,并取得了突出進展。復宏漢霖與北海康成的研發領域仍然十分聚焦,希望分別在腫瘤、罕見病領域縱深發展出核心競爭力與獨特優勢。

經過國家政策的調控后,剩余產品的臨床價值基本可以得到確認。而商業價值就要等到產品上市時才能接受最終的檢驗。

第三,就是企業的全球化視野。Biotech可以只面向國內,但是Biopharma必須面向全球。

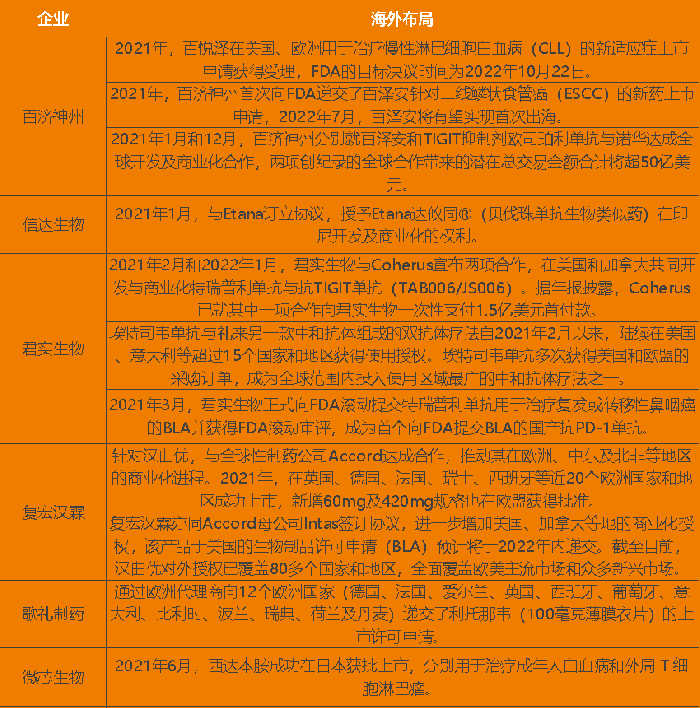

2022年年初,信達生物PD-1產品信迪利單抗在美國的上市申請遭FDA駁回,“出海”一時之間成為了國內醫藥行業深度討論的話題之一。如今,國內商業化相對成熟的生物醫藥企業們已經不再滿足于產品的國內獲批,而是強調產品的海外獲批以及與國際藥企的商業合作。正如一些業內人士所講,拳頭產品的國際化也在印證國內biotech向biopharma的轉化。

在8家企業中,除了再鼎醫藥與北海康成以license in模式為主外,其他企業均已開啟了海外商業化。以百濟神州為例,其BTK抑制劑作為我國首個出海的創新藥,目前在國際上獲批的國家及地區多達45個,全球化布局遙遙領先。同時,PD-1產品百澤安也在尋求在美的獲批上市以及全球化的商業開發。除百濟神州外,君實也在不斷進行著“出海”突破,并在2021年交上了海外商業化方面亮眼的成績單。而復宏漢霖、歌禮制藥以及微芯生物也在2021年“起航出海”,開始布局海外合作以及國際商業化。

信達生物雖然在達伯舒上受到了些許挫折,但是其他一些項目的出海過程仍在穩步推進過程中。除了2021年在印尼的商業化布局外,還包括與馴鹿醫療合作開發的BCMA CAR-T候選產品,目前已被FDA授予孤兒藥資格認定。

由此來看,中國生物醫藥企業在產品商業化落地成熟的情況下,已經自然過渡到要考慮產品國際化布局的進程,但是信達出海的受挫,也將讓中國biotech企業重新審視自己的產品,進一步接受國際臨床市場的檢驗。

或許他們還沒有成為Biopharma,但是已經開始有了Biopharma的模樣。