文|莊帥

日本的預制菜起源于1950s,工業化生產早于國內,由于消費習慣和飲食文化相近,日本預制菜行業的歷史環境、發展階段和企業基因對中國具備參照與學習意義。

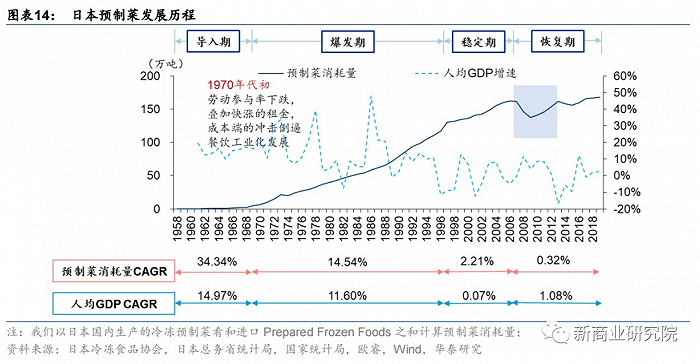

日本預制菜行業的發展可以分為四個階段:

1)導入階段(1958-1967年):日本冷凍食品成型于二戰后,受冷鏈建設推動,1958-1968年預制菜消耗量從0.13萬噸增至2.54萬噸,其中1964年東京奧運會、世博會大量采購包括預制菜在內的冷凍食品,讓民眾的認知得到充分提高,打破人們的刻板印象;

2)爆發階段(1968-1996年):伴隨著這段時期日本經濟騰飛,單人戶增多也讓居民對便捷餐食的整體需求有所增加,飲食外部化與餐飲連鎖化共同推動行業成長,70年代中期預制菜迎來爆發期,持續到90年代日本房地產泡沫破滅后;

3)穩定階段(1997-2006年):日本經濟泡沫以及出生率大幅下降,預制菜市場穩步增長,但增速有所放緩;

4)恢復階段(2007年至今):金融危機后預制菜消費量呈現明顯的V型恢復,之后保持相對平穩態勢,根據日本冷凍食品協會,2020年日本預制菜市場規模達238.5億美元(零售口徑),其中冷凍調理食品占比85%,凈菜占比15%。

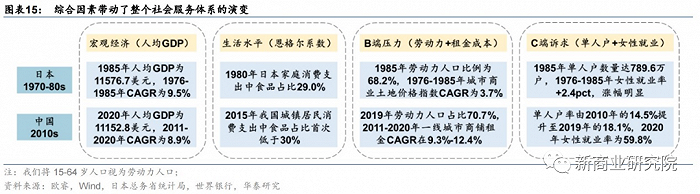

對標日本,我國預制菜行業正經歷同日本爆發階段類似的宏觀及產業背景。

日本70-80年代正處預制菜行業的爆發階段,B端和C端需求激增,推動了包括速凍菜肴在內的冷凍食品行業高速發展。

我國目前部分宏觀指標與日本70-80年代相似,人均GDP突破10000美元,城鎮化率不斷提高,經濟發展助推了社會的現代化演變,具體體現在家庭規模變小,同時也面臨著勞動力人口占比下降、商鋪租金上漲、人口結構老齡化的問題。

受2020年疫情影響,居民消費習慣發生改變,對于預制菜等便捷食品的需求倍增,同時餐飲企業普遍受波及程度較深,中小企業出清速度加快,推動餐飲連鎖化進程,預制菜行業迎來風口。

鑒日知中的對標體系

滲透對標:日本市場相對穩定,我國的預制菜滲透率與之差距較大。

日本的預制菜發展早于國內,根據《中國烹飪協會工作規劃》,2021年日本預制菜的滲透率已經達到60%以上,而我國僅有10%左右。

日本的滲透率遠高于中國,主要有兩方面的原因:

1)日料口味相對單一,飲食種類較為固定導致,預制菜品可以滿足日常飲食的大部分需求;

2)日本國土面積較小,冷鏈物流覆蓋率高,容易形成集中度高的局面。

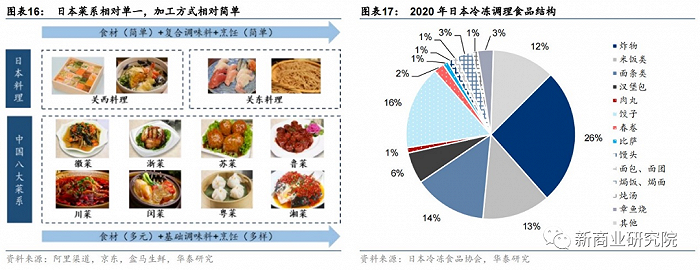

品類對標:日本菜系相對單一,但品類挖掘更為充分。

1)種類:日料分為關東料理和關西料理,均以刺身、壽司、天婦羅為主,但據日本中食協會,日本的預制菜品類已突破3000個;中餐雖有八大菜系,但預制菜品類小于1000個,遠不及日本,尚存較大的挖掘空間。

2)規模:日本預制菜當中十億量級的大單品較多,以主食類為主,據日本冷凍食品協會,2020年炸肉丸/炒飯/炸豬排/漢堡包/烏冬面的總產值分別為30.8/23.8/20.0/19.5/16.5億人民幣(1日元≈0.05人民幣,下同);我國速凍菜肴當中僅有小酥肉和梅菜扣肉的體量可達十億量級,單品的品類規模具備較大的提升空間。

3)標準化程度:日餐的加工較簡單,多為烤、炸等方式,因此制作的標準化程度高于中餐;中餐的烹飪方式多樣,炒菜、蒸菜、燉菜等層出不窮,相較之下菜品標準化研發難度更大,預制菜企業難以覆蓋多個菜系,行業滲透率不及日本。

格局對標:日本市場相對成熟,市場集中度高于中國。

根據智研咨詢,2020年我國預制菜行業CR10合計市占率僅14.23%,而日本預制菜行業CR5市占率達64.04%,我國與日本行業集中度差距明顯。

且我國CR10企業的收入多在6-10億元,2021財年日本預制菜代表企業神戶物產/日冷食品/味之素/日本水產公司總營收約人民幣322/204/638/391億元,其中冷凍食品營收約人民幣183/145/133/122億元,馬太效應更為明顯。

相較日本,我國具備更大的人口規模優勢,國內企業成長空間廣闊。

我國人口眾多,2020年總人口14.12億,為日本總人口的11.21倍,提供了更大的餐飲和家庭消費市場,預制菜市場天花板理應更高,有望催生更大收入規模的龍頭企業。

日本預制菜行業競爭格局已定,誕生收入逾200億人民幣的龍頭企業。參考日本經驗,行業高增紅利漸退時,產品力、品牌力及供應鏈能力更強的企業會在大浪淘沙中沉淀下來。

先B后C的商業模式

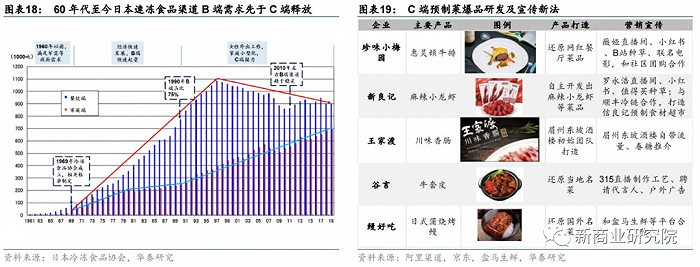

日本:預制菜行業經歷先B后C的發展過程,90年代后C端需求穩健上升。

復盤日本預制菜的渠道發展歷程,70年代中期,B端與C端渠道發展逐漸拉開差距,B端渠道進入長達20年的快速起量階段,90年代末隨著日本經濟泡沫破裂,居民外出消費意愿下降,餐飲行業出現倒退,B端預制菜需求下滑。

相比之下,C端需求穿越經濟周期,從70年代到90年代末日本經濟危機后,始終保持穩定的增速。

90年代后,經濟發展趨緩,女性外出工作的比例提高,疊加家庭小型化,以及微波爐/冰箱等家電設備的普及,C端消費逐步崛起。

中國:B端市場起步更早,C端需求仍需培養。

據歐睿,2021年日本市場預制菜2B與2C的比例為6:4(銷量口徑),渠道結構更加均衡,中國預制菜2B與2C的比例約8:2(收入口徑)。

我國B端的預制菜土壤已經相對成熟,連鎖餐廳、團餐及中小餐廳等滲透基本完成,餐飲企業是目前最主要的銷售渠道,C端需求仍需繼續培養,后續或有更多的滲透。

過去,定位C端的企業需承擔消費者教育的職責,經營難度體現在:

1)需求端,C端消費者需求多元,口味喜好日新月異,企業需緊跟市場趨勢推陳出新,保持較快的新品更新頻率;

2)供給端,可能存在一系列的供應鏈問題,如需求點分散、運輸成本較高等,銷量難以突破瓶頸。

疫情期間完成天然的消費者教育,產品推新與營銷創新或為破局之道。

1)需求側,疫情期間居家場景的消費顯著增加,后疫情時代生鮮電商蓬勃發展,預制菜逐漸占領消費者心智。

2)供給側,新品牌大部分選擇主攻門檻更低的C端,互聯網的盛行助力宣傳方式多元化,近期企業的營銷手段漸趨靈活。

3)產品端,珍味小梅園推出酸菜魚、惠靈頓牛排等特色菜,信良記開發出麻辣小龍蝦等菜品,創意新品層出不窮;

4)營銷端,商家積極擁抱社群營銷及直播渠道,或將進一步強化C端消費者對預制菜的認知,成為C端發展的破局之道。

日企的共性要素

本節從日本預制菜領軍企業日冷集團、神戶物產入手,從多個維度分析上述企業如何全方位形成強大的壁壘,探尋預制菜企業做大做強的共性因素:

1)產品廣積糧:品類多元是擴大受眾的重要途徑,產品開發能力重要性凸顯;

2)渠道筑高墻:BC兼顧或為更佳的渠道模式,對不同渠道應實施差異化策略;

3)供應鏈密織網:完善供應布局可有效提高協同效應和供應能力。

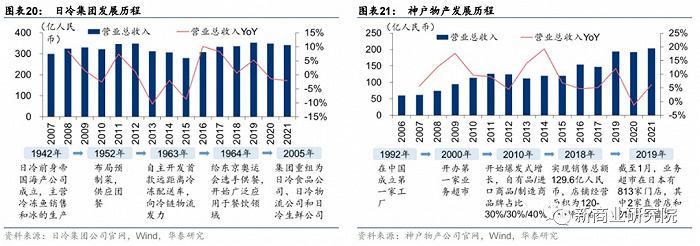

日冷與神戶均為日本最大的預制菜企業,2021財年實現營收322.1/203.7億人民幣。

1)日冷:成立于1942年,最初以銷售冷凍魚為主,50年代開始布局預制菜業務,把握行業爆發階段的機遇,向餐飲端推廣速凍食品、擴大自身知名度,目前公司主營業務為食品加工、物流、畜產和水產等。2021財年,公司實現營收/經營利潤322.1/18.5億人民幣,同比-2%/+8%。

2)神戶:1985年誕生于兵庫縣,主要以業務超市的形式出售速凍食品和半成品等,連鎖超市多由加盟商運營,公司收1%的特許使用費,截至2021年5月,公司已有927家門店。

2021財年,公司實現營收/凈利潤203.7/11.0億人民幣,同比+6%/30%,預制菜收入占比超90%。

據公司官網,截止2021年底,公司在日本境內擁有23家食品加工廠,海外布局350多家合作工廠,國內產能和國外供應商體系完備。

產品端:相較速凍米面及速凍火鍋料產品,預制菜的差異化程度更為顯著,因此產品開發能力重要性凸顯。

日冷:研發能力突出,明星大單品系核心競爭力。

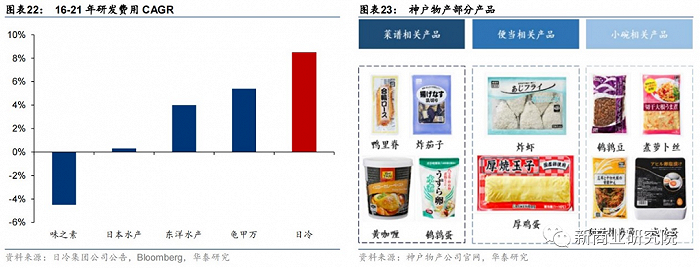

公司在市場調研、了解消費者需求的前提下,強大自身研發能力,16-21年研發費用的復合增速(8.5%)及2021年研發費用率(7.3%)均位于同行前列。

2021年公司研發費用達1.43億元,技術團隊持續打磨新品,現已推出米飯類、中餐類、雞肉類等多款食物,以炒飯、肉餅等深加工產品為主,調味貢獻附加值。

公司注重產品口感和品質,努力打造出多款歷久彌新的明星大單品,“正宗炒飯”自2001年推出后仍不斷改良,憑借還原專業廚師烹飪的味道,連續20年蟬聯日本速凍炒飯品類銷量榜首,據公司官網,2021年國民炒飯規模約6億元。

神戶:擁有大量的自營品牌產品,品相多元鑄就強產品力。

據公司官網,公司提供360余種自營品牌產品,品類數目約5300個,進口產品SKU超過1400個,來自全球40個國家和地區,具有豐富的產品矩陣,繼而依靠敏銳嗅覺和創新能力打造德國香腸、水羊羹、塔皮奧卡等產品組合,主要在業務超市銷售,精細化挖掘市場需求。

渠道端,日冷集團與神戶物產都由主攻B端轉向BC端雙驅動,再通過相關產品的加持,復制自己在B端的優勢地位。

日冷:BC雙輪驅動,打磨產品匹配細分渠道需求。

據日冷集團公告,2021年公司營收中BC端占比分別為55%:45%。成立之初,公司主要面向校餐、團餐和便利店等場景,并為不同的渠道匹配相應的產品。

針對便利店和小B客戶,公司主推性價比較高的雞肉制品,針對酒店客戶,公司項目組可提供定制化服務,開發中高端產品。

隨著日本預制菜行業日趨成熟,疊加人口老齡化、家庭小型化影響下,家庭需求不斷提高,日冷也開發了更多C端產品,如1992年公司推出多款微波爐烹飪產品,加強自己在家庭端的優勢地位。

神戶:由主攻B端轉向BC兼顧,產品高性價比構筑競爭優勢。

公司以連鎖加盟的方式出售商品,自2000年3月開辦第一家業務超市以來,每年以大約30-40家新店的頻率增長。

成立初期,業務超市主要面向餐飲店、零售商等B端客戶。

據公司官網,為了滿足企業客戶的需求,業務超市售賣大規格產品,避免與競品產生價格競爭,由于價格比其他商超便宜20%左右,高性價比產品同樣受到C端消費者歡迎,此外,業務超市打造出一系列“媽媽味道的食品”,定位家庭主婦,廣受該消費群體青睞,迅速提升門店數量。

供應端,預制菜系速凍細分,需要全程冷鏈運輸,企業采取自建冷鏈或者通過第三方企業外包的方式,據2021年中國預制菜產業大會,冷鏈運輸成本占銷售額的20%-25%。

日冷:上游生鮮公司提供高質低價的原料,下游物流公司提供高效的全球運輸服務。

上游日冷生鮮經營海產品和畜禽產品業務,憑借成熟的冷凍技術和全球食品采購網絡,從30多個國家以低價采購食材,為公司提供高品質、低成本的原料,有效提升食物口感和產品利潤空間。

下游物流公司主營冷鏈運輸、倉儲以及綜合解決方案,截至2021年底,在日本有7大區域冷庫公司、80個存儲型配送中心,冷庫容量超150萬噸,位居日本第一。

在海外,日冷物流從荷蘭收購冷藏倉庫起步,目前已拓展至歐洲、亞洲,在12個國家中共有42個基地。

神戶:形成產供銷一體化,自建冷鏈在配送路線和配送時效性上具備優勢。

據公司官網,截止2021年底,公司在日本共有25個工廠,商品大多來源于自家工廠。

公司布局以門店為核心,不斷向上游延伸,自己掌握從原材料供應、產品加工以及最終的銷售環節,產供銷一體化能夠在成本可控的情況下為客戶提供多元化的產品組合。

冷鏈物流基礎設施前期投入較大、回收周期長,成熟后可以通過規模效應帶來成本優勢。

公司通過搭建獨立的冷鏈物流,保持原材料和生鮮產品全程低溫運輸,有效地控制供應鏈成本。

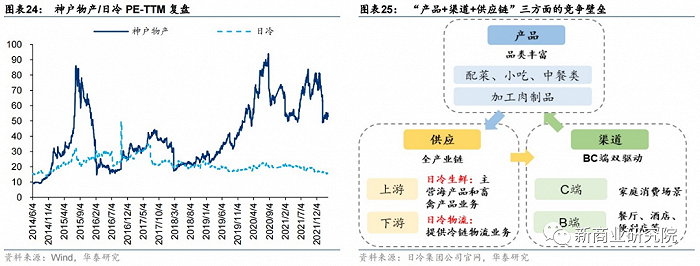

成功范本:估值層面,神戶物產/日冷在快速成長期的PE-TTM分別處于70-80x/30-35x,海外龍頭已形成“產品+渠道+供應鏈”三方面的競爭壁壘,為我國企業發展提供借鑒。

1)產品端,日冷通過豐富產品矩陣開拓C端,助力其成為行業龍頭,神戶的大單品打造能力構筑企業護城河;

2)渠道端,日本C端預制菜逐漸起勢,據歐睿,2021年日本預制菜2B與2C的比例為6:4(銷量口徑),日冷集團與神戶物產都由主攻B端轉向兼顧B端和C端的消費需求,并對不同渠道實行差異化策略;

3)供應端,日冷積極拓展上游生鮮業務,搭配下游物流布局,神戶同樣具備強大的上下游供應鏈,日本國土面積較小,龍頭企業在發展初期通過資金優勢快速提升冷鏈物流覆蓋率,形成規模優勢后,拉高行業進入門檻。

參照日本龍頭企業發展經驗,對標海外并結合我國實際,有以下啟示:

日本預制菜行業由大單品推動,我國傳統菜系龐大、烹飪技術復雜,口味差異性造成單品的挖掘廣度不易,企業的產品矩陣研發力需進一步提升,提高菜品口感,克服在全國擴張中面臨的“水土不服”問題。

此外,B端與C端的市場空間均較為可觀,BC兼顧或為更佳的渠道模式,國內預制菜企業區域特性明顯,冷鏈布局仍需完善。