記者 | 李昊

珠光材料龍頭坤彩科技(603826.SH)首條鈦白粉產線剛剛投產,就通過擬定增繼續加碼鈦白粉業務。

4月12日,坤彩科技宣布20萬噸/年二氧化鈦(即鈦白粉)項目投產,4月13日即宣布擬募資38.50億元用于新建60萬噸/年的二氧化鈦項目。

坤彩科技證券事務部負責人向界面新聞表示,20萬噸鈦白粉項目仍需經歷產能爬坡階段,尚不能評估鈦白粉業務對公司業績影響如何。

主業方面,公司珠光材料2021年被兩頭擠兌,陷入增收不增利的困局,鈦白粉無疑是新的利潤增長點。

二級市場方面,近期坤彩科技股價觸及74.20元/股,為上市以來新高,隨后有所回調。

加速入局鈦白粉行業

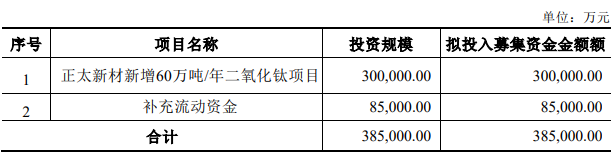

4月13日晚坤彩科技公告稱,擬定增募資不超過38.50億元,其中30.00億元用于全資子公司正太新材料科技有限公司(下稱正太新材了)新增60萬噸/年的二氧化鈦(即鈦白粉)項目,8.50億元用于補充流動資金。

定增預案顯示,該項目建設周期為24個月,達產后投資內部收益率為68.28%,投資回收期為3.74年。

值得注意的是,坤彩科技首條鈦白粉產線剛剛投產。4月12日公司公告稱,正太新材料年產20萬噸萃取法工藝技術生產的氯化鈦白及氧化鐵項目,經過兩年多的建設期,經過多次調試各項指標均已達到投產要求,并已在近日投入正式生產。

坤彩科技生產鈦白粉的技術是公司自主研發的全球首套工藝,公司稱可滿足國內高端鈦白粉需求。

鈦白粉的生產方法有硫酸法、氯化法、鹽酸萃取法等多種。其中硫酸法存在質量不高、售價低、環境污染嚴重等特點,已被列入《產業結構調整指導目錄》限制類項目;氯化法生產的產品純度高,且生產過程中污染較少。

目前我國鈦白粉行業仍以硫酸法鈦白粉產能為主,高端產能供應不足成為目前我國鈦白粉行業發展的格局,每年需要從國外進口高品質鈦白粉滿足國內中高端需求。

坤彩科技上述兩個項目均采用鹽酸法生產鈦白粉。公司表示,鹽酸萃取法技術是公司歷經10多年研發突破取得,采用鹽酸萃取法制備鈦白粉質量媲美國際氯化法鈦白粉,可滿足下游客戶的需求以及實現進口替代。

從銷售端來看,坤彩科技銷售鈦白粉存在兩個優勢:一是近期鈦白粉價格處于高位;二是鈦白粉與公司主要產品珠光粉同為無機顏料,銷售渠道與客戶群體存在重合。

iFind數據顯示,自2020年下半年以來鈦白粉價格持續上漲,近期仍處于高位,最新價格為2.11萬元/噸。鈦白粉漲價自然利好坤彩科技,公司也表示該項目的投產對公司的經營業績預計將會產生重大影響。

客戶方面,坤彩科技與國內外眾多下游經銷商建立了合作關系,鈦白粉、氧化鐵與珠光材料同屬于無機顏料,可以利用珠光材料成熟的銷售渠道與公司共享現有的客戶群體,實現協同效應。

不過坤彩科技也提示風險稱,鈦白粉制造首套工藝有它的特殊性,有待時間的驗證;鈦白粉的市場價格也會因需求而發生較大波動。

該證券事務部人士也表示,目前公司還沒有進行鈦白粉的銷售,最終定價也沒出來,對公司業績的具體影響需要量產后才能夠評估。

投建項目導致現金流緊張

坤彩科技計劃將此次募集的8.50億元用于補充流動資金,自然是為了緩解現金流。

在定增預案中坤彩科技表示,目前公司主要采取間接融資方式籌集資金,導致負債率逐年增高。貸款增加也讓公司利息支出增加,年報顯示因利息支出導致公司當期利潤減少922萬元。

坤彩科技的錢主要用于投建20萬噸鈦白粉項目。截至2021年末,公司長期借款同比增長158%至5.66億元,主要原因為項目投資等;一年內到期的非流動負債增長386%至1.57億元。

從整體情況來看,2021年末坤彩科技負債合計11.96億元,同比增長4.98億元。盡管公司資產負債率為41.02%,仍處于較低水平,但已連續多年增長。

值得一提的是,坤彩科技在定增預案中表示,2019年-2021年公司未實施現金分紅主要原因為:將資金投入二氧化鈦項目。年報也顯示,當前公司正處于加速發展的關鍵時期,在綜合考量行業狀況、發展機遇等因素,2021年不進行分紅。

未來坤彩科技可能還需要過一段“緊日子”。該證券事務部人士表示,目前20萬噸鈦白粉項目剛剛投產,需要一個產能爬坡的過程。至于何時能夠量產,目前給不出具體的時間。

主要產品毛利率創新低

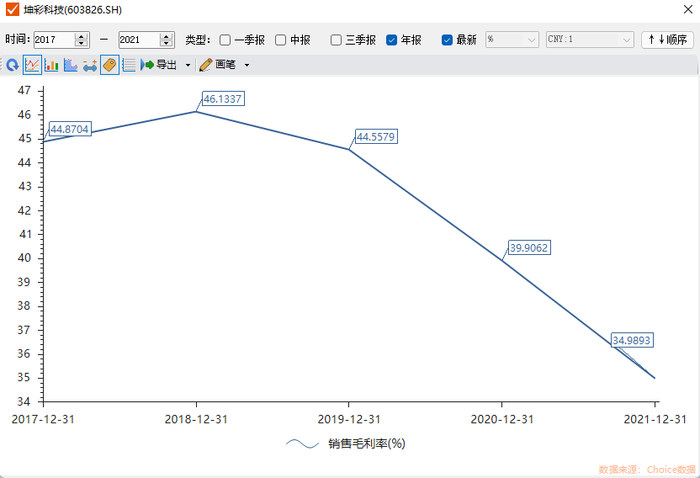

坤彩科技是珠光材料的“隱形冠軍”。但由于過度依賴單一產品,疊加原材料和運費漲價、匯率變動等因素,公司陷入增收不增利的困境。

2021年坤彩科技實現營業收入8.93億元,同比增長19.10%;實現歸屬于上市公司股東的凈利潤1.44億元,同比下降8.47%。

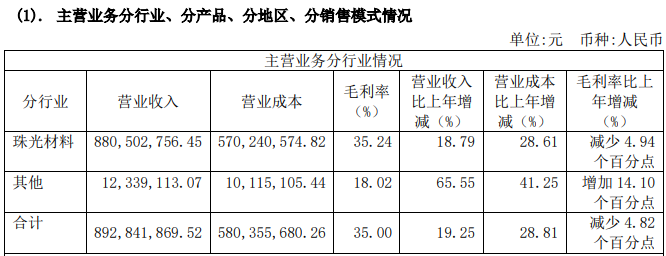

坤彩科技主要產品為珠光材料,主要用于工業、汽車、化妝品等領域,這也是公司最主要產品。2021年公司珠光材料實現營業收入8.81億元,超過當期總營收的98%。

該證券事務部人士表示,對于目前珠光材料的市場占有率并沒有官方的數據,但公司珠光材料在國際市場的占有率在20%-25%左右。

2021年坤彩科技珠光材料被兩頭擠兌:銷售端單位珠光材料價格下降,生產端成本上漲。年報顯示,公司全年珠光材料銷量同比增長30.31%,但創造的營業收入同比增長18.79%,說明產品存在降價現象;同時營業成本增長28.61%,超過營業收入增幅。

在上述背景下,2021年坤彩科技珠光材料的毛利率為35.24%,相較于去年同期減少4.94個百分點。事實上自2017年上市以后,公司整體毛利率屢創新低。

2021年還有多種因素削減了坤彩科技的利潤。期內人民幣升值導致公司匯兌損失1855萬元,運費上漲導致公司利潤減少1414萬元,研發投入增長導致公司利潤減少934萬元。

鈦白粉業務無疑將是坤彩科技新的增長點,但成色幾何仍有待時間檢驗。