文|動脈網

2022年3月,飛利浦獨家戰略投資國產PET/CT制造商賽諾聯合一事在業內掀起軒然大波。在官方的新聞稿中,戰略投資與合作一事被視作飛利浦“本土化”的關鍵一步。

未雨綢繆應有由頭。《國家支持發展的重大技術裝備和產品目錄(2021年版)》、《重大技術裝備進口稅收政策管理辦法實施細則》、《國家支持發展的重大技術裝備和產品目錄》等等文件陸續出爐,也在以補貼、關稅等形式鼓勵國產高端器械發展。

然而,國內醫械創業公司此時此刻的狂歡,是GE醫療、飛利浦、西門子醫療(GPS)眼中必須全力應對的危機。

中低端市場丟失,“本土化”成逆轉關鍵

對于GPS而言,中國市場是一個非同尋常的存在。

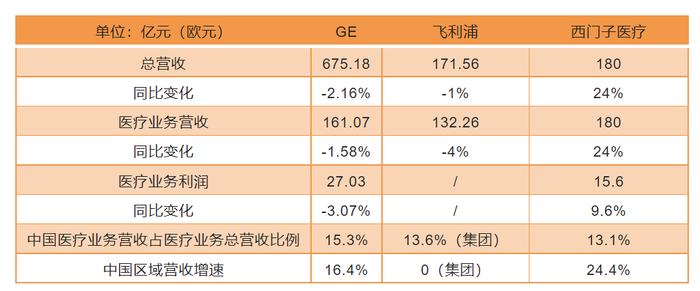

2021年年報數據顯示,GE醫療中國區總計貢獻27億美元收入,同比增長16.4%,占醫療總營收比值15.3%位列GPS最高,是GE醫療最為穩定的區域之一。

西門子醫療的情況與GE類似。2021年中國區營收23.54億歐元,同比增長24%,影像和診斷業務增長尤其明顯,中國成為德國本土外全球營收增長最快的區域。

飛利浦中國區營收增速雖在去年變化不大,但約13.6%的營收占比,以及飛利浦(中國)研究院、中國數字創新中心等科研核心的落地,均顯示了中國市場在飛利浦醫療版圖中愈發重要的地位。

在GPS近年發展失速,營收利潤增長放緩甚至轉負的大背景下,中國區的醫療業務已成中流砥柱,在穩定各企業的收入中發揮愈發重要的作用。但也正是這塊業務,近年頻頻受到來自環境與競對的挑戰。

2021財年GPS各項數據對比(注:由于上市交易所不同,數據小數部分存在差異;美元兌歐元匯率按1:0.91計算)

國內醫療器械廠商的崛起是GPS面臨的最大威脅。以聯影醫療、東軟醫療、萬東醫療為首的影像醫療器械廠商技術逐漸成熟,產線逐步拓寬,能夠在某一特定產品上以高性價比超越GPS,進而拿下中低端市場。

2021年年末聯影醫療遞交的招股書中對醫學影像寡頭市場的消逝進行了定量描述。數據顯示,GPS仍在各大影像市場中占據主導地位,唯一的破局者是聯影醫療,這家獨角獸已在MR、CT、DR、PET/CT、PET/MR等設備的市場占有率超過GPS。

數據面展示的變化具有一定誤導性。表面上看,國內企業的崛起正不斷搶奪GPS曾經擁有的份額,但從實際出發,分級診療與公立醫院高質量發展的推行打開了二、三線城市所代表的中低端市場,這些市場以分擔三級醫院負荷為任務,偏好于采購高性價比的國產醫療設備,進而稀釋了GPS持有的市場份額。

換句話說,作為企業核心技術能力體現的高尖端設備仍被GPS緊握在手。光子CT、磁共振序列開發平臺等前沿技術與完備解決方案的存在構建了國內企業短期無法觸及的競爭力,因而大部分三甲醫院仍偏好于采購GPS的最前沿設備用于醫學科研。

這部分市場毫無陷落的可能嗎?也不盡然。

中國科學院深圳先進技術研究院的鄭海榮副院長曾說過這樣一句話:“對于一個綜合的現代化工業制造體系來說,高端醫學影像設備的屬性不單是一個醫療產品。在生產制造過程中,它可以帶動我國一批高端產業鏈的發展,從材料到芯片,到器件到電子學,不像一個小國家買一買就可以解決問題。”換句話說,GPS們面對的對手,不只是國內后進的初創公司們。

在醫學影像領域,國產替代的呼聲早已持續多年,這個時候,“本土化”或是GPS想繼續提升市場的唯一解法。

高端產品仍需進口,初級“本土化”策略失效

飛利浦、西門子醫療打響的“本土化”、GE醫療口中的“全面國產”,其本質均是在中國建立生產基地,引入影像設備產線,實現中國工廠的全線生產,進一步開拓中國市場,同時規避難以預測的地緣政治風險。

“本土化”之中,GPS的理念相似,卻又不盡相同。

飛利浦尤其強調自研、創新與需求匹配。除了在中國大規模興建工廠外,飛利浦還成立了“中國數字創新中心”,用以推動中國區的自研能力,加強定制化的設計,以適應中國多元的、本地化需求。

GE醫療則注重中國工廠對外出口。有數據顯示,GE全球60% CT來自北京、50%核磁來自天津、40%超聲來自無錫;上海的造影劑工廠90%的產品都出口海外。

西門子與飛利浦的中國戰略相仿,被其命名為“以客戶為中心”,即將中國的客戶按照不同的特質進行分類,從三級醫院、二級醫院、一級醫院,到區域醫療中心、民營醫院、民營連鎖醫院等,并依照不同的需求成立一個個獨立的團隊,實現服務層面的升級。

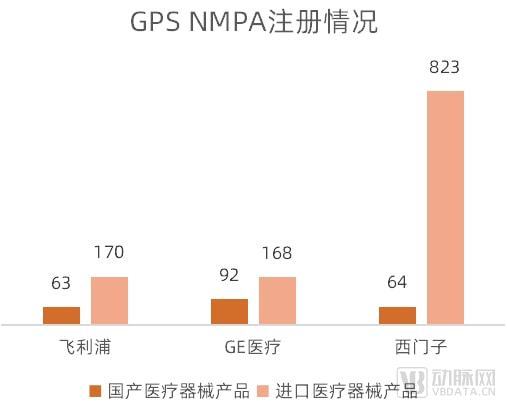

進一步對比醫療器械注冊證情況,這部分數據可以一定程度量化GPS的“本土化”成果。

器審中心醫療器械產品數據庫搜索數據顯示(截至2022年3月30日),飛利浦獲得的國產醫療器械注冊證已經超過了1/3,GE超過了1/2,西門子醫療擁有大量試劑盒、探測器相關注冊證,國產化比例較小,但總量已與飛利浦持平。

簡單統計,飛利浦有1.5TMR、CT及核心零部件、Mammo、移動DR、中小C臂機、彩超等設備;GE有1.5T MR、移動DR、CT、Mammo、移動DR、中小C臂機、DS、彩超等;西門子為1.5T MR、CT及核心零部件、Mammo、移動DR、中小C臂機、DSA等。

GPS NMPA注冊情況(數據來源:動脈網整理)

值得注意的是,上述獲NMPA批準的國產醫療器械產品幾乎全部來源于中低端影像相關設備,但若談及3.0T及其以上MR、高層CT等高尖設備,GPS位于中國的合資公司僅有“國械注進”的批文,只能通過進口滿足醫院需求。這意味著,作為GPS核心力量存在的高端醫療器械,正面臨極大的政策風險。

將時間往前推十年,國內影像設備企業核心技術缺失的背景下,GPS保持“中低端國產,高尖端進口”的初階“本土化”策略沒有任何問題,但如今跨國企業們在中低端市場中失去性價比優勢,高尖端市場又面臨政策掣肘與競對沖擊(聯影醫療已拿下國內PET/CT市場32.1%份額),止住頹勢,跨國企業需要找到新的對策。

年底100%國產,飛利浦率先做出關鍵抉擇

盡管面臨著多方面的壓力,但GPS手中持有的關鍵牌還有很多。他們可以選擇以低價打法奪回中低端市場,也可以限制核心零部件的銷售,但最利于市場最為共贏的方法或許是升級版的高階“本土化”。

目前,GE醫療、西門子尚未披露“本土化/全面國產”的細節,但飛利浦早已箭在弦上。

飛利浦大中華區高級副總裁、精準診斷業務群總經理陳勝裕便在采訪中再度強調了“本土化”對于飛利浦的重要性,并將業務部在今年本土化推進拆分為四點。

1. “悅享”系列:包括全線超高端超聲產品,在未來1-3年的時間里逐步擴大國產化超聲產品的組合,2022年實現90%國產化,2024年100%國產化。

2. 分子診斷系列:建設“端到端”完整價值鏈,覆蓋研發、制造、市場通路、銷售、服務等各個環節,對賽諾聯合進行戰略投資,共創本土化解決方案。

3. MR:實現無液氦磁共振 Ingenia Ambition、3.0T Elition等高端磁共振國產化。本地研發制造Prodiva, 銷往全球57個國家的同時,今年即將完成第1000臺下線裝機。

4. CT:飛利浦全新一代光譜計數CT皓克全球發布,實現國產化,將于年內完成注冊認證。、由沈陽產品創新中心和蘇州醫療影像基地本土研發和制造的極光CT也是國產化的代表之作。

“目前,CT、MR的研發已經大部分搬到了中國,蘇州的研發中心負責了CT行業全球90%的研發,研發所產生的知識產權、NMPA認證都屬于國內。未來,精準診斷業務群100%的產品線都會在中國生產。”陳勝裕告訴動脈網。

對于跨國企業而言,飛利浦的國產化打破了制約其發展的兩個阻礙。一方面,中國生產、由中國團隊握有知識產權的方式能夠將其產品視為完全國產,規避上文提到的政策制約;另一方面,這一決策將幫助飛利浦鞏固高端市場,進一步獲取市場份額。

很長時間以來,跨國企業完成新設備的研發之后,往往會在當地申請審評審批,至國內上市已是幾個月甚至幾年后。

對于大量有科研需求的醫院而言,延遲上市時間意味著醫生無法獲得最前沿的醫療科技,無法借助技術的突破打破過去研究的瓶頸,也就形成了國內研發相對國外有一定時間的落后。

按照飛利浦所言,CT、MR的全面國產意味著國內研究人員有望在第一時間獲取最前沿的技術,彌補過去時間差帶來的科研空缺。

飛利浦在采訪中沒有提及PET/CT的本土化具體進程,表示將戰略投資賽諾聯合作為“本土化”的關鍵一步。動脈網猜測,通過戰略投資與合作的方式攻占市場或許是一種更為高效的手段。

寫在最后

回顧過去三十年,GPS之所以能夠在中國迅速扎根,靠的是技術上的絕對領先。因此,在充分競爭的市場中,國內企業想要突圍,最好是以“以技術打敗技術”。

浙大二院的一位醫生告訴動脈網:“放射科醫生對于設備的偏好主要還是使用時的故障率、使用后的圖像質量,不要在關鍵的診療時掉鏈子,也不要在拍完之后圖像質量不過關。進口的設備一直比較穩定可靠,國產的部分設備過去有些問題,現在質量跟上來了,也可以跟進口的拼一拼。

但是醫療是一個容錯率特別低的行業,很多醫生用了多年GE、飛利浦這些企業的設備,習慣了設備相關的軟硬件操作,對設備是有信心的,能夠保證診療的正常進行。現在國產設備追上了質量,還需要保持這種質量,用時間慢慢建立這種信任關系。”

因此,我們或許不應該將重心放在糾結國產與否之上,而應考慮設備的質量本身,考慮使用設備的醫生和接受診療的患者。

醫療發展緩慢而又沉重,我們不能總是依靠政策代替市場選擇。