文|面包財經

面包財經編者按:

股市低迷背景下,權益類產品正在經歷寒冬。但是,基金公司和基民的冷熱未必相同。

一個典型的情況是,基民虧錢、基金公司賺錢。即便是業績表現較差、凈值明顯回撤、甚至是單位凈值大幅低于1元的基金產品,基金公司仍然可以收取管理費。

所以,即便是老產品凈值大幅回撤,去年發行的“次新”產品仍處于虧損狀態,一些基金公司仍然熱衷于發行新產品。

尤其是一些股東背景比較雄厚的基金公司,比如銀行系的招商基金(大股東為招商銀行),借助品牌和渠道等方面的優勢,在今年一季度仍然大規模發行新產品。

本文為關于招商基金相關產品回撤的首篇研究。作為頗具品牌知名度的基金公司,招商基金當前同時存在幾種比較顯著的狀況:一是近年來管理規模迅速擴充,二是基金公司管理費收入迅速增加、基金公司賺錢能力提升,三是今年一季度多只產品凈值回撤、基本虧損較為嚴重,四是今年一季度新發行產品較多,位居銀行系基金前列。

梳理公開數據發現,今年以來招商基金多款權益類產品凈值集體回撤,多只產品年內最大回撤超過20%或單位凈值顯著低于1元。以規模最大的招商藍籌精選A為例,年內回撤接近20%。該基金成立不到1年,但最大回撤已接近25%。

分析發現,招商基金近幾年新基發行熱情較高,2021年權益類產品發行數量更是達到新高度。然而,這些新基整體表現較差,多只產品單位凈值跌至1元以下。2022年一季度,招商基金并未放緩新基發行速度,共發行5只權益類新基,這些產品當前也不同程度面臨業績壓力。

加速發行新基,使得招商基金的營收、凈利潤規模大幅增長。但規模大幅擴張的同時,如果投研、風控能力無法有效匹配,則可能導致產品回撤加劇、基民利益受損。

招商藍籌精選A:“明星”產品深度回撤,基民虧損

招商藍籌精選股票型證券投資基金(基金主代碼:011882,以下簡稱“招商藍籌精選”)是招商基金旗下規模最大的權益類產品。該基金的投資類型為普通股票型,2021年末基金合計規模約為60億元,基金經理為王景。

該基金成立時間尚不滿1年,成立以來業績表現一般,尤其是自2021年年末,基金凈值持續跑輸業績比較基準,近期與基準的差距更是呈擴大趨勢。截至2022年4月12日,招商藍籌精選A單位凈值已跌至0.8元以下,今年以來回撤接近20%、跑輸基準約5.6個百分點。

圖1:招商藍籌精選A累計凈值增長率、比較基準累計收益率

基金凈值大幅回撤或與其高倉位運行遇上股市下挫有關。

2021年年報顯示,招商藍籌精選年末股票持倉比例達到87.93%,較三季度增加近22個百分點,持倉股票基本與三季度一致。2022年以來,該基金前十大重倉股大多出現股價下挫,其中第一大重倉股中科創達跌幅超過37%,舜宇光學科技、長城汽車等港股的股價更是攔腰折斷。

分析發現,由王景管理的權益類產品年內全員回撤并跑輸基準,回撤率均超過15%。其中,過半產品為2021年發行的新基,基金規模都超過30億元。

圖2:王景管理的權益類產品明細(初始基金口徑)

規模大幅擴張后,權益型新基整體業績遇冷

2021年,招商基金新基發行規模刷新公司近10年的記錄,超過1000億元,接近公司當年年末基金資產凈值的15%。其中,權益型產品發行規模超過380億元,發行產品數量達到18只,約為2020年發行數量的2倍。

然而,權益型新基的業績表現并不樂觀,大部分產品單位凈值跌至1元以下,且在年內出現深度回撤。

圖3:2021年新成立的權益類基金(初始基金口徑)

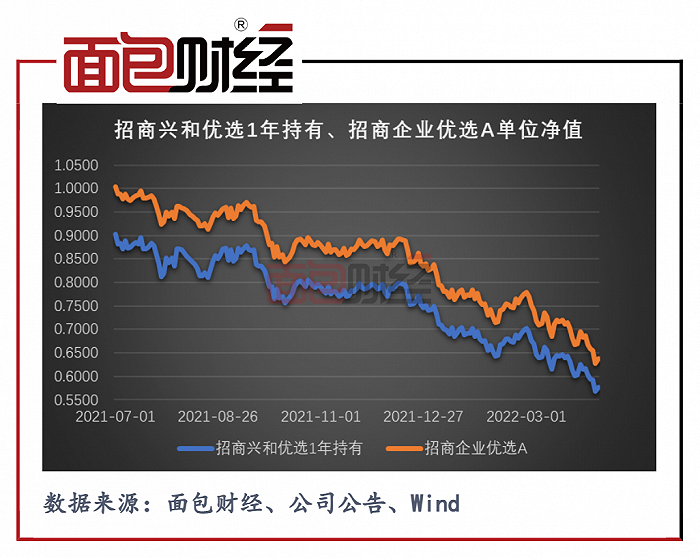

其中,招商興和優選1年持有的成立以來表現最差,該基金的單位凈值跌至0.5772元,回撤超過40%,同時跑輸基準逾10個百分點。該基金由基金經理付斌、王奇瑋共同管理。

同樣由付斌、王奇瑋管理的招商企業優選A的年內回撤也相對靠前,基金單位凈值跌至0.6372元。兩只基金自2021年下半年的重倉股種類基本一致,基金單位凈值走勢非常相似。

圖4:2021年下半年以來招商興和優選1年持有、招商企業優選A的單位凈值

基金公司賺錢,基民不賺錢

逆市下,招商基金并未放緩新基發行速度,2022年一季度共成立新基17只,其中權益型產品數量達到5只,發行規模約17億元,這些基金多半也在年內出現不同程度的回撤。

招商證券的2021年年報顯示,招商基金2021年末公募基金資產管理規模(剔除聯接基金)為7410億元,同比增長47.21%。2021年末,招商基金非貨幣公募基金規模排名行業第7。

基金規模的快速擴張,使得公司營收利潤進一步提升。數據顯示,招商基金全年實現營業收入52.32億元,同比增長61.72%;凈利潤16.03億元,首次突破10億元,同比增長77.31%。

公司盈利情況與基金業績表現大相徑庭。2021年,公募基金公司業績總指數(根據基金公司任職基金的復權單位凈值增長率,以規模加權方式擬合基金公司指數后,計算指定區間的業績回報,下同)顯示,招商基金全年收益率僅為0.3%,在行業內排名100名之外,其偏股型業績指數為-2.79%,收益率告負。

基金公司的收入一般與管理規模成正比,因此天然具有擴大規模的沖動。但是,投研、風控能力更多是“慢功夫”,基金公司規模大幅擴張后短期可能遭遇業績加速回撤,致使股民利益受損。

附錄:招商藍籌精選重倉股2021年業績表現

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。