文|中指研究院

中國房地產TOP10研究組自2004年以來開展中國房地產百強企業研究,已連續進行了十九年。研究組把握行業發展脈搏,深入揭示房地產企業經營規律,為促進房地產行業健康發展發揮了重要作用。

當前房地產市場步入調整期,企業發展變化大。因此,2022中國房地產百強企業研究,從評價指標體系和數據來源復核方面進行調整和完善,優選更加穩而強的企業。

評價指標體系方面,進一步強化了對企業穩健性的分析,一方面增設了“應付款占總負債的比例”,該指標是衡量企業短期的潛在債務和流動性風險;另一方面進一步優化了現金短債比的計算規則,在計算貨幣資金時扣除掉受限制資金,嚴格評價企業償債能力。

數據來源方面,主要依據中指數據調研監測的企業拿地、銷售、項目建設等經營情況,深入了解企業微觀經營活動,獲取更豐富詳實的數據和資料;企業篩選,對償債方面已經出現問題的企業,或將出現問題且沒有實質舉措的企業,進行逐一篩查;加強對數據的調研和交叉復核,優選更加穩而強的企業。

2021年,房地產市場實現了超預期增長,全國商品房銷售額為18.2萬億元,銷售規模再創歷史新高。百強企業順應市場變化,緊抓熱點城市群發展機遇,運用多種營銷手段并加大線上及線下營銷力度促進回款,實現了銷售業績的增長,但增速首次低于全國。2022年房地產企業面臨市場調整的壓力,未來穩健經營、行穩致遠將是發展的主旋律。

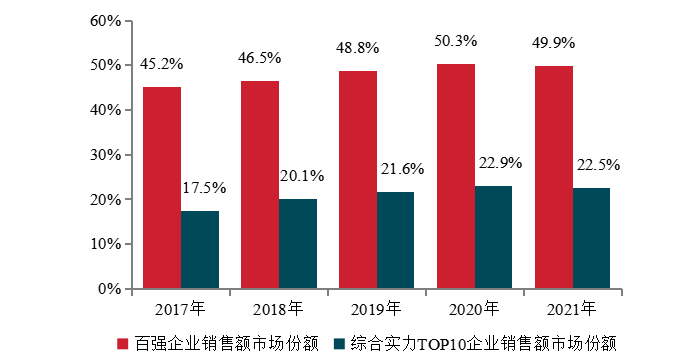

銷售總額超9萬億,市場份額下降至49.9%

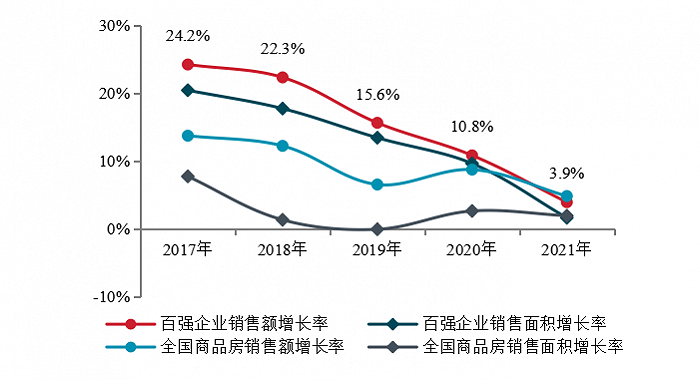

百強企業2017-2021年銷售增長情況

2021年,百強企業精準把握市場需求釋放節奏,上半年前置銷售節點加速推盤,下半年加大促銷力度和銷售渠道合作,加速回款,實現銷售總額90802億元,同比增長3.9%,增速首次低于全國0.9個百分點、銷售面積56943萬平方米,同比增長1.6%。

百強企業及綜合實力TOP10企業2017-2021年市場份額

隨著行業監管的逐步落實,行業加速出清、企業優勝劣汰,大而不強的企業未列百強中,百強企業的市場份額小幅下滑。2021年,百強企業市場份額為49.9%,較上年下降0.4個百分點。其中,綜合實力TOP10企業銷售額市場份額為22.5%,較上年下降0.4個百分點。在行業出清優選過程中,必然會出現百強企業市場份額的短暫調整,隨著市場企穩、行業格局重塑后,百強市場份額或將繼續提升。

陣營分化繼續加劇,部分國央企銷售表現突出

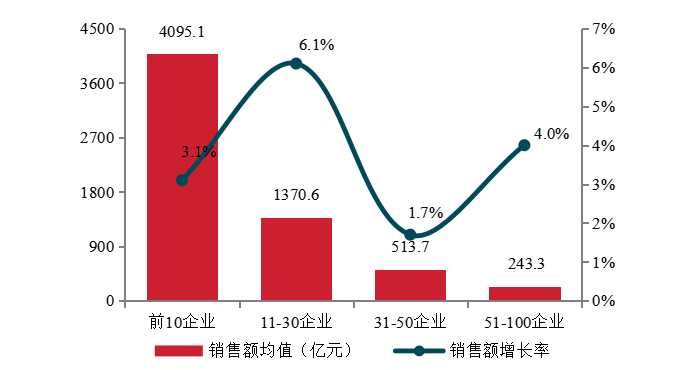

百強企業不同陣營2021年銷售額及其增長率均值情況

百強企業各陣營增速均有下降。陣營間的規模壁壘和大而強的優勢不復存在,經營穩健才是硬道理,百強前10企業、11-30企業銷售額增長率均值為3.1%、6.1%;31-50企業、51-100企業把握重點區域城市熱度分別實現了銷售額同比增長1.7%、4.0%。

陣營間分化加劇的同時,企業間的分化也在加劇,其中綜合實力較強和布局重點區域的國央企銷售表現比較突出。國有企業較為集中的布局一二線核心城市,同時憑借穩健的經營、暢通的融資優勢和政府背書備受消費者信賴,進一步轉化成銷售業績的增長。

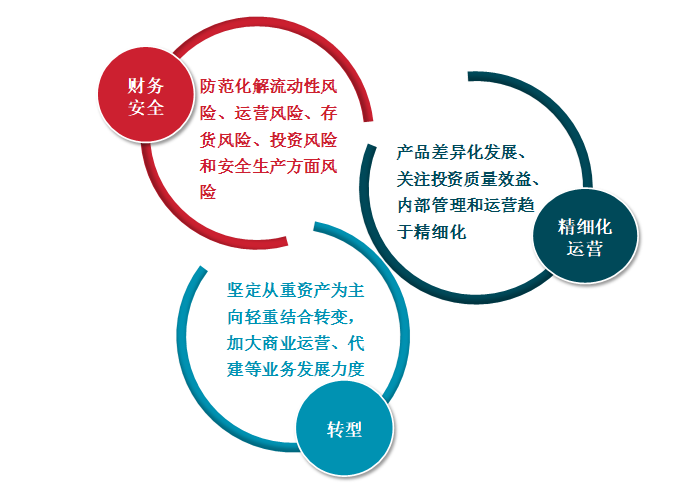

強調財務安全和經營穩健,精細化運營筑牢發展護城河

百強代表企業未來發展策略

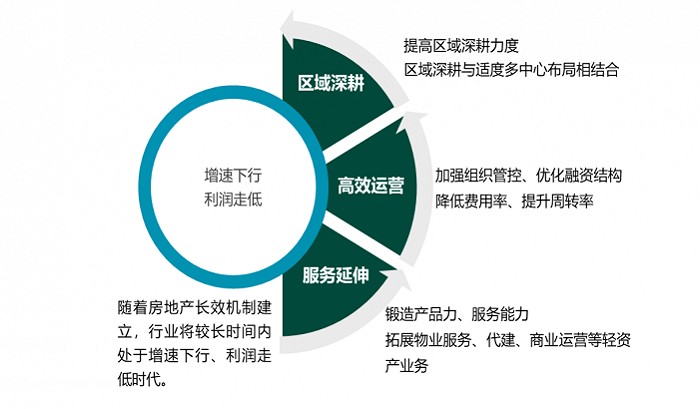

隨著行業進入縮表出清階段,“唯規模論”已不再適用,“大而不強”的企業也逐漸暴露出問題。未來,百強企業不再一味的關注規模,而是更加強調財務安全與經營穩健,注重精細化管理和運營,追求效益的提升和高質量發展。

把握城市群發展機會,加大高潛力城市深耕力度

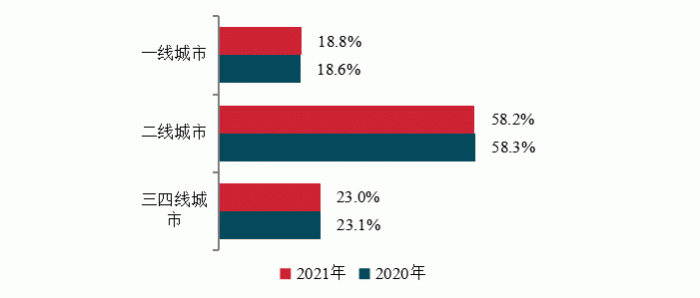

百強代表企業2020、2021年各等級城市銷售額分布

2021年,百強企業繼續深耕重點城市,二線城市仍是主要銷售來源。一線城市受新房供應規模加大的影響,在旺盛需求的帶動下市場成交規模增長,銷售額占比小幅上升0.2個百分點至18.8%;二線城市占比為58.2%,仍是主要銷售來源;三四線城市銷售額占比23.0%。

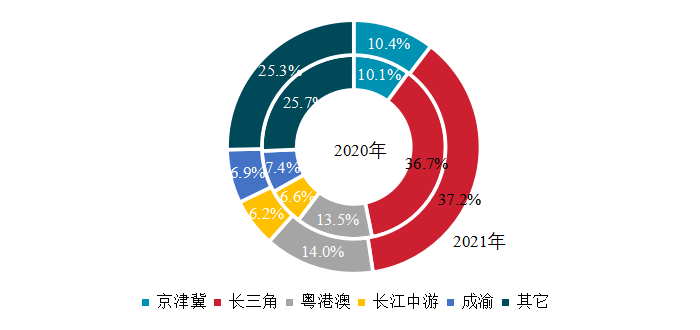

百強代表企業2020、2021年城市群銷售額分布

百強企業聚焦核心城市群,長三角、粵港澳、京津冀三大城市群銷售貢獻突出,合計占比超六成。50家百強代表企業銷售結構中,五個主要城市群銷售占比合計達74.7%,同比增長0.4個百分點。

因城施策把握市場主流需求,強化品質服務提升產品力

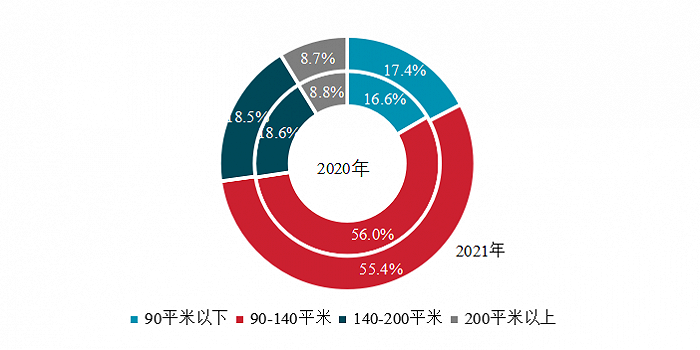

百強代表企業2020、2021年重點項目各面積段銷售占比

2021年首改和改善需求仍對房地產市場形成較大支撐,百強企業加大首置類產品的推出比例,支撐銷售業績的增長。從50家百強代表企業重點項目各面積段產品的銷售額占比來看:90平米以下首置類產品的銷售額占比為17.4%、較上年提升0.8個百分點;90-140平米首改類產品銷售額占比達55.4%,較上年下降0.6個百分點;140-200平米改善類及200平米以上高端類產品銷售額貢獻率分別為18.5%、8.7%,較上年均下降0.1個百分點。

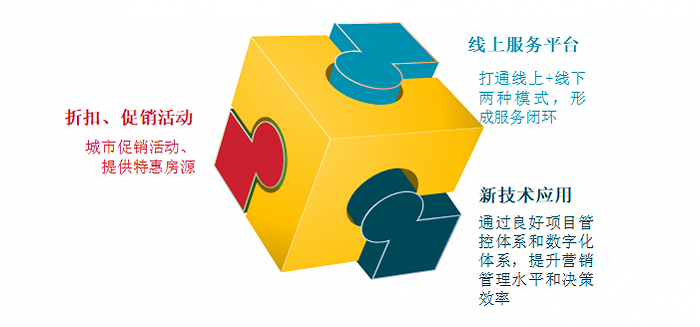

2021年百強企業房地產營銷措施

2021年,百強企業順應市場變化趨勢,在上半年加大推盤力度,市場活躍度較高,上半年銷售額占比超五成;下半年受到調控政策等因素影響,房企推盤面積呈現較大波動態勢。同時,百強企業緊跟市場形勢,適時調整營銷策略,通過提供特惠房源、打通線上+線下營銷渠道、新技術應用等多種方式,助力提升營銷管理水平,提高項目去化率。

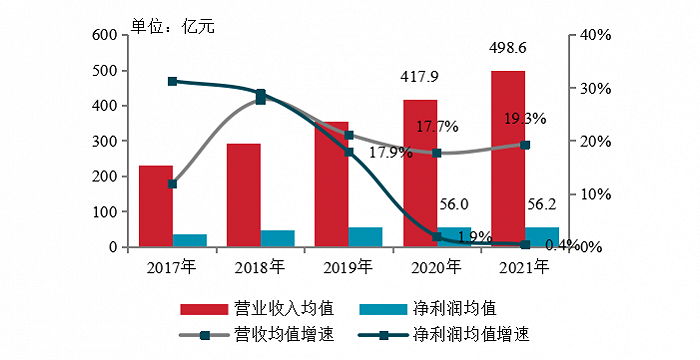

百強企業2017-2021年營業收入與凈利潤均值變化情況

2021年百強企業營業收入與凈利潤保持增長態勢。竣工和結轉穩步增長帶動營業收入和凈利潤呈增長態勢,百強企業營業收入均值達498.6億元,同比增長19.3%,增速較上年增加1.6個百分點。由于營業成本上漲,凈利潤均值達56.2億元,同比增長0.4%,增速較上年減少1.5個百分點,凈利潤均值增速不及營業收入均值增速,“增收不增利”日趨嚴重。受新冠疫情、房地產調控政策持續、各類成本居高不下等因素影響,百強企業凈利潤率均值、凈資產收益率均值較上年分別下降2.2、1.8個百分點。

行業低利潤時代的應對策略

地價高企和房地產去金融化限制了房企盈利空間,行業長期處于低利潤時代。長期來看,房地產行業長效機制逐步建立,房地產金融審慎監管框架下,房地產逐步進入去金融化通道,行業利潤率可能保持在更低的水平。房企需調整經營方式,發揮綜合運營優勢,適應行業調整周期。當前,部分高存貨、高周轉、高杠桿模式房企面臨流動性危機,此種模式的弊端已經顯現,房企需逐步改變經營模式,以適度杠桿、適量存貨、高效運營維持業務高彈性,以適應極速分化的市場;同時適度發展輕資產業務,發揮運營優勢,提升邊際效益。

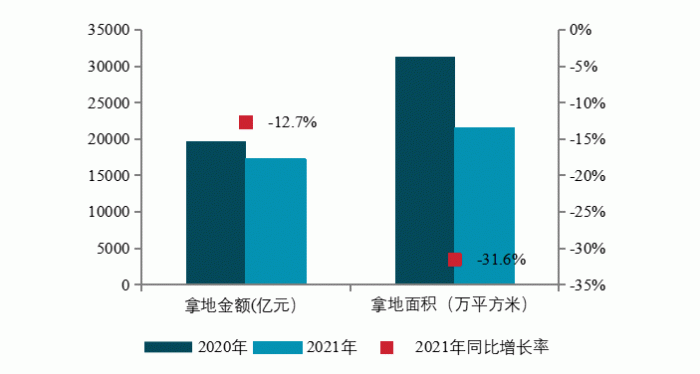

百強代表企業2020-2021年拿地總量及同比增速

2021年住宅用地供應明顯縮量,疊加政策調控和融資監管顯效,全年百強企業投資規模明顯縮量。50家百強代表企業全年拿地金額總量同比減少12.7%,其中招拍掛市場的拿地金額16804.8億元,占全國300城土地出讓金的29.4%,同比下降0.5個百分點。

百強企業聚焦重點城市。一二線城市仍是百強企業布局主戰場,50家百強代表企業的新增土儲權益面積中六成位于一二線城市,其中一線城市占比7.1%,二線城市占比53.4%,一線、二線城市占比分別同比增長2.4、6.6個百分點。

分所有制類型來看,國企拿地力度整體更強。2021年國企拿地金額同比微增1.0%,拿地銷售比均值為38.0%。表明當前國資背景企業仍具有融資優勢,投資力度仍保持在適當水平。

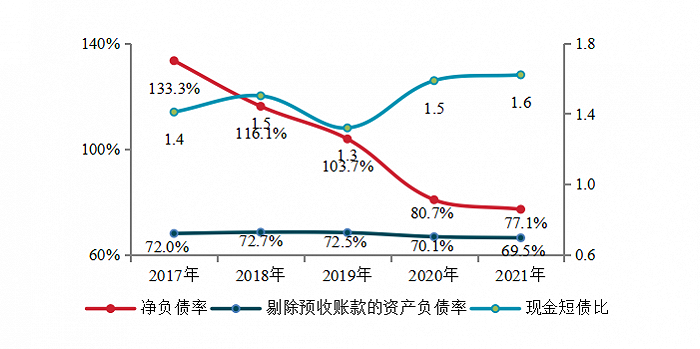

2017-2021年百強企業“三道紅線”情況

2021年百強企業規范經營、積極應對,通過提前償還債務、調整債務結構等方式穩降杠桿,“三道紅線”提出后應對更加從容,均值已經基本合規。百強企業剔除預收賬款的資產負債率、凈負債率的均值分別為69.5%、77.1%,較上年分別下降0.6、3.6個百分點;現金短債比為1.6,較上年上升0.1,整體穩中向好。

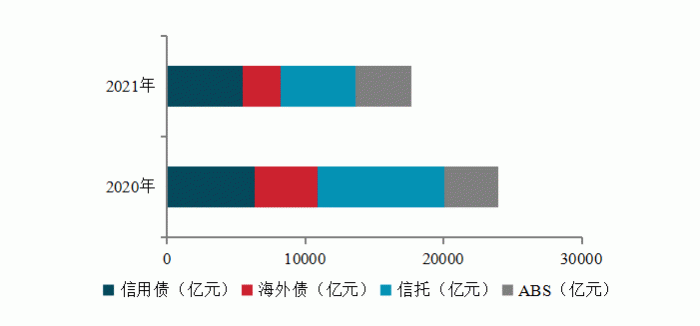

2020年-2021年融資總額

融資收緊疊加償債高峰期,市場調整銷售回款壓力較大,企業現金流面臨更大挑戰。2021年,房地產行業共實現非銀類融資17652.2億元,同比下降26.3%,行業融資收緊態勢顯著。而百強企業中國企融資能力較強、成本較低;區域型房企布局重點城市,銷售韌性好,整體財務基本面良好。

為此,百強企業在加大營銷回款力度的同時,應緊抓政策窗口期,積極拓展新的融資渠道,通過并購融資、綠色債券、ABS等方式補充資金。

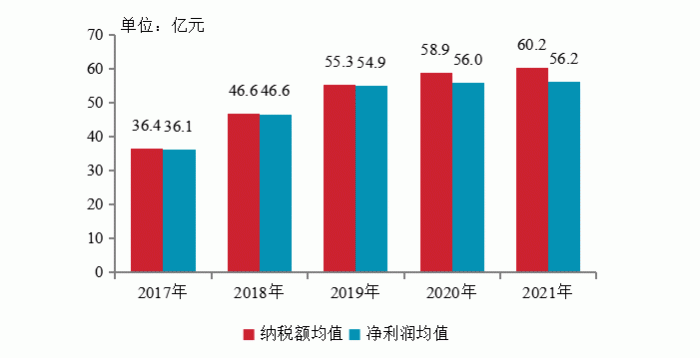

百強企業2017-2021年納稅情況

2021年,百強企業積極依法納稅,納稅額保持穩步增加的態勢。百強企業納稅額均值達60.2億元,同比增長2.2%,其中稅金及附加均值為38.9億元,所得稅均值為21.3億元。同時,百強企業積極響應政府相關部門的號召,扎實推進保障性租賃住房建設,并持續加大公益捐款投入積極回饋社會,為防汛搶險和疫情防控提供資金支持。

百強企業深入踐行可持續發展理念,運用智慧科技手段及綠色環保等手段,積極探索綠色發展模式;更加重視項目綠色認證,推動企業轉型升級;打造綠色生活體系,助力綠色服務升級。

結語

2021年以來,“房住不炒”和“穩地價、穩房價、穩預期”的主基調保持不變,房地產貸款集中管理制度嚴格落實,降負債、降杠桿、加速回款成為房企經營的主旋律。在此背景下,百強企業已然意識到唯有穩能強、大非強。中國房地產行業進入調整通道,過去“高周轉、短平快”的發展模式亟需轉變,未來房企應優化模式,穩字當頭、管控風險;強化運營、提質增效;聚焦主業、延伸服務;順勢而為、把握時機,方能行穩致遠。