文|新莓daybreak 王海天

快手和拼多多都交出了2021年財報成績,雖然放在縱向時間軸,他們的財報都各有千秋,且達到之前的市場預期。但拆出一部分具體數據,放在他們所在的電商和短視頻領域,會發現一些新的信息。

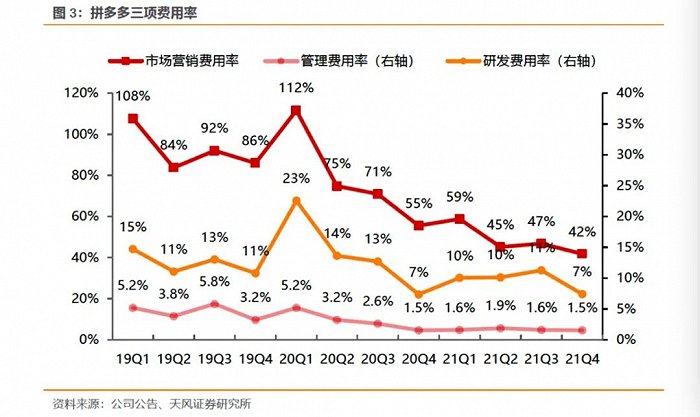

從拼多多2021年Q4財報中,我們可以看到,銷售和市場費用持續下降,2021年四季度,已經下降到42%,處于歷史最低。其次,研發和管理費用率兩項,也處于歷史低位水平,分別為7%和1.5%。拼多多的這三項費用率合計為50.5%。

由于快手上市時間較短,我們只能看到最近四年的年度費率情況,無法拆分細化到每一個季度,但這不影響分析結果。

從圖中可以看出,快手的「三費」中,除了2019年管理和研發費用率略有下降,2020、2021都呈持續上漲趨勢。尤其是銷售費用率,過去四年一直為上升狀態。2021年全年,快手的三項費用率為54.5%、18.4%、4.2%,加起來為77.1%。

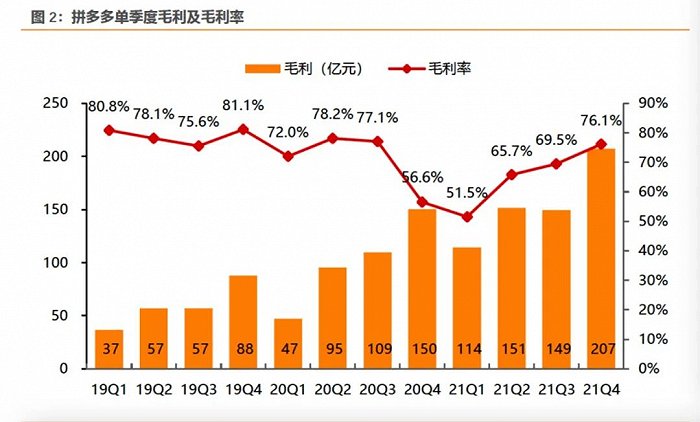

再看另一個維度的數據。對比拼多多和快手兩家公司的毛利率:拼多多為76.1%;快手則是42%。扣除三費,拼多多輕松做到20%以上的利潤率,而快手則很容易掉到負數。2021年,快手的經營利潤率為-34.2%,2020年則為-17%。

甚至拉長時間,過去12個季度,拼多多的毛利率只有兩個季度低于60%,其余十個季度均超過了60%。阿里核心電商的毛利率過去十個季度,也在60%以上,集團經營利潤率,長年維持在20%。

更直觀的一個數據是,拼多多2021年全年運營利潤為69億元,同比增長173.5%,快手同期的經營虧損為277億元。

一邊是行業內卷到拼刺刀,一邊是令人艷羨的高毛利率,如此矛盾現象,就發生在電商身上。而賽道熱得發燙的短視頻,卻沒有想象中賺錢。

這個結果似乎和大眾的感官印象截然相反:都說電商內卷,短視頻受熱捧。而反映到數據,則是短視頻燒錢、電商盈利。

事實和想象的鴻溝,到底哪里出了問題?

單從拼多多和快手的財報數據看,其中一個重要原因是,快手維持平臺內容的成本遠高于拼多多。

商家來拼多多開店,平臺并不需要給補貼。一些戰略性品類,比如農產品,公司不收商家傭金即可。百億補貼這樣的促銷方式,拼多多給予的更多是流量補貼,只在部分類目,拼多多給予商家現金補貼,比如蘋果手機等熱門商品。

而百億補貼的開支,對拼多多來說,體現到報表上,基本可以忽略不計。因為公司的毛利率和凈利潤率都幾乎和阿里核心電商持平。

而快手的銷售成本中,很大一部分是給創作者的激勵和分成。快手想豐富內容,就需要引進大量的創作者。

2021年全年,快手的「收入分成成本及相關稅項」開支高達247億元,占收入的比重高達30%。這部分成本的高企,直接導致快手的毛利率較低。

分成成本過高,核心原因是快手對內容創作者的定價權較弱。也就是說,拼多多對商家的定價權,高于快手對創作者的定價權。

這部分成本,對快手而言很難省掉。不分或者少分,創作者的內容數量會減少或者涌向其他平臺。這都是快手難以承受的結果。

當然,最重要的原因是,短視頻賽道,有一個更強大的公司橫在快手面前:字節跳動。除了字節的抖音,還有B站、微博等。眾多玩家導致短視頻的競爭,異常激烈。而且大家的內容成本都高得嚇人。

這些平臺在創作者身上,都無可奈何又堅定不移地持續燒錢。

除了內容成本,這兩家公司還有一個指標的明顯差別,那就是銷售和營銷費用。兩家公司的三費,占比最大的是銷售和營銷費用(S&A)。而從兩家的費率走勢看,拼多多持續下降,而快手卻持續上升。背后的原因也是令人深思。

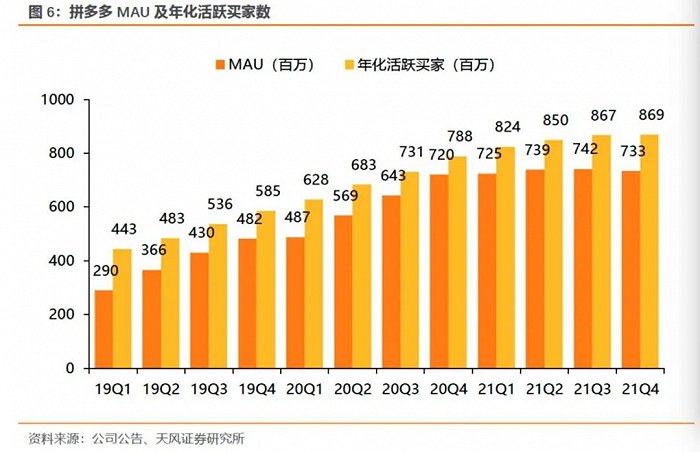

2019年,拼多多有兩個季度的S&A費用超過了100%。可以看出,公司當時的核心訴求仍然是追求用戶增長。2019年的拼多多,MAU和DAU的增長,是公司最重要的事。

事實也證明,2019年一季度,拼多多的月活為2.9億,年度活躍買家則是4.43億。現在這兩個數字分別為7.33億和8.68億。彼時的用戶規模只有當下的一半。

既然公司的核心要務是追求用戶增長,銷售和營銷費用開支占到收入的100%,也在情理之中。互聯網上市公司中,營銷和銷售費用占據公司當季收入的100%,只有拼多多這么做過。

拼多多敢于這么做,是黃崢和公司管理層基于行業趨勢做出的判斷。資本市場對這個冒險的舉措,也給予了積極回應,股價持續上漲就是一個例證。也是拼多多股東和投資人,對公司戰略和策略的認同。即便從今天回望2019年的市場營銷費用,也是性價比極高的一項投資, ROI更高。

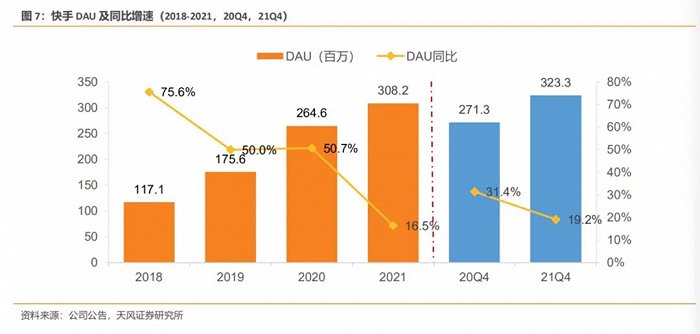

反觀快手,2018年和2019年的市場和銷售費用支出異常保守,占收入的比重只有21%和25%。且過去年,DAU同比增速持續走低,說明用戶增長趨緩已經是事實。

快手當時的策略更保守,其中一個原因是,快手更希望實現用戶的自然增長。在宿華的訪談里,可以多次看到「自然增長」的表述和態度。從快手早期的slogan「記錄世界、記錄你」也能看出快手的產品哲學。宿華認為一個好的產品,用戶會獲得很好的自然增長。包括社區和分發機制,快手也秉持更普惠的價值觀,算法盡量減少對用戶的干擾。

另一個原因是,在抖音橫空出世,不斷收割用戶的競爭背景下,管理層可能覺得短視頻的用戶數見頂,并不需要通過花錢買量的方式獲得增長。彼時擔任快手CEO的是宿華。

這個局面獲得轉變是在2020年春節的K3戰役。也許是抖音和拼多多用戶規模的飆升,讓他們意識到局勢緊張。于是告別佛系,快手被動加入戰爭。

2019年全年,快手的市場和銷售費用僅為98億元,對應到新增的DAU為5800萬,折合一個新增DAU的獲取成本為168元。

2020年全年,快手的這項支出就激增到266億元,對應到新增DAU為1.51億。折合一個DAU,新獲取成本為176元。這一年也是快手完成3億DAU的時刻。

這時候,快手的投入換增長策略勉強成立,保住短視頻賽道老二的位置,是宿華和程一笑的使命。隨著抖音規模的持續膨脹,以及微信視頻號的入局,2021年對快手并不友好。

2021年,快手的市場和銷售費用繼續上漲,達到441億元。其中包含了奧運會的投放和冠名費用,以及海外業務拓展的開支。對應到新增的DAU為4400萬。快手在財報中也承認,一定程度上是因為流量獲取的競爭激烈。相當于,這時候一個新增DAU的獲取成本已經翻了好多倍,貴得離譜。

如果把市場營銷費用也理解為一種投資,顯然黃崢比宿華的理解更深刻。他曾經闡述過費用和資產的關系:

「巴菲特在談到投資標的的時候,時常會提到一個概念:生意的護城河(moats),如果把創業過程中的各種決策都當做是投資決策,那么我們得去分辨我們用時間和錢換來的東西哪些是資產(asset)哪些是費用(cost),那些隨著時間流逝、對加深生意的護城河有利的往往是「資產」,那些時間越久對自己越不利的可以看成是費用。」

拼多多和快手過去的投放,誰花出去的錢是費用,誰換來的是資產,資本市場知道,他們的管理層更清楚。