文|愉見財經

“自購”這個詞,今年以來已經高頻出現:自年初開始,先是公募基金、再是私募、緊接著是上市公司,頻繁掀起“自購潮”,不管是購自家產品、或是自家股票。

到了最近這半個月,連一向以“穩健”標簽示人的銀行理財子公司,也紛紛“下凡”,自掏腰包購買起了自家的理財產品,且自購規模節節走高。

銀行理財子加入“自購潮”

我們先來梳理一下銀行理財子們的自購清單——

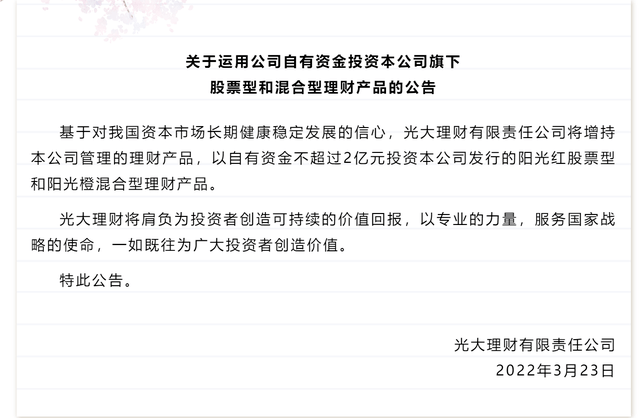

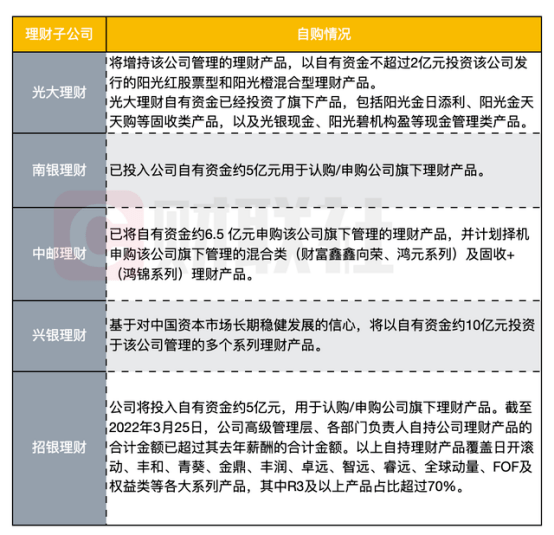

首先,光大理財打響了理財子公司自購“第一槍”。3月23日,光大理財公眾號發布“關于運用公司自有資金投資本公司旗下股票型和混合型理財產品的公告”,表示將自購旗下股票型和混合型產品不超過2億元。

劃個重點:從自購標的來看,主要針對的是該機構旗下陽光紅股票型和陽光橙混合型理財產品。

緊接著,南銀理財5億、中郵理財6.5億、招銀理財5億、興銀理財10億……銀行理財子也開啟了“自購潮”:

- 南銀理財公告,已投入自有資金約5億元用于認購/申購公司旗下理財產品;

- 中郵理財公告,已將自有資金約6.5億元申購公司旗下管理的理財產品,計劃申購旗下管理的混合類(財富鑫鑫向榮、鴻元系列)及“固收+”(鴻錦系列)理財產品;

- 興銀理財宣布將以自有資金約10億元投資于公司管理的興睿系列、睿盈優選平衡系列、睿盈年年升系列、悅動系列及ESG興動系列等理財產品;

- 招銀理財將投入自有資金約5億元用于認購/申購公司旗下理財產品。

此外,招銀理財除了公司自購,管理層們也是與投資者“同舟共濟”的。據悉,截至3月25日,公司高級管理層、各部門負責人自持公司理財產品的合計金額已超過其去年薪酬的合計金額,其自持理財產品覆蓋日開滾動、豐和、青葵、金鼎、豐潤、卓遠、智遠、睿遠、全球動量、FOF及權益類等各大系列產品。

這里再劃個重點:其中R3及以上產品占比超過70%。

信息整理:財聯社

以上這5家銀行理財子公司,共“豪擲”了28.5億元自購旗下理財產品,后續或還會有其他理財子公司繼續跟進。

“自購潮”背后的考量

理財子公司為啥這么“壕”,自購產品為哪般?“愉見財經”為大家分析如下。

一,提振市場信心

和公募基金他們類似,“自購潮”往往發生在市場低迷時期,其原因很大程度上是為了提振市場信心。意思是:看,我們用自營資金都買了,我們的管理層也都掏腰包了,大家放心吧,“跌”只是暫時的,長線持有會有好收益的。

在銀行理財子的“自購潮”之前,銀行理財“破凈”的現象已經被熱議。今年以來,市場呈現出股債雙殺,不少凈值化轉型后的銀行理財產品也出現明顯回撤。據同花順iFinD統計數據顯示,截至上月末,理財子公司所發產品“破凈”數量達1734款,在已披露凈值數據的11548款產品中占比為15%。

再來看看他們自購的都是哪些產品。正如上文中愉小編給大家“劃重點”的地方,很明顯,有些自購是集中于“含權益的理財產品”的,或者,從另一個維度來看,是風險等級相對較高的產品。因為這些產品波動較大,也是相對而言更需要信心提振的。

與此同時,“愉見財經”發現,不止含權益類理財產品,自購中還有含“跌破凈值類產品”的身影。具體看光大理財,陽光紅系列的5款產品中,僅ESG行業精選和REITs優選1號的產品凈值高于初始凈值1,其余3款產品均出現過“破凈”;而陽光橙系列產品則相對穩健,但也有約三分之一的產品出現過“破凈”。

由此可見,理財子公司,包括部分持有自家產品的管理層,他們要釋放的信號,是與通過真金白銀和投資者利益捆綁,要傳遞的,就是“信心!信心!信心!”

正如多家理財子公司負責人說的,他們有三方面的信心:一是對中國經濟長期向好有信心,二是對中國資本市場的韌性有信心,三是對自己公司的投資研究能力有信心。

再者呢,我們也提一嘴,畢竟理財子公司是以自營資金開啟的自購,換句話說,這些產品回頭真反彈了,收益向好了,那理財子公司自己也是盈利的。一舉多得,何樂而不為。

二,生動的投資者教育

試想,如果理財子的自營盤子自購,果真買在市場低谷時,堅定持有并享受了后面的長線回報,那對外界而言,也是非常生動的投資者教育。

此外,在各家銀行近期的業績發布會上,對理財產品運作也都有所回應。

工商銀行副行長鄭國雨在業績發布會上表示,為應對資本市場波動的影響,工商銀行將打造適配銀行理財客戶風險偏好的產品系列,加強市場分析研判,提高大類資產的配置能力,做好理財產品適當性管理,充分揭示產品風險,合規銷售,切實維護客戶的合法權益。

交通銀行業務總監(同業與市場業務)、交銀理財董事長涂宏在業績發布會上表示:“我們最近針對市場股債大幅調整的具體情況,也有針對性地開展了產品結構調整,增加低波動資產的占比,均衡配置不同的行業,穩定我們產品的凈值。”

農業銀行副行長林立則表示,要加強投資者教育和溝通。“現階段投資者尚未完全改變以往對銀行理財產品保本的固有觀念,相比較于基金、信托,投資者對銀行理財產品波動的容忍度明顯更低。這就要求銀行理財業務必須要不斷完善科學的配置規則,不斷加強組合管理的辦法,同時也需要我們更加注重加強投資者教育和溝通,切實做好消費者權益保護工作。”

那對于我們這些投資者來說,銀行都開始自購了,我們是不是也能跑步進場了呢?在這里,愉小編想說的是,銀行自購,能夠說明他們對于市場估值的判斷以及產品走向的信心,我們也看好長線走勢,但這未必能作為短線擇時的風向標。其實吧,金融機構其實也希望投資者有一個明確的投資邏輯,調整投資心態,樹立長期投資的理念。

前陣子,多家銀行理財子都發出了“致投資者的信”,里面有不少文采斐然、又值得大家汲取的內容。比如:“不在頂峰慕名而來,不在低谷轉身離開”(光大);“陪伴您穿越牛熊”(南銀)等。

最后,借用光大理財的話來結束今晚的內容——“在估值的歷史低位,面對市場的不理性波動,理性的投資行為是積極配置并長期持有,以此來提高投資勝率。”